巴菲特也对芯片板块下手了?

11月15日,A股低开高走,市场活跃度升温,上证指数自9月23日以来首次收于3100点之上。芯片产业链掀涨停潮,带动科技股遍地开花;“牛市旗手”回归,证券走强稳定市场。

数据来源:wind

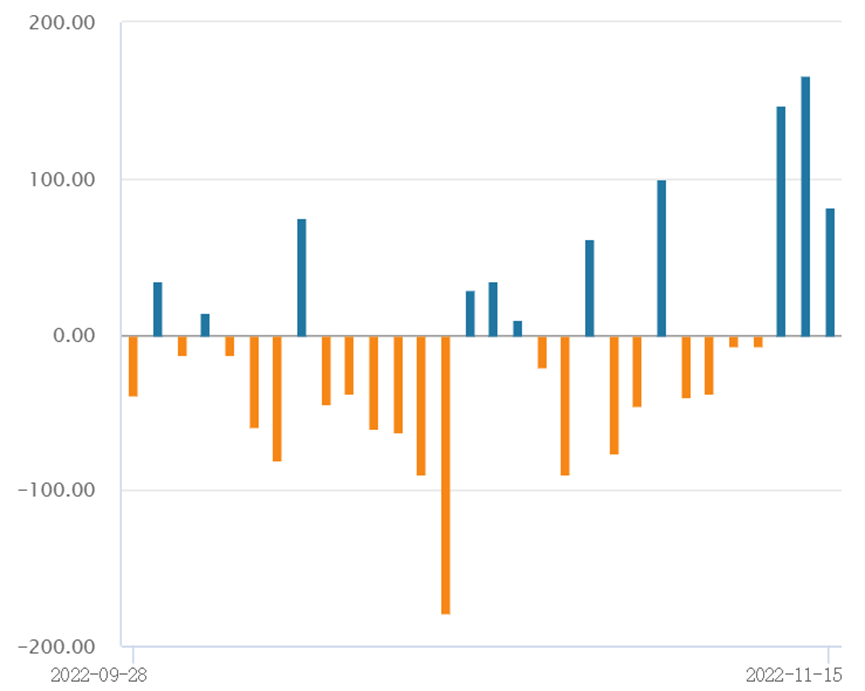

上证指数收涨1.64%报3134.08点,深证成指涨2.14%报11351.33点,创业板指涨2.38%报2431.73点,科创50指数涨2.85%报1052.04点,万得全A涨1.97%,万得双创涨2.52%。市场成交额10593亿元,连续3日突破万亿;北向资金实际净买入81.54亿元,连续3日加仓超80亿元。

数据来源:wind

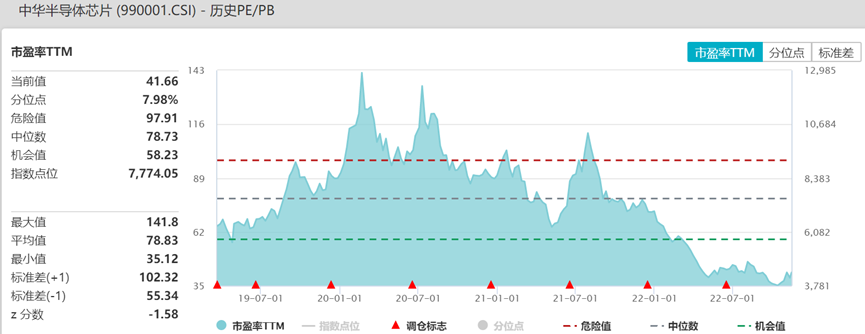

11月15日芯片行业大幅反弹,芯片ETF(512760)反弹6.5%。消息面上,巴菲特抄底台积电刺激了市场情绪。今年以来,全球半导体行业的景气度不高,基本面和市值都在持续走低,A股美股纷纷见底,然后在10月中上旬出现技术性反弹。截至11月14日,美国费城半导体指数已经从10月13日2089.82的低点大涨30%,在此期间A股芯片行业底部反弹约20%,但是依然处于极度低估的状态。目前指数估值PE为41.66倍,经过业绩消化和前期持续回调已经低于2019年行情启动前的估值。

数据来源:wind

不同于2021年度和2020年度超100%的净利润增速,2022年前三季度中华半导体芯片指数成分股仅仅实现3%的增速。这是由于芯片行业作为周期性行业,从2021年三四季度开始进入周期下行阶段。这轮周期的拐点可能在明年二三季度看到,结合以往芯片板块行情来看,周期拐点往往是资金大举进入的时间点,所以目前也有一些长期资金先行短谋反弹,长等反转。

此外还有一个更大的周期容易被忽视,就是最近几年提出的国产替代,持续时间是10年到20年的时间。近期中芯国际发布三季报,宣布增加全年资本性开支计划,也是一个值得关注的短期催化。中芯国际打算同时未来5~7年实现34万片产能的扩产规划,在当前外部形势下,有望加速推进设备国产化。若新建产能国产化率从当前10%~15%提升至去A化40%~50%,有3~4倍的提升空间,至全部实现国产有6~7倍提升空间。

虽然芯片板块整体承压,但是也有景气的细分行业贡献增量,例如以新能源汽车作为下游的一些细分赛道。当前板块估值处于历史低位,对芯片行业感兴趣的投资者也可以关注芯片ETF(512760),标的指数已经纳入了科创板相关股票,全面体现国内芯片全产业链的整体情况。

作为芯片行业主要下游的消费电子板块也迎来反弹,上周,舜宇光学科技发布10月出货数据,其中手机镜头及模组分别环比增长5%/19%,虽然同比仍有下滑,但已出现收窄拐点。原因一方面或是双十一拉货推动库存加速出清,另一方面部分安卓品牌旗舰新机可能将提前发布。随着高通骁龙8Gen2上市,算力及散热等问题均有望大幅改善,安卓需求有望反弹。同时,随着圣诞节的临近,海外消费电子市场有望迎来产业链备货的拉动。

海内外利好信号释放助推市场情绪与活跃度显著回暖,随着市场放量上涨,证券ETF也出现反弹。证券板块前三季度营收增速-21%,归母净利润增速-31%;分业务看,前三季度经纪、投行、资管、投资、利息的收入增速分别为-16.4%、5.4%、-3.9%、-52.1%、-5.8%,仅投行保持增长,投资收入下滑是主要原因。当前板块估值位于历史低位,交易量触底后连续4周快速回升至万亿水平,盈利预期回暖。

政策方面催化密集,行业改革深化和对外开放大方向不改,全面注册制等政策利好渐行渐近。此外,个人养老金实施办法等四份文件落地,个人养老金正式开闸,资本市场迎来长期资金,养老目标基金扩容可期。如要博取短期反弹,还需观察和等待进一步启动的迹象,但从长期角度考虑的话,证券ETF(512880)基本面和估值性价比较高,潜在收益率较高。

11月15日同是自主可控的工业母机ETF也出现反弹,我国机床面临“大而不强”的困境,2018年我国低档数控机床的国产化率约为82%,中档数控机床国产化率约65%,高档数控机床国产化率仅约6%。安全发展主题下,推进其国产替代十分重要,尤其是提高高端数控机床的国产化率。作为整个工业体系的基石,工业母机处于产业链的核心环节,其技术发展水平直接关系一个国家制造业的工业发展水平和综合竞争力。

此外,机床本身作为一种机械设备,更新周期大概是十年左右的水平,现在刚好匹配上机床自然更新换代的周期。目前板块估值PE处于2017年以来中低分位,拉长时间线来看,它的估值分位会更低一些。站在当前这个时间节点来看,无论是从投资逻辑还是估值分位来看,工业母机行业整体投资价值还是比较不错的。感兴趣的小伙伴可以通过工业母机ETF(159667)进行逢低分批布局。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56