格上每日收评—2022年11月15日

今日市场

今日A股三大指数均收涨,两市成交额继续破万亿。个股呈普涨态势,超4400只个股飘红,市场情绪回暖,北向资金全天继续净流入。今日板块轮动的较为明显,上午是沪市的证券和房地产板块走强,下午则是赛道股有着一定程度上的修复。盘面上来看,31个申万一级行业全线上扬,其中半导体板块爆发指数大涨近7%,或与巴菲特的买入相关。巴菲特公布了三季度的持仓数据,显示其买入了41亿美元的台积电。除半导体外,科技、非银金融、新能源、大消费板块也涨幅居前。

目前市场的利好因素主要有以下几点:一是防疫政策的积极改变。二是美国通胀降温。三是人民币汇率升值。四是房地产板块的大利好。五是中美会晤传出了一些好消息,两国领导人谈的还可以。

今日除A股之外,港股也再现大级别上涨行情,三大指数近几日加速上涨。恒生科技指数涨幅最为亮眼,今日收涨7.3%收复3800点,恒生指数也涨了4.11%。

总的来说,防疫政策方向的调整和外部流动性预期的拐点已明确,A股全面修复行情已确立,基本走出了之前的“黄金坑”。不过当前仍处于政策驱动的前半程,配置仍不晚。建议关注政策边际改善的安全主线,如电子、计算机、国防军工等行业。

截至收盘,今日上证指数收于3134.08点,上涨1.64%,成交额为4465亿元;深证成指上涨2.14%,成交额为6122亿元;创业板指上涨2.38%。今日两市上涨个股数量为4251只,下跌个股数为616只。

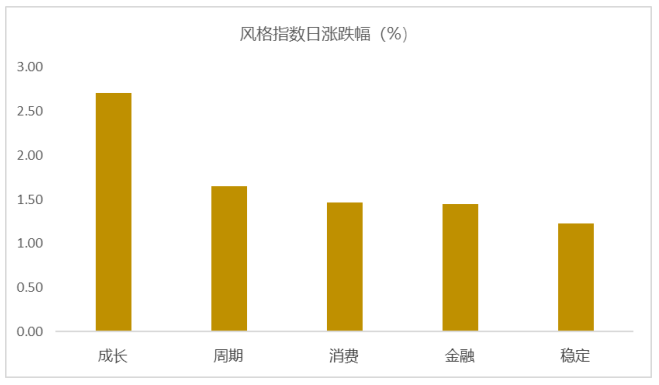

从风格指数上来看,今日多数风格表现不错,其中成长和周期风格表现最好,稳定风格表现最弱。近期风格转换较为明显。

盘面上,31个申万一级行业中全部行业均上涨,其中电子,非银金融,食品饮料行业涨幅最大,分别上涨5.51%,3.02%,2.57%。银行,农林牧渔,煤炭行业涨幅最小,分别上涨0.25%,0.33%,0.62%。

资金面上,今日北向资金净流入81.54亿元;其中沪股通净流入33.95亿元,深股通净流入47.59亿元。近三个月北向资金净流出280.79亿元。俄乌关系对北向资金边际影响逐渐缩小,美联储流动性最近对北向资金影响较大。

从风险溢价指数来看,风险溢价率在历史上处于均值+1倍标准差之上时,A股往往处于底部区域。目前风险溢价率为3.13%,低于一倍标准差,万得全A指数大概率处于底部区域爬升阶段。风险溢价指数近期下降,市场情绪回暖。后期市场虽仍有扰动,但下行空间相对可控,建议投资者择机分批布局。

(注:数据更新至前一交易日,风险溢价率越大,表明配置股票的性价比越高;反之,则配置债券的性价比越高)

热点新闻

新闻一:国家统计局发布10月国民经济数据,如何看待?

10月规模以上工业增加值同比实际增长5.0%,增速较上月回落1.3个百分点;10月社会消费品零售总额同比下降0.5%,增速较上月回落3.0个百分点;1-10月全国固定资产投资同比增长5.8%,增速较前值回落0.1个百分点。

光大证券认为,工业生产有所放缓,但强于7、8月的水平,随着优化疫情防控政策20条以及相关政策的逐步推进,生产受到的约束进一步减弱,四季度11、12月工业生产有望回升至9月水平甚至以上。固定资产投资恢复放缓,后续伴随“金融16条”等政策推进,地产投资修复有望加快。社消同比转负,后续伴随疫情防控政策的优化,消费有望重回恢复通道中。

红塔证券认为,地产端纾困政策再度加码。融资端政策的目标从保项目转到了保房企,有助于盘活企业现金流,帮助房企走出资金紧张的困境,进一步缓解信用风险。房企信用风险的降低也有助于恢复居民的购房信心,再结合此前需求端的宽松刺激政策,购房需求有望被进一步激发。另外,由于政策基调是保交楼、防暴雷,所以预计后续地产后端的修复速度会高于前端,继续呈现施工和竣工速度高于拿地和新开工速度。

冠通期货认为,2022年10月份经济数据出炉,各项数据均表现不佳,但市场对此数据有一定的预期,叠加近日国内官方连续针对防疫和地产等问题出台重磅政策,资本市场表现相对平淡。当前国内宏观经济的基本面处于弱现实强预期的阶段,实体经济下行压力大,拉动经济的三驾马车全线熄火,受到国内疫情散发多发的影响,部分地区接触性聚集性消费受到一定冲击,尤其是部分服务性消费总体放缓;投资拉动中地产的下行与基建的平稳对冲效应延续,净出口增速从高位回落后弱修复。防疫放松的速度可能会超出很多人的预期,短期在预期层面会缓解部分焦虑情绪,利好消费,但中长期上也要看防疫放松后,防疫的效果与经济的实际修复情况,喜忧参半。

新闻二:央行MLF平价续作,怎样理解?

11月15日开展8500亿元1年期MLF操作和1720亿元7天期公开市场逆回购操作,中标利率分别为2.75%、2.0%,充分满足了金融机构需求。此外,11月以来人民银行已通过抵押补充贷款(PSL)、科技创新再贷款等工具投放中长期流动性3200亿元,中长期流动性投放总量已高于本月MLF到期量。

民生银行认为,央行的此次操作,虽然使降准的预期落空,但兼顾了中长期和短期流动性供需的平衡,并强化了定向和结构性支持,显示出公开市场操作的精细化水平进一步提升,达到了维护流动性合理充裕、防止资金继续淤积和空转套利、以结构性领域发力拉动经济企稳回升,以及兼顾内外平衡的多重目的。明年初再次降准的必要性和概率更高。

光大固收认为,央行通过MLF净回笼了1500亿元的基础货币,部分投资者就此推断货币政策已变为紧缩;当前的货币政策仍是稳健的,充其量是有些动态的边际变化而已;不应单纯使用MLF、OMO操作数量判断货币政策的取向;更建议关注MLF等市场利率所传递出的价格信号以及DR007等关键的货币市场利率。

东方金诚认为,11月MLF到期量高达1万亿,央行缩量续作8500亿,但通过其它方式整体加量投放中长期流动性,有助于引导市场流动性处于合理充裕水平,支持金融机构加大对实体经济信贷投放。11月MLF操作利率保持不变,或表明本轮疫情对经济运行的影响有待进一步观察,同时国内政策利率保持稳定,也能更好地兼顾内外平衡,稳定汇市预期。11月MLF利率不动,但当月5年期LPR报价有可能再度下调15个基点;9月商业银行启动新一轮银行存款利率下调过程,为报价行下调5年期LPR报价加点提供动力,四季度居民房贷利率有望持续下行。

市场有风险,投资需谨慎。本内容表述仅供参考,不构成对任何人的投资建议。

格上研究

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.80

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管69.35

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56