小熊U租:设备全生命周期管理龙头,增长近行业水平两倍

小熊U租的母公司凌雄科技集团(下称“小熊”或“小熊U租”)即将登陆港股资本市场,小熊作为国内设备全生命周期管理解决方案提供商的龙头公司,踩中了数字中国的风口,在继续深化数字中国的背景下,我们有必要来了解一下这家公司。

|还在高速增长的设备全生命周期管理行业

在介绍小熊之前,我们先来了解一下设备全生命周期管理行业。设备全生命周期管理行业主要是面向企业,尤其是中小企业。任何企业在创立初期,都需要花费一次性费用购买办公设备。随着公司壮大,公司要加增设备,还可能需要设立专门的岗位维护公司的设备。如果公司未来要处理一些废旧设备,也要花费成本和精力。这些对企业来说都是成本,如果这笔钱能够省下来做研发或者营销,岂不美哉?

因此设备全生命周期管理解决方案公司应运而生,这些公司为企业提供IT设备采购、设备维护、设备管理、设备回收的服务。他们不需要企业花费一次性费用购买办公设备,而是以租赁的形式为客户提供设备,维护、管理以及回收的问题也都一并解决。

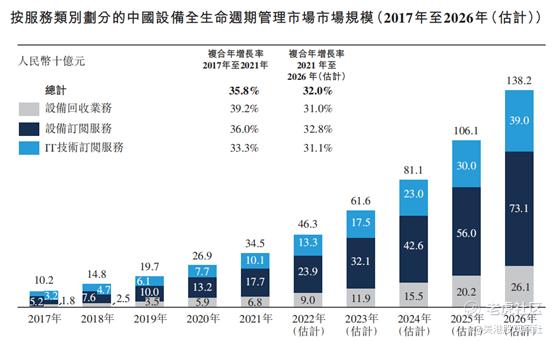

可见,设备全生命周期管理解决方案提供商提高了企业的运营效率,企业以更低的初始投入成本,获得更完善的设备和服务。而这个市场,目前还在处于快速增长阶段,市场规模从2017年的102亿元增加至2021年的345亿元,5年间增长超过3倍。根据灼识咨询的预计,2026年将增加至1382亿元,未来5年复合增长率达到32%。细分来看,这个市场包括了设备回收业务、设备订阅服务以及IT技术订阅服务,这三个细分服务在未来均保持超过30%的年复合增长。

来源:小熊U租招股书

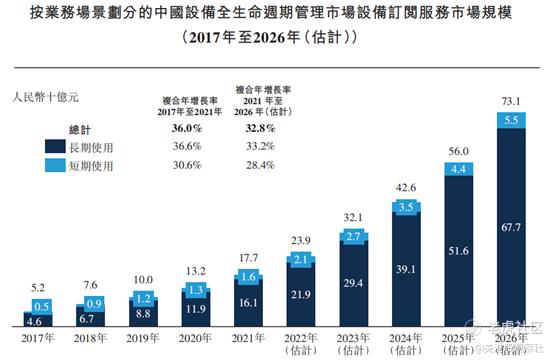

值得注意的是,设备全生命周期管理这门生意是有潜力产生稳定现金流的,尤其是其中的设备订阅服务。该服务包括长期和短期订阅,而大部分企业会选择长期订阅,这些长期订阅会和公司形成稳定的合作关系,是有黏性的。并且,短期订阅也会深入到细分市场中,例如会议、展览、线下大型考试和购物节等等。根据灼识咨询的数据,未来5年该细分业务将保持年复合增长率32.8%的快速增长,其中长期使用依然占大部分。

来源:小熊U租招股书

正是因为设备全生命周期管理解决方案的灵活性,而且能够节省一笔一次性费用的投入,越来越多中小企业选择设备全生命周期管理解决方案,这也是行业增长的推动力。大环境上看,数字中国深化企业数字化转型、环保意识提升以及淘汰IT设备的处置需求提高,这些都是行业长期增长的逻辑。

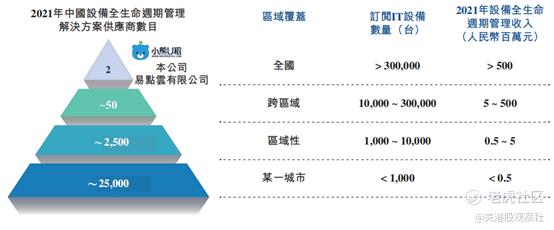

在行业格局上,仅看行业参与者数量的话,会觉得这个行业很分散。但是大部分都是单区域及小规模的参与者,他们受到资金及渠道等多种因素限制,主要在单一城市提供服务,供订阅的设备不到1000台,而在全国范围能够提供设备超过30万台、营业收入超过人民币500万元的参与者只有两家公司,小熊U租就是其中一家。

来源:小熊U租招股书

从收入规模来看,普通参与者和头部参与者的差距非常大,头两名参与者各自的收入规模都比第三名大一个数量级,而按照2021年的收入计算,作为第一的小熊U租,其收入比第二到第五名的收入加总还要多。

来源:小熊U租招股书

可见小熊U租所处的行业头部效应非常明显,而且还处于快速增长阶段。

|两倍于行业增速,盈利能力和现金流均提升

在深入分析小熊目前的业务之前,小熊的发展经历值得先了解一下。

2004年,创始人胡祚雄开始创业,从电脑组装服务及二手个人电脑销售起家。积累经验和资源后,在2008年及2013年推出短期及长期电脑租赁业务,专注台式电脑和笔记本电脑租赁,同时开始向企业提供IT技术服务。随着多年的经营和转型,从线下面向个人客户逐渐转变成主要服务于企业。2017年启动设备回收业务,2018年推出设备管理SaaS。

由此可见,小熊U租在发展的过程中,商业模式不断进化,一方面体现出他们善于抓住市场机遇,另一方面也说明他们对IT设备市场拥有深刻的理解。目前小熊U租通过设备回收业务、设备订阅服务、IT技术订阅服务以及设备管理SaaS四大业务覆盖了企业设备使用的全生命周期。

来源:小熊U租招股书

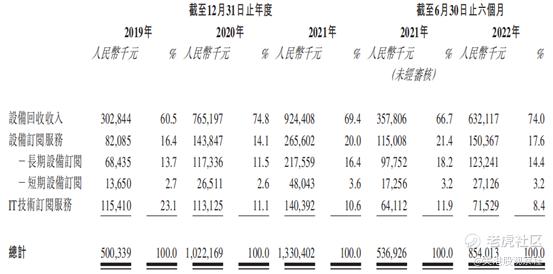

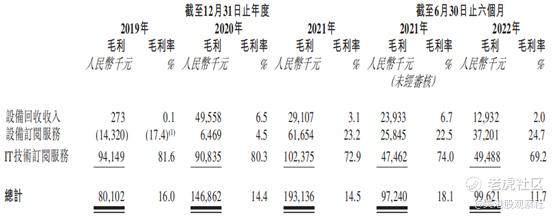

截至2021年,小熊U租的总收入为13.30亿元,从2019年到2021年的年复合增长率为63.06%。2022年上半年总收入为8.54亿元,同比增长59.06%。上文的行业概况中,截至2021年过去5年行业的复合增长在35.8%左右,可见小熊的增速远高于行业增速,是行业增速的近2倍。

来源:小熊U租招股书

细分来看,设备回收收入贡献了大部分收入,占比也有升高的趋势,从2019年的60.5%上升至2022年上半年的74.0%。而盈利能力方面,IT技术订阅服务最强,2021年该业务毛利率达到72.9%,是三项业务中最高。

来源:小熊U租招股书

还值得我们注意的是,小熊U租的设备订阅服务盈利能力有明显增长,从2019年的毛亏增长至2022年上半年的24.7%,毛利规模成为三项业务的第二名。根据招股书的解释,由于小熊U租通过提供更加多元化的服务组合和各类不同品牌、配置及型号的设备增加客户黏性。因此小熊可以提高服务价格,并通过订阅设备产生更多订阅收入。

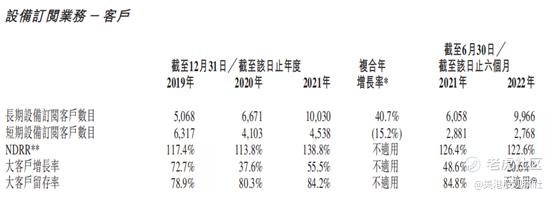

从招股书披露的设备订阅客户数据来看,长期设备订阅客户数增长显著,从2019年的5068增长至2021年的10030,年复合增长40.7%。2022年上半年长期设备订阅客户数达到9966,已经是2021年全年的99.36%。并且大客户留存率约或超过80%,净收入留存率(NDRR)从2021年起超过120%。这说明小熊U租不仅留存了上期客户,并且带来了新的增长。

来源:小熊U租招股书

因此可见,小熊U租这三项业务形成了一个增长组合,三项业务均快速增长维持公司整体增长,IT技术订阅服务和设备回收收入维持公司盈利能力的稳定性,而设备订阅服务的盈利能力像一匹黑马,迎头赶上。随着该业务的扩大,可以预见公司的盈利能力将上一个台阶。

小熊的总体盈利能力方面,2019年至今的非国际财务报告准则经调整EBITDA一直为正,2022年上半年为1.28亿元,同比增长15.42%。说明公司整体经营水平稳定。

来源:小熊U租招股书

此外,小熊的现金流也不断改善。2022年上半年经营活动现金流净额开始大于投资活动现金流净额,说明小熊仅依靠业务经营也开始产生正向自由现金流。

来源:小熊U租招股书

|结语

巴菲特曾说,投资要选择长长的坡和厚厚的雪,雪球就能越滚越大。小熊U租所在的设备全生命周期管理行业正是这样的又长又厚的雪坡。按照2021收入规模计算,小熊在众多竞争者中位列第一。并且从细分收入的盈利能力来看,拥有盈利能力再上一个台阶的潜力,而从现金流的角度,2022年上半年已经可以仅靠经营活动产生正向自由现金流。

小熊U租IPO,值得关注。

$凌雄科技(小熊U租)(02436)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56