中泰证券:给予陕鼓动力买入评级

中泰证券股份有限公司王可,谢校辉近期对陕鼓动力进行研究并发布了研究报告《首个300MW级商用化订单落地,持续看好压缩空气储能产业趋势》,本报告对陕鼓动力给出买入评级,当前股价为12.19元。

陕鼓动力(601369)

投资要点

事件: 11 月 10 日, 公司发布公告, 与湖北楚韵储能科技有限责任公司(以下简称“湖北楚韵”)签订了《湖北应城 300MW 级压缩空气储能电站示范工程空气压缩机组及配套和辅助系统设备订货合同》,合同标的为 8 台(套)大型空气压缩机组,合同金额 225,852,000 元。

陕鼓动力首个 300MW 空气储能订单落地,意义重大。

(1) 项目具体情况: 该项目由中国能建数科集团承建, 是世界首台(套) 300 兆瓦级非补燃压缩空气储能示范工程, 能量转换效率达 70%以上, 单位建设成本约为 6 元/W(根据该项目测算,压缩机在成本中的占比约为 13%) 。 项目在建成后,将在非补燃压缩空气储能领域实现单机功率世界第一、储能规模世界第一、转换效率世界第一等诸多目标。

(2) 陕鼓动力情况: 公司中标 8 台(套)大型压缩机组,包括公司核心产品轴流压缩机组和离心压缩机组, 金额为 2.26 亿元。

(3) 项目意义重大: 该项目证明了我们两个方面的逻辑:①压缩空气储能已跨过KW/MW 级别的示范阶段,迈入百 MW 起步的商用化阶段;②陕鼓动力在大功率项目(百 MW 以上)上优势明显,该 300MW 项目充分证明了公司竞争力。

政策催化+技术进步,压缩空气储能商用大年已至,现有规划装机量超 10GW。 ①政策方面, 山东省已经出台全国首个省级电力现货市场储能支持政策, 支持新建新型储能项目转为独立储能项目,鼓励发展大型独立储能电站,给予优惠电价政策, 补偿费用按照 2 倍执行。 我们认为,后续以压缩空气为代表的新型储能有望开展示范项目支持性电价政策, 即电价体系向抽水蓄能的两部制电价靠拢,投资方回报率将得到显著提升, 项目投资意愿有望明显增强。 ②进度方面, 目前压缩空气储能商业化项目(百 MW级以上)正在大规模上马,主要大型项目包括湖北应城 300MW 级示范工程(已招标) 、山东泰安 600MW 级示范工程、 甘肃金昌 300MW 及辽宁朝阳 300MW 项目等。 根据统计, 现有规划装机量超 10GW; 根据我们测算,到 2025 年空气储能所需的压缩机市场空间将达 360 亿元,长期市场空间约为千亿量级,市场空间广阔。

上调至“买入”评级。 我们预计公司 2022~2024 年归母净利润分别为 10.10 亿元、 13.87亿元、 19.46 亿元, 对应 PE 分别为 22/16/11 倍。我们判断,压缩空气储能产业趋势愈发明朗, 商用大年已至, 陕鼓动力压缩机产品在该领域竞争实力突出, 未来有望获取可观的订单,基于此,我们上调公司至 “买入”评级。

风险提示: 压缩空气储能产业化进度不及预期、公司订单获取不及预期

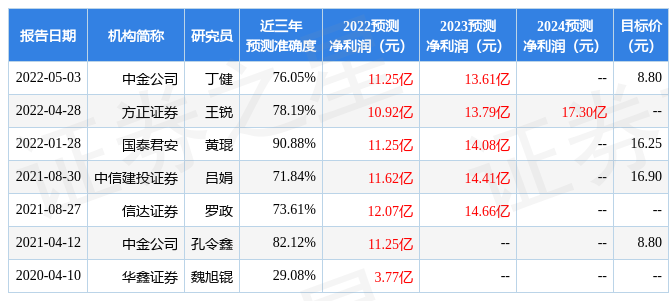

证券之星数据中心根据近三年发布的研报数据计算,国泰君安黄琨研究员团队对该股研究较为深入,近三年预测准确度均值高达90.88%,其预测2022年度归属净利润为盈利11.25亿,根据现价换算的预测PE为19.38。

最新盈利预测明细如下:

该股最近90天内共有6家机构给出评级,买入评级2家,增持评级4家;过去90天内机构目标均价为17.08。根据近五年财报数据,证券之星估值分析工具显示,陕鼓动力(601369)行业内竞争力的护城河一般,盈利能力较差,营收成长性优秀。财务相对健康,须关注的财务指标包括:应收账款/利润率。该股好公司指标3星,好价格指标3星,综合指标3星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26