北方稀土关联交易被推翻引上交所关注,价格拉锯战背后谁是真正赢家?

金融界11月10日消息 长达3个多月的拉锯战告一段落,稀土精矿价格调整议案再次被否决!

今日晚间,北方稀土发布2022第二次股东大会决议公告,《关于调整稀土精矿关联交易价格及年度预计交易总金额的议案》未予通过,票数差额不足10万票。一小时后,上交所就上述关联交易事项向北方稀土和包钢股份发出监管函。

截至11月10日收盘,北方稀土收跌4.32%,报26.80元/股。而包钢股份盘中一度涨停,报2.12元/股,收涨9.84%。

议案接二连三被否决

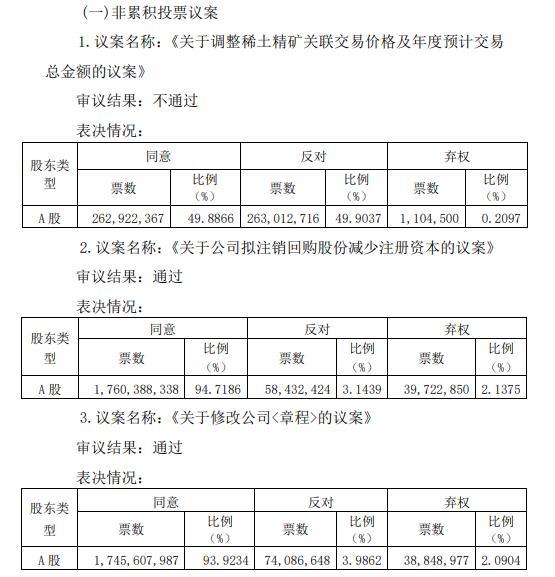

11月10日,北方稀土在内蒙古包头市召开2022第二次临时股东大会。此次股东大会主要审议三项议案,分别为《关于调整稀土精矿关联交易价格及年度预计交易总金额的议案》、《关于公司拟注销回购股份减少注册资本的议案》、《关于修改公司<章程>的议案》。

然而,后两项议案均高票通过,唯独第一项议案仅获得2.63亿同意票,占比为49.89%。据了解,第一项议案之所以未予通过主要是中小投资者在其中发挥着关键性作用。根据5%以下股东表决情况明细,中小投资者共投出2.63亿反对票,110.45万弃权票,而这恰与最终的表决结果一致。可见,中小投资者投出赞同票的仅7450.33万张,其余均由第二大股东嘉鑫有限公司(香港)所投。第一大股东包钢集团需回避,故不参与表决。

据了解,7月15日,北方稀土就《关于调整稀土精矿日常关联交易价格及增加稀土精矿日常关联交易年度预计总金额的议案》已进行过一轮投票表决。然而,令人大跌眼镜的是,反对票数达54.53%,均为持股比例5%以下的散户投出。这一结果对于北方稀土、包钢股份而言不知是好是坏,但这可以称作是一场中小股东的胜利。

彼时,包钢股份抛出的稀土精矿交易价格为不含税39189元/吨(干量,ROE=50%),ROE每增减1%,不含税价格增减783.78元/吨(干量)。此外,2022年稀土精矿交易总量不超过23万吨(干量,REO=50%)。

10月25日,包钢股份下调稀土精矿关联交易价格,拟将供应北方稀土的稀土精矿价格调整为不含税 37230 元/吨(干量,REO=50%),REO每增减 1%,不含税价格增减744.60元/吨(干量),从2022 年7月1日起执行。稀土精矿2022年交易总量不变,仍然是不超过23万吨(干量,折 REO=50%)。

值得注意的是,虽然这一价格每吨仅下降1959元,但仍远低于市场价。根据上海有色网数据,7月11日,碳酸稀土(REO4.20%-45.0%)的价格为72500元/吨,远高于包钢股份首次提出的交易价格。今年下半年,稀土价格虽有所回落,但稀土精矿目前的价格仍达69000元/吨。

不过,除上次被否决的议案,这已是包钢股份今年以来的第二次调价。1月8日,北方稀土与包钢股份续签《稀土精矿供应合同》,稀土精矿价格拟自1月1日起调整为不含税2.69元/吨,较上年1.63万元/吨的交易价增长65%。而2022年第四季度的交易价格在2.69万元/的基础上再涨38%。稀土精矿提价意味着成本上升,包钢股份在稀土产品大幅下跌之际反向提价,引起了中小股东的强烈不满,因此,不约而同地投出了反对票。

为防止这一计划再次落空,包钢股份在股东大会召开前夕特发公告表示,若北方稀土本次股东大会仍不能审议通过,双方无法按照现有交易模式开展稀土精矿购销,为保证公司稀土精矿销售业务的正常开展,公司将按照法律法规和国家有关政策规定,拟采取竞价、拍卖等公开方式销售稀土精矿,北方稀土作为长期稳定的大客户,可以参与公司的公开销售。

在三季度业绩说明会上,北方稀土董秘表示,如果关联交易调价议案被否决,公司将与包钢股份积极商议稀土精矿的价格结算机制;若采取市场化,美国矿的市场价格是市场化的参照物之一。若无论什么样的结算机制都被否决,公司将没有用于生产的原料。

积怨已久的矛盾如何解?

据了解,北方稀土与包钢股份本是“同气连枝”的兄弟公司,包钢集团是两家企业背后共同的大股东,持股比例分别为36.66%、55.02%。包钢集团拥有全球最大的稀土矿白云鄂博矿的独家开采权。2015年,包钢股份承接了包钢集团向包钢稀土(北方稀土前身)供应稀土原料的交易;2018年,北方稀土将公司稀土选矿生产及工业试验后库存的549.48万吨稀土矿石等其他资产以12亿元转让给包钢股份。为实现利益最大化,双方的精矿交易具有“排他性”,包钢股份仅向北方稀土一家供应稀土精矿,且交易价格远低于市场价。

对于上述结果,两家企业高管此时想必已焦头烂额,但双方投资者却甚是满意。包钢股份投资者则期待定价市场化,增厚公司业绩;北方稀土投资者则为摆脱包钢股份而欢呼。

冰冻三尺非一日之寒。从此次关联交易被推翻暴露出双方投资者积怨已久的问题。北方稀土投资者认为包钢股份在镨钕产品价格下跌之际再次提议精矿涨价实际是为了堵钢铁业务亏损的窟窿;包钢股份投资者则一直不满于该公司将稀土低价卖给北方稀土,希望取消排他性的销售模式,进行市场化定价。对于这一结果,双方可谓各取所需。

据了解,包钢股份主营业务为钢铁和稀土。根据三季度报告,截至2022年9月末,包钢股份营业收入为582.05亿元,同比下降9.05%;归属于上市公司股东净利润为-7.46亿元,同比下降119.75%。其中,稀土精矿前三季度的营收为45.69亿元。

“由于 Q3 钢铁行业整体下行,购销价差缩小;且公司稀土业务按照关联交易执行,价格、成本较为固定,因此业绩下滑原因为钢铁拖累整体业绩表现。”东吴证券表示。

钢铁企业周期性强,原材料价格传导至钢企,其成本端动荡,终端需求传导至代理方的资金流入变缓。在原材料价格大幅上涨,需求疲软的背景下,供需两方面都制约着整个行业的利润空间。拉长时间轴来看,包钢股份近年来的业绩受市场影响波动较大。数据显示,2019年至2021年,该公司营收为633.97亿元、592.66亿元、861.83亿元。同期,该公司净利润分别为8.94亿元、6.62亿元、31.68亿元,增幅分别为-73.15%、-25.99%、378.73%。

与包钢股份相比,北方稀土净利润连续三年增长,甚至于2021年创历史最高纪录。数据显示,2019年至2021年,该公司净利润分别为6.40亿元、9.06亿元、56.10亿元,同比分别增长10.59%、41.51%、519.10%。今年第三季度,北方稀土更是展现了强劲的增长动力,净利润较上年同期增长35.13%至15.04亿元,遥遥领先其他稀土企业。与此同时,北方稀土与中国稀土形成南北双雄格局,龙头地位稳固。

为何双方交易具有排他性?对此,包钢股份在三季度业绩说明会上表示,稀土是国家战略资源,国内稀土精矿的生产销售及流通受到计划的管控,稀土精矿均在四大稀土集团各自内部使用,市场流通量较少。北方稀土是国际国内最大的稀土分离企业,是我国的四大稀土集团之一,其获得的分离总量控制指标超过工信部下达指标的60%以上,也是包头矿(特指白云鄂博稀土矿)最大的稳定用户,与公司互为大客户,排他性供应是公司主动地选择。

业内专家表示,包钢股份与北方稀土这种排他性的关联交易特别强调‘公允性’,必须遵循‘利益共享,风险共担’的定权原则,稀土精矿的调整幅度应该根据稀土主要产品的调整幅度来决定,这样双方的非关联股东才不会反应那么激烈。

枪响之后没有赢家。如今,调整稀土精矿价格的议案再次落空,双方又将采取何种措施积极应对?包钢股份又是否能够真正采取市场化议价机制?失去价格优势后,北方稀土的业绩是否会受到冲击?生产原料又将从何而来?股民狂欢后,所有问题将等待着企业去解决。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56