万字解析腾讯元宇宙业务版图的过去与未来系列(二)

2. 腾讯元宇宙相关业务布局

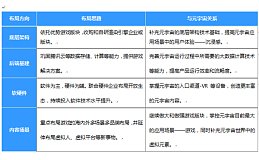

腾讯基于自身的业务基础和行业未来发展趋势,在底层架构、后端基建、软硬件和应用场景四个方面进行布局。虽然全面覆盖,但重点布局领域不同,且与元宇宙的发展要素密切相关。具体表现在:

图表 4 腾讯元宇宙布局思路

2.1. 元宇宙底层架构布局

元宇宙中,游戏引擎是实现虚拟形象、虚拟场景、可交互组件和其他内容的重要工具,而通用的商业引擎又具有平台属性,行业巨头搭建平台,UGC生产者创作内容,商业引擎供应商便可以此建立自己的生态体系。

腾讯在2012年就已入股全球两大专业游戏引擎之一的Unreal Engine(虚幻引擎)主体公司Epic Games ,经过2021年最新轮融资后,腾讯仍占约40%的股份。Unreal Engine主要服务于B端用户,业务板块涉及引擎+内容+发行+渠道,与腾讯自身的业务布局也很相似。基于游戏领域的技术积累,虚幻引擎已发展至帮助影视、模拟、建筑等各领域的创作者交付尖端内容、交互式体验和沉浸式虚拟世界。其发布的Metahuman、Twinmotion、BRIDGE三款产品,可在几分钟内创建高保真数字人类的框架和实时沉浸式3D虚拟场景。

图表 5 引擎对比

资料来源:公开资料整理

对于国内大部分中小型企业而言,使用Unreal Engine与Unity这样的商业引擎无疑是最佳选择。但对腾讯来说,要长期稳固头部大厂的位置,除了充分利用商业引擎繁荣的用户生态,自研引擎也是必要的。究其原因,主要包括:1)掌握话语权,避免被上游供应商“卡脖子”或“议价”;2)自研引擎定制化程度较高,可以更好地适配公司内部游戏产品;3)长期来看,自研引擎可以解决具体的内部需求、长期成本更低。

腾讯自主研发的Quicksilver引擎,经历了《天涯明月刀》到《无限法则》的优化升级,使国风游戏在3D网游图形、技术和视觉呈现上表现不凡,极具写实的场景效果、拟真程度,已大幅接近元宇宙游戏所要求的“沉浸感”。

2.2. 元宇宙后端基建布局

腾讯在后端基建的布局可分为B端和C端。B端布局全场景IDC能力。腾讯云2013年开放,包括云服务器、云存储、云数据库和弹性web引擎等基础云服务,腾讯云分析(MTA)、腾讯云推送(信鸽)等腾讯整体大数据能力,腾讯发布了遨驰分布式云操作系统,提供高性能计算、低延时网络以及高性能存储,如芯片、异构计算、自研服务器等基础产品;腾讯星星海实验室、未来网络实验室、蓬莱实验室在计算、通信、芯片研发等领域也有所布局发力,为其拥抱产业互联网打下基础。同时动态分配算力的云计算系统也是解决元宇宙急剧增长的算力需求重要基建之一,为终端设备、应用、内容提供强大且及时的处理与渲染能力,保证用户的沉浸感。在C端打造全周期云游戏行业解决方案。腾讯依托云游戏相关服务或平台,包括START、GameMatrix、腾讯即玩、腾讯云·、云游戏等。3D沙盒游戏《迷你世界》借助腾讯云海外的覆盖能力,在全球多个区域进行服务器部署,在顺应行业发展变化中继续巩固其游戏霸主的地位。

图表 6 各云服务商市场规模

数据来源:IDC(数据截至2022年6月)

2.3. 元宇宙软硬件布局

竞争博弈下腾讯“被迫”入局硬件领域。腾讯一直以来的发展策略是重软件而非硬件,这一点与其商业模式有关,腾讯从本质上是一家大社交公司,通过QQ+微信的方式深度绑定用户,使其不管在哪个硬件平台上都能使用, 因此也一直在软件领域是遥遥领先,但面对未来的元宇宙时代,目前最主要的沟通设备是VR设备,正如手机之微信一样。都是在整个链条中不得不具备的一环。因此在元宇宙社交这一环中,腾讯虽然坐拥游戏版块提供巨大收入来源,但也同时面临着索尼、网易等巨头的竞争,尽管通过投资方式布局业务,但也不可能成为一家投资集团,因此在未来必然要入局以VR为代表的上下游等一系列硬件板块。2018年,腾讯曾经展示过其智能创新业务部(InLab)自主研发的第一款VR头显设备——TenVR。从目前的主流VR设备也可以看出,腾讯在这一方面已经落后了一步。

图表 7 中国主流VR终端设备

资料来源:公开资料整理

腾讯逐步尝试一条自己的硬件发展之路。组织架构方面腾讯在与字节跳动收购Pico竞争失败后,成立软硬一体的XR业务线,在伦敦、悉尼等地为XR业务线招募GPU芯片、算法人才,但我们认为通过这种自建研发线进行发展的道路曲折且艰难,目前的XR生态就像早期的智能手机一样,各产业环节不成熟,配套也不完善,其次通过投资领域内高精尖公司Epic Games、Snap(目前Snap已进入软硬件结合的AR 生态阶段,全面布局AR 终端(SpectaclesAR眼镜)、内容(Snap手机应用与场景)与平台(Snapchat社交平台))等,使其在XR领域占据有利地位。并通过收购黑鲨科技(一家游戏手机厂商)。但通过梳理几家公司的业务情况看,其并不能帮助腾讯支撑起硬件领域的布局。对比公司在游戏领域大刀阔斧的布局,在硬件领域腾讯目前更多属于投资尝试阶段,对于不占优势的领域或许会采取防守的策略,通过投资的形式联合众多VR头像或者硬件厂家,尽快打造一个开放的生态环境,而开放的生态环境对于腾讯的内容和软件来说更有利于其发展。

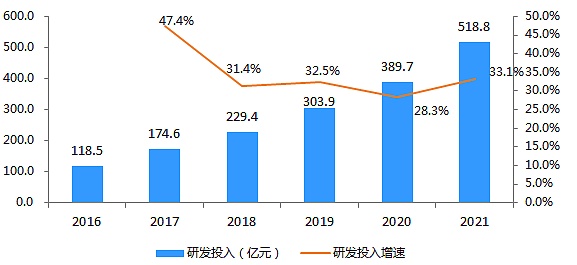

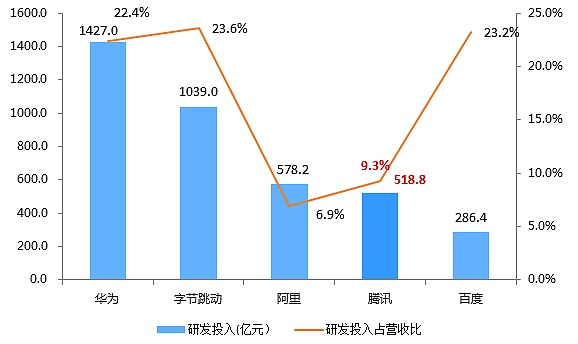

持续发力核心技术研发。伴随外部环境和行业趋势的变化,2018年,腾讯正式拥抱产业互联网,积极将游戏技术拓展至数字文保、工业仿真、智慧城市、影视创作等多领域。与之对应的是技术研发的投入。2021年,腾讯全年累计研发投入达到518.8亿元,同比增长33%。2019年至2021年三年间,腾讯整体研发支出已超1200亿元。但也可以看出,腾讯的研发投入占比与阿里比较相似,而与华为、百度、字节跳动差距较大,这主要是由公司的业务驱动因素导致。华为百度和字节更多是从技术角度研发新的产品和应用场景,技术发展是其重要的业务发展方向,而阿里则属于电商平台,腾讯具备社交属性平台,技术在其中更多到的是底层支撑的作用,围绕其业务进行技术研发和布局。

图表 8 腾讯近五年研发投入情况

数据来源:企业年报

图表 9 主要互联网企业2021年研发投入

数据来源:各企业年报

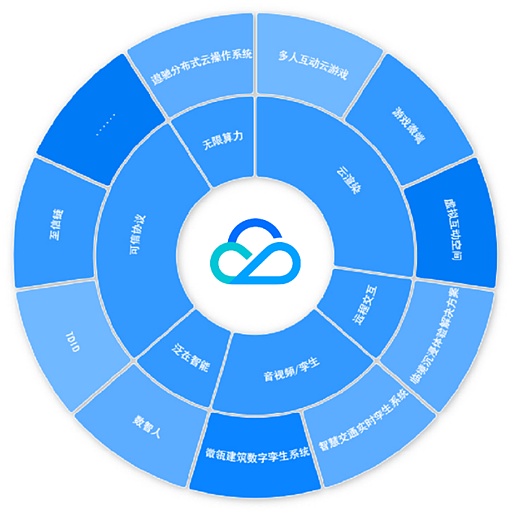

依托腾讯云打造核心技术体系。2021年,腾讯在芯片、操作系统、数据库、服务器等技术领域持续发力,自主研发核心技术。基于腾讯云,腾讯多媒体实验室、天衍实验室、优图实验室、星星海实验室、未来网络实验室、蓬莱实验室、IEGXR业务线等多部门展开云渲染、远程交互、音视频/孪生、泛在智能等多领域技术研究。

图表 10 腾讯相关技术及产品

2.4. 元宇宙内容场景布局

基于强大用户底盘,多领域拓展元宇宙场景。腾讯依托QQ+微信等核心社交,在布局元宇宙相关业务方面主要采取以下几种策略:一是强固基础板块,延伸布局多个市场,主要体现在游戏领域,布局VR游戏等,腾讯在2021-2022年投资超百家游戏企业或工作室;二是延伸现有业务,基于技术基础与元宇宙的发展趋势,如公司在腾讯音乐中融入虚拟场景因素,通过股权投资形式拓展社交领域;三是发展新的业务方向,如虚拟人、数字藏品等与元宇宙密切相关的方向。

2.4.1. 游戏版块-强固本基,全面布局

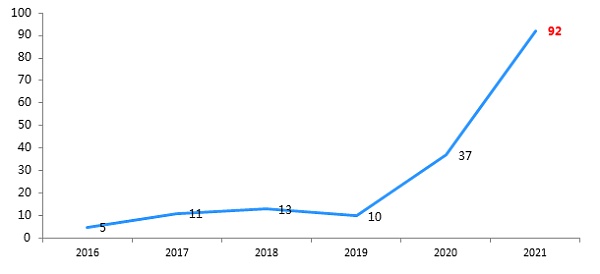

元宇宙发展趋势与游戏行业变迁背景下的游戏出海布局战略。从投资数据看,进入2020年后,腾讯在游戏市场的投资活跃度大大增强,两年内投资了129家游戏公司,在2021年就投资了92家海内外游戏企业,占整个游戏投资市场的42.9%。从投资情况看,可以看出两个特征:一是在海外投资数量大大增加,超过30%为海外交易,2022年上半年更是超过9成为海外标的,二是投资数量在2021年大幅增加。我们认为这背后的原因可以总结为三个因素:一是元宇宙在2021年开始爆发,互联网巨头需要在行业变革之际加速布局,迅速占领市场;二是目前国内市场竞争激烈,特别是游戏版号和国家对未成年人游戏保护的法律规定影响了国内游戏企业发行新的游戏,腾讯在去年7月到本年9月份没有获得过游戏版号,逼迫企业谋求新的发展思路;三是行业竞争加剧,虽然腾讯在游戏领域仍为龙头位置,但目前用户增长迟缓的背景下,字节跳动、网易等大厂以及新兴的游戏厂商紧追不舍也给腾讯带来较大的压力。

图表 11 腾讯在游戏市场投资企业数量

数据来源:伽马数据企业财报

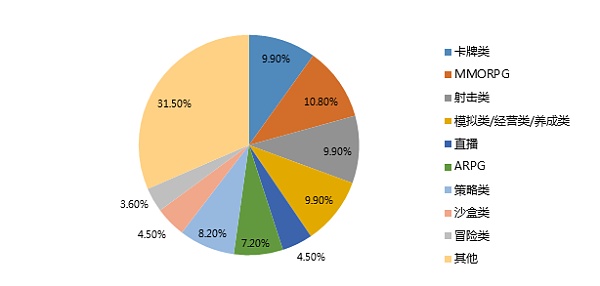

以投资方式进行战略布局,打造多元游戏类型。从腾讯在游戏领域的元宇宙方向拓展方式看,2021年腾讯投资公司超过8成为投资,仅有不到5%为收购类型,且呈现小公司投资,大公司收购的特点。我们分析腾讯这样的布局特点主要原因为:一是游戏开发和制作是一个成本高、时间周期长且不确定性较大的过程,因此通过投资或者收购的方式更容易进入目标赛道;其次通过对小公司投资而非并购在保证能够占领一席之地的同时实现资金效率的最大化,而对大公司的收购则是偏向于已经成熟的游戏体系,因此通过“资本占据+广泛布局”的形式能够最大程度实现在游戏领域的占有率。

图表 12 2016-2021年腾讯投资游戏企业代表作品类型分布

数据来源:伽马数据企业财报

腾讯布局企业属性多以游戏开发商为主,且拓展二次元等新的方向。具体到被投公司方面,多数属于游戏开发商,且不少是在所在行业具有一定的地位和知名的产品,如在2022年7月份收购英国VR游戏《EliteDangerous》开发商Frontier Development 9%的股份,Frontier有着全世界顶尖的游戏引擎与长达数十年的游戏开发经验,能够为玩家设计出更多美轮美奂的游戏世界场景;2022年8月份收购一家游戏开发和动画制作工作室Milky Tea,这家公司成立于2005年,曾经为NFL、Sony、Kraft、Bose 和 Toyota 等在内的全球大品牌创造数字内容。其他还包括有综合运营商以及相应的服务支持商。在二次元拓展方面,除了2018年10月与B站签订战略合作协议,持股达到12%以外,且通过对外投资的方式投资多家以二次元为主题的游戏公司,仅在2021年一年时间,腾讯二次元项目公司占比超过30%。虽然投资的公司在二次元赛道上达到合格的游戏品质,但在二次元领域并没有像一个爆款能够撑起二次元的产品体系,未来也是腾讯发力和改善的重要方向,除了对外投资以外,腾讯自身工作室也在研发新的产品,如工作室永航科技研发的《白夜极光》在上线一周后就登上销量榜前十。未来将通过投资+自研的方式继续在二次元赛道布局。

图表 13 2021年腾讯投资二次元相关企业情况(部分)

数据来源:公开资料整理

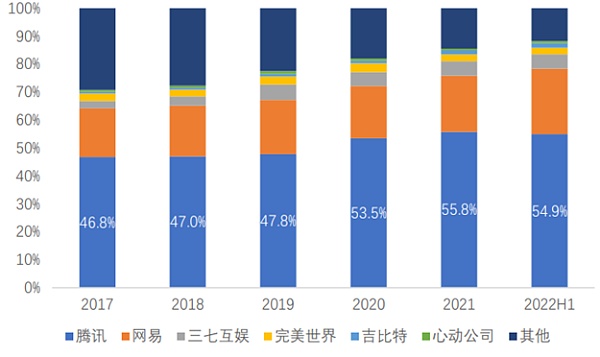

腾讯重力出击游戏,奠定游戏行业霸主地位。腾讯早期依托强大的社交用户,在互联网发展中超越联众等竞争对手,同时也深谙游戏运营的底层逻辑:以用户为中心,带给用户极致的用户体验,并聚焦小部分游戏玩家后,通过社交基因进行裂变,从而形成网络效应。在后续发展中,通过“自研+投资”形式,紧跟时代发展趋势,从布局PC游戏、手游游戏到现在VR游戏,每一步腾讯都踩中风口并及时推出广受欢迎的产品,逐步构建“用户社交+极致产品体验”的护城河,超越竞争对手,占据游戏行业的半壁江山。

图表 14 中国主要游戏企业市场占比

数据来源:公开资料整理

2.4.2. 沉浸式社交-延伸业务发展模式

腾讯尝试元宇宙社交布局。在真实世界中,腾讯以“QQ+微信”为核心的社交关系网络。在虚拟世界中,目前尚无形成成熟的社交产品和运营体系,因此在各大厂商都在尝试探索元宇宙沉浸式社交发展之路。腾讯在这一块仍然主要通过延伸现有社交模式进行发展,少部分通过投资进行布局。

自身发展方面,腾讯打通QQ+QQ空间+QQ音乐等多个平台,2022年春节期间腾讯推出超级QQ秀,形象上建立高度定制化性,通过“捏脸”打造自己的身份,其次新增“舞蹈直拍”式的视频化展示,编制虚拟社交场景(3D版QQ空间-小窝)体验沉浸式的氛围,腾讯音乐与VR演出服务商Wave达成战略合作,共同拓展VR演唱会蓝海市场;与阿迪达斯合作,在虚拟音乐嘉年华TMELAND打造了国内首个虚拟说唱演唱会,当天共计超700万人次观看,创下了TMELAND内演出的观看新纪录;在全民K歌中,腾讯音乐推出3D虚拟角色功能,将通过扩展基于音乐的虚拟互动,来增强游戏元素。

图表 15 腾讯沉浸式社交布局

对外投资方面,2021年继续投资“蒙脸社交”Soul,持股比例达到49.9%,共同推进元宇宙虚拟社交领域的发展。而背后投资Soul的原因未明分析认为Soul是中国首个所有用户通过虚拟身份以avatar方式互动的社交平台,且2021年月活用户就已经达到3160万,同比增长51.6%,Z时代用户为主要的核心群体。这也符合腾讯跟进新时代用户需求布局的特点。但从腾讯动作的实际效果看,确实也存在令人诟病的问题,未来也将在不断探索中逐步改进。

2.4.3. 虚拟元素-创新业务发展方向

借助现实世界元素,腾讯全方面布局元宇宙创新业务。虚拟世界目前虽然未形成成熟的商业模式,但现实世界中的许多元素仍然可以借鉴。腾讯在这一块的布局主要体现在虚拟人、虚拟藏品、虚拟平台、以及配套的服务(如元宇宙商标等)方面。

虚拟人方面借助公司自身的QQ游戏业务,在第二届TechME技术周上,TME旗下的首个音视频实验室-天琴实验室发布首位虚拟人-“小琴”;虚拟藏品方面公司在2018年8月2日正式上线数字藏品交易软件-幻核,除自主发布数字藏品外,还与博物馆、艺术家等开展联合数字藏品,但此后在8月16日叫停,从目前的数字藏品交易平台竞争格局看,目前以阿里(鲸探)、腾讯(幻核)、百度(希壤)、京东(灵稀)作为第一梯队遥遥领先,许多小企业也在纷纷推出对应的交易平台,但数字藏品存在同质化较为严重,商业落地场景不明确等不确定因素,且国家目前严格监管,所以诸如腾讯仍遵循着紧跟时代趋势但稳健发展的节奏,及时调整方向。

图表 16 虚拟人“小琴”

虚拟平台方面,主要是依托自身的社交体系打造的虚拟平台空间。配套服务主要体现在元宇宙商标,数据显示,腾讯公开申请的元宇宙相关的专利数量已经超过24000件,其中发明专利占99.74%,涉及的国家或地区达到126个。可以看出,虽然元宇宙商业模式没有完全成型,但腾讯在这方面仍遵循着“人+货+景+配套”的发展思路,构建闭环的用户关系网络,全面推进全宇宙布局。

来源:金色财经

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56