华安证券:给予泛亚微透买入评级

华安证券股份有限公司尹沿技,王强峰近期对泛亚微透进行研究并发布了研究报告《深耕长尾利基市场,ePTFE+气凝胶双轮驱动》,本报告对泛亚微透给出买入评级,当前股价为57.88元。

泛亚微透(688386)

主要观点:

十年“膜”一剑,剑气“凝”霜成

泛亚微透从简单复合材料业务起家,经历十年不断的技术攻关与突破,开发出 ePTFE 膜自主知识产权技术,并围绕 ePTFE 膜开发面向各种下游的应用产品,为汽车、消费电子及其他领域提供微透材料的解决方案,深耕长尾利基市场。同时,公司战略性切入气凝胶赛道,开启第二曲线。由此,公司将成为 ePTFE+气凝胶双轮驱动的材料解决方案提供商。

ePTFE 应用潜力巨大,国产替代如火如荼

膨体聚四氟乙烯膜(ePTFE)是一种性能优异的高分子材料,在汽车、消费电子、新能源、医疗、服装、工业过滤、航空航天等领域应用极为广泛。通过我们对行业标杆企业美国戈尔的发展历程的梳理,我们认为当前国内对 ePTFE 膜的应用开发仍处于早期阶段,未来可延展空间巨大。由于 ePTFE 的下游领域均有明显的长尾利基市场特征,将对先进入者形成天然壁垒,同时 ePTFE 材料本身在拉伸、改性、应用开发均有一定技术壁垒。泛亚微透将在 ePTFE 下游应用领域不断开拓,从实现自主可控到创造高端需求。消费电子、新能源车 CMD 泄压阀、质子交换膜等均有望成为公司利润增长亮点。

气凝胶应用场景不断突破,国产突破即将来临

气凝胶是目前已知导热系数最低、密度最低的固体材料,具有重量轻、隔热能力强、使用寿命长等多种优势,在石油化工、航天军工、建筑建造、工业隔热、交通等领域有广泛应用。其中,随着我国新能源产业链的崛起,气凝胶在新能源领域的应用快速增长。当前,核心动力电池包技术向追求极致能量密度发展,但随之也带来安全性和可靠性要求的提升。三元电池因高温、过充、过放、穿刺、短路等原因高于工作温度时可能会发生热失控;磷酸铁锂电池因天气导致的低温环境下会使电池能量密度衰减。气凝胶将是解决这两个问题的良好方案,随着气凝胶国产化突破,气凝胶成本的降低将带来需求的快速增长。泛亚通过收购大音希声 60%股权以及自建气凝胶产能完成从超低温到超高温的全温段覆盖,本部建成的 25 万平/年气凝胶产能面向新能源车市场,有望在明年正式投放市场,成为行业领先企业。

投资建议

预计泛亚微透 2022-2024 年归母净利润 0.62、1.38、1.92 亿元,EPS 0.89/1.96/2.75 元,对应 PE 为 63.93X/29.00X/20.73X。 我们选取同为新材料企业进行估值对比,与可比公司相比我们认为存在明显低估,首次覆盖给予“买入”评级。

风险提示

行业竞争加剧;

新建产能投产不及预期;

电池新技术催生的材料迭代;

宏观经济下行带来汽车产销量下滑;

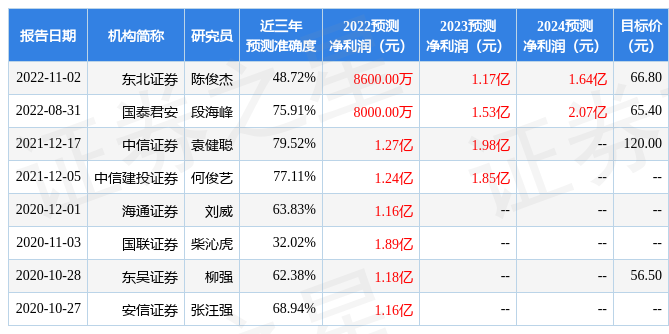

证券之星数据中心根据近三年发布的研报数据计算,中信证券袁健聪研究员团队对该股研究较为深入,近三年预测准确度均值为79.52%,其预测2022年度归属净利润为盈利1.27亿,根据现价换算的预测PE为31.8。

最新盈利预测明细如下:

该股最近90天内共有3家机构给出评级,买入评级3家;过去90天内机构目标均价为66.1。根据近五年财报数据,证券之星估值分析工具显示,泛亚微透(688386)行业内竞争力的护城河较差,盈利能力良好,营收成长性一般。财务相对健康,须关注的财务指标包括:应收账款/利润率。该股好公司指标2.5星,好价格指标2星,综合指标2星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47