通胀尚不乐观 FTT尚未出现大规模减持 FTX存量BTC仍能支撑 — 2022.11.8

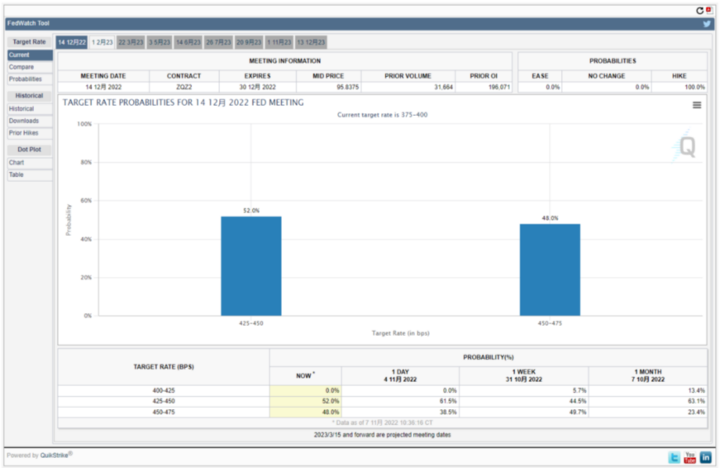

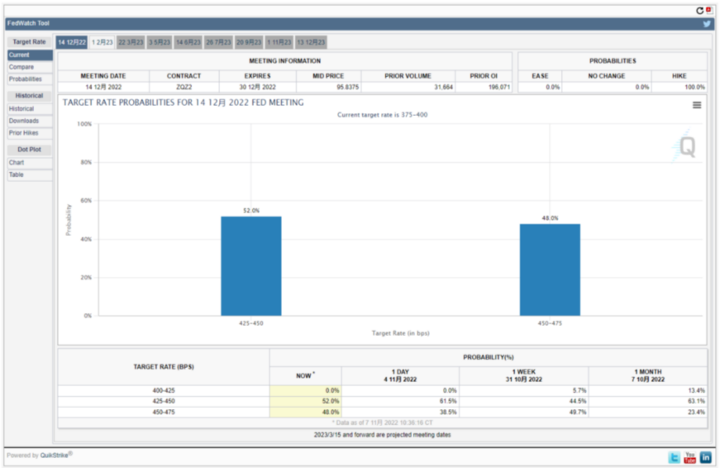

随着北美改为冬令时的时间,美股开盘和闭盘的时间都多延后了一个小时,虽然不会产生太大的影响,但对于习惯早睡的小伙伴说可能会错过一些变盘的机会。在结束了周末的冷静期后纳指期货的走势逐渐被平复,因为非农和失业率造成的对于美联储12月加息的博弈并没有明显的消退,市场仍认为50个基点是最大可能。

Twitter @Phyrex_Ni

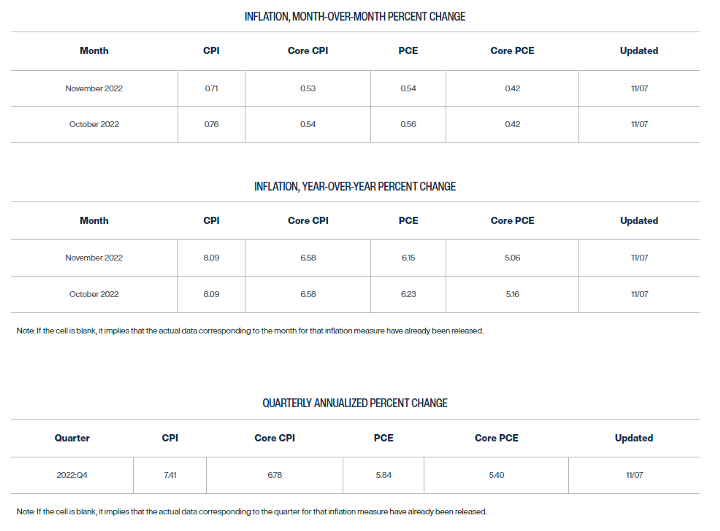

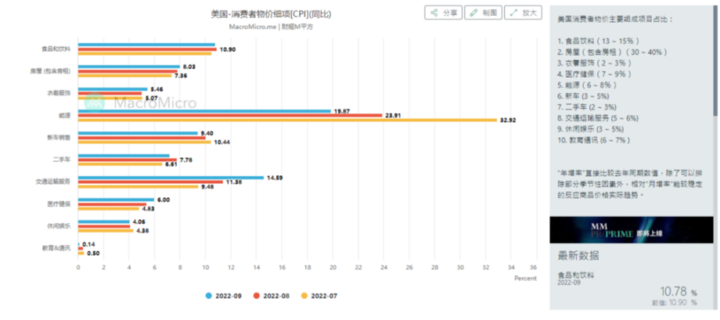

其次就是即将在11月10日公布的美国十月份CPI的数据,虽然不知道劳工部预测的数据最近两天会不会在更改,但就目前来看,预期中广义CPI是8%,核心CPI和上个月持平是6.6%,必然是有他的原因。要知道九月的CPI相比于八月也就是降低了0.1%,而十月份并没有感觉到物价的下降,从食物来看价格依然较高。

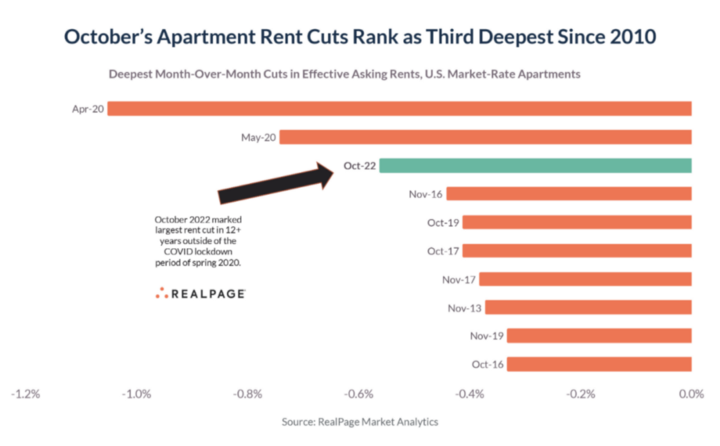

虽然买房因为抵押借贷的利率上升确实出现了成交量大幅下降的情况,虽然房价目前仍然没有看到大幅下跌甚至是跌破疫情前的水平,但确实也是处于逐渐下跌的趋势,尤其是房价的下跌已经逐渐的转递到了租房市场,根据realpage的统计报告中可以发现,由于需求疲软,美国公寓租金连续第二个月降温。

而2022年的10月是自2010年以来的美国租房市场第三大规模的降低,降幅达到了0.6%。150个最大的公寓市场中有最少110个出现租金的下降,仅次于2020年4月和2020年5月时因为的新冠封锁所带来的房租市场降低,因为住房和房租占CPI的将近40%,所以如果住房方面能够出现价格的下降确实会对于CPI有缓解的作用。

不过就业的强劲以及工资的继续上升都是提高了服务业和制造业成本的原因,乌俄冲突的加剧让原材料的价格也尚未得到缓解,而且从一向预测CPI都较准的克利夫兰联邦储备银行提供的预期数据来看,8.09%的广义CPI可能会更加的准确一些。但是核心CPI的预期6.58%则和劳工部预期的6.6%的相差无几。

从这里也能看到核心CPI确实是有下降的趋势。而对于通胀来说,更加头疼的还是石油的价格,虽然能源占据CPI的比例并不是很大,但是从最近几个月的CPI下降来看石油都是有着较大幅度的贡献,但这份贡献在十月份可能就会不复存在,从目前得到的数据来看十月油价的均值不但高于了九月,甚至不会低于八月很多。

更头疼的是十一月,虽然到现在才刚刚过了正月四分之一的时间,但两油的价格已经有了大幅的提升,布伦特油几乎突破了100美金,WTI也冲破了93美金,目前已经是相当于八月较高的水平了,而且我们很清楚,相对于十月的CPI数据来说,因为12月加息在月中,中间间隔了11月CPI和非农数据。

所以美联储的参考更多的还是会以11月的数据作为主导,这也是为什么十月份的CPI和失业以及非农的数据并不会有太大干扰的原因。但按照目前的趋势来看,如果住房方面的数据不能进一步下跌,食物的价格没有明显的下降,那么石油带来的一系列反应,确实有可能会继续推高11月的CPI。

目前就希望中期大选可以给过热的通胀降降温了,那么只是局部的也会对于风险市场有促进的作用。但不论如何,周四将要公布的CPI数据虽然可能会对市场造成一定的变化,但必然会在公布12月的数据前被市场自然修复,而只要不是数据过于难看,美联储在12月加息仍然会是以50个基点为主的方案。

尤其是从当前的美元走势来看,虽然欧洲市场的动荡还是比较严重,但随着英国新经济促进的方案出台,英镑和欧元都出现了上涨的趋势,而带动了美元指数的下跌。而另外一个源自于彭博社的观点也指出,因为预测到共和党最少可以赢得一个国会众议院的席位,而共和党对于降低美国的财政赤字表现的要更好。

甚至是拜登成为总统期间,虽然看上去降低了美国的财政赤字,但有分析表明,如果拜登不去干扰川普之前的方案,那么美国的财政赤字会减少的更多,因此看来拜登反而是在提升了财政上不利的局面。也因此共和党的得势大大增加冻结财政支出和减少历史高位预算赤字的可能性,从而推动国债流通促进股市保持上涨。

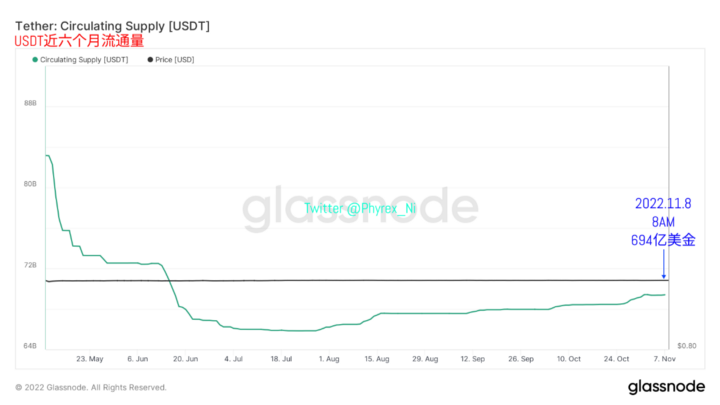

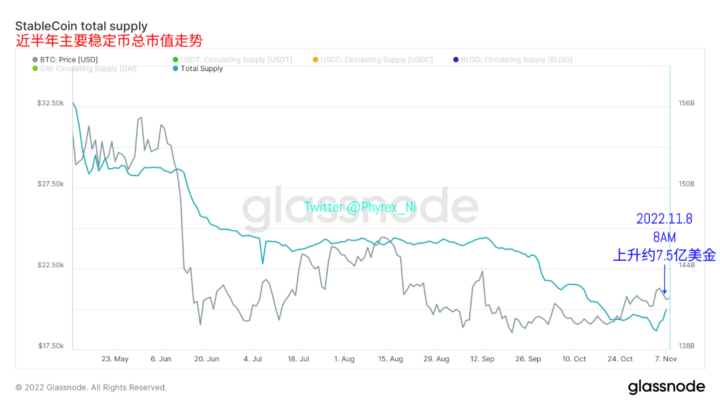

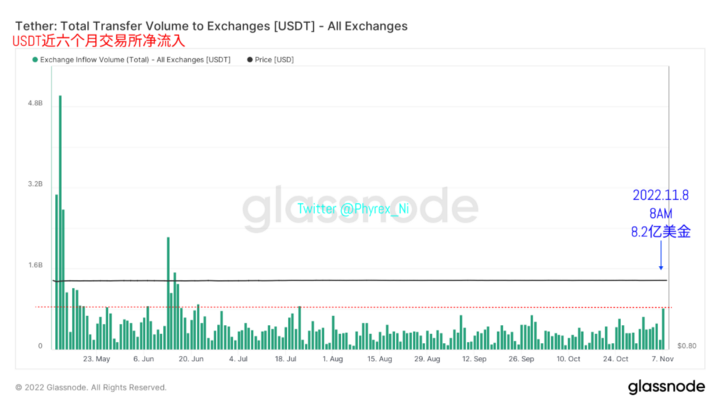

而回到币市本身的数据来看,对于美联储是否结束了第一阶段的加息代表着币市是否已经走出了阶段性的底部空间,尤其是从稳定币的市值可以发现,更多的资金是处于流出的状态,还是更多的外部资金进入币市进入准备抄底。从截止到今天早晨八点的数据可以看到,作为成交主力的USDT,市值上涨了超过4,000万美金。

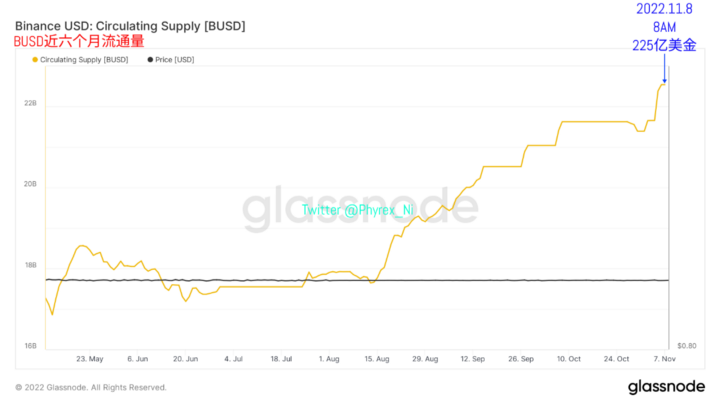

这也是继11月1日以来USDT的第二次市值的增加。通过以往的数据分析,我们清楚的知道欧洲交易时间是BTC和ETH的主力购买时间,而USDT的主要使用也是欧洲人和亚洲人为主,因此USDT市值的提升可以看作是欧洲资金开始加注对于币市的投资。而对于成交次主力的BUSD来说,市值仍然没有明显的变化。

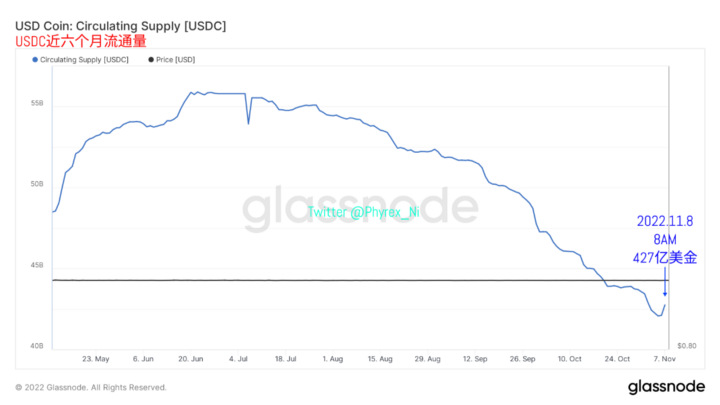

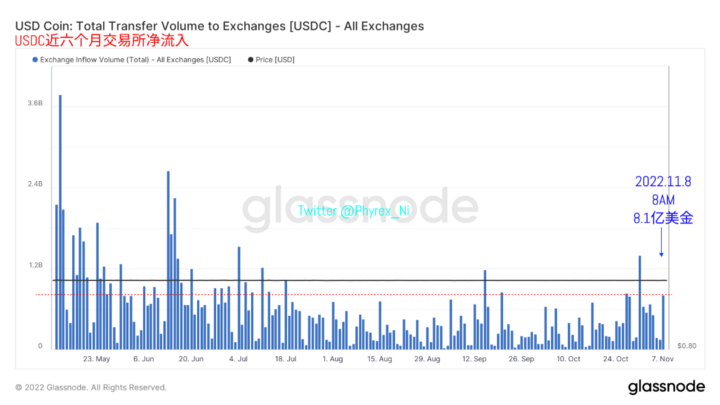

另外就是作为美国主力资金的USDC,最近24小时也出现了超过6.4亿美金的增涨,当然这部分的增涨中有部分的资金可能是FTX采购,但如此大量的市值上升未必是FTX的一家之力,还需要更多的关注,如果确实是更多的美元注入导致,则确实有可能说明美元的主力机构已经考虑在重新布局币市的市场。

甚至从作为ETH现货抵押来看的DAI,市值都出现了7,000多万美金上升的状态,当然这也是因为得益于ETH的价格最近维持的都不错。所以更多的现货持币者愿意通过现货杠杆的方式采购更多的筹码。由此来看除了BUSD以外,其它三个主力稳定币都出现了市值增持的迹象,如果能保持下去说明币市的恢复指日可待。

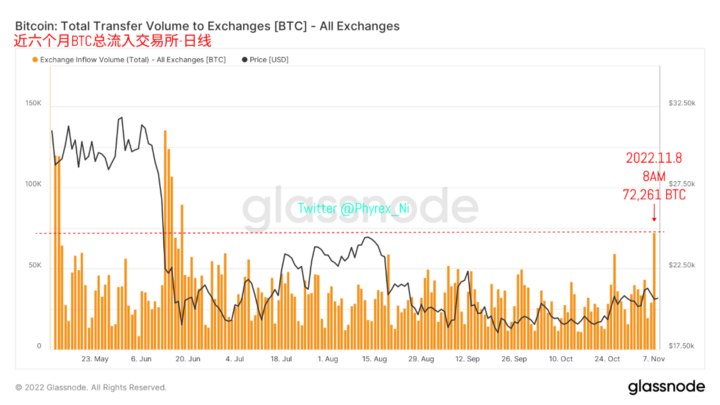

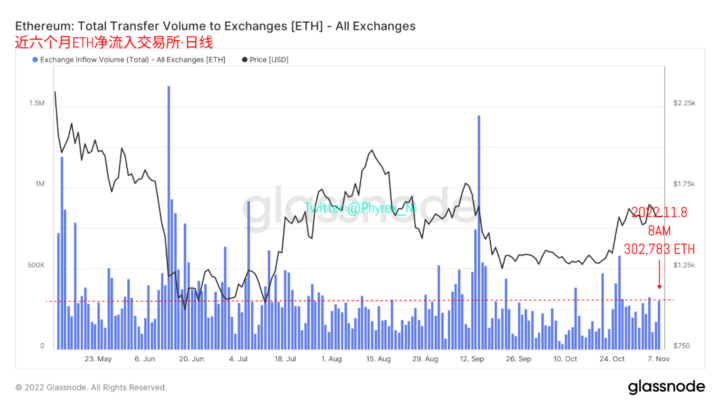

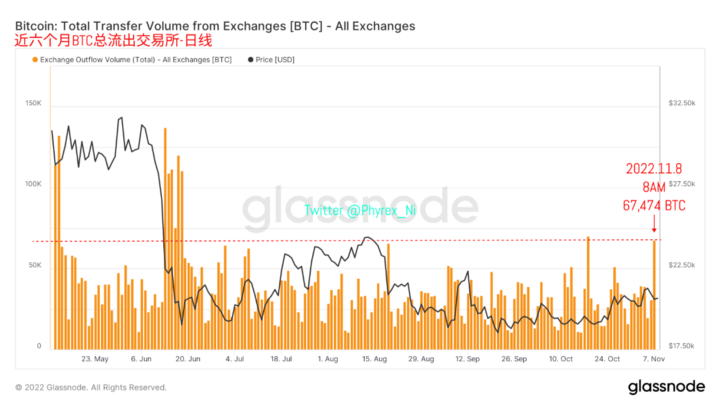

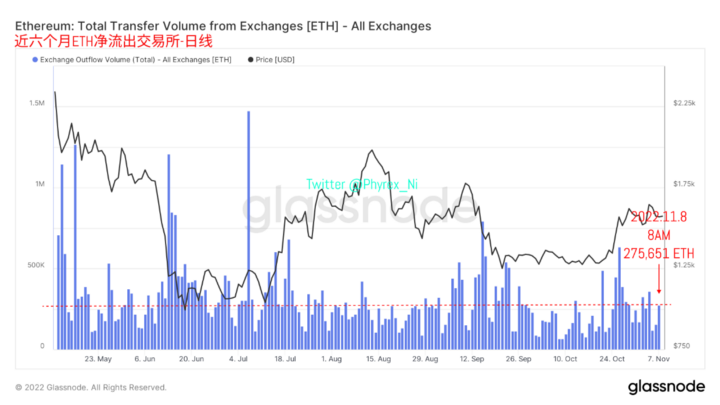

但从BTC和ETH转移到交易所的抛压来看,确实出现了较大程度的提升,当然这部分提升中应该有部分是受到了FTX和Binance之间争端导致,尤其是最近24小时确实出现了大量筹码从FTX提现后转存到其它交易所的迹象,尤其是两大交易所及其背后CEO的博弈,被币市认为可能会是造成币价下跌的诱因。

而且相对于较高的提现数据来看,不论是BTC还是ETH从交易所转出的数据都出现不足得情况,更多的筹码或主动或被动的滞留在了交易所,虽然这种情况短期可能会对价格产生影响,但是在宏观情绪并没有发生变化的前提下,还是会被市场逐渐的修复,只要FTX能扛过这次挤兑,风险也会大幅的降低。

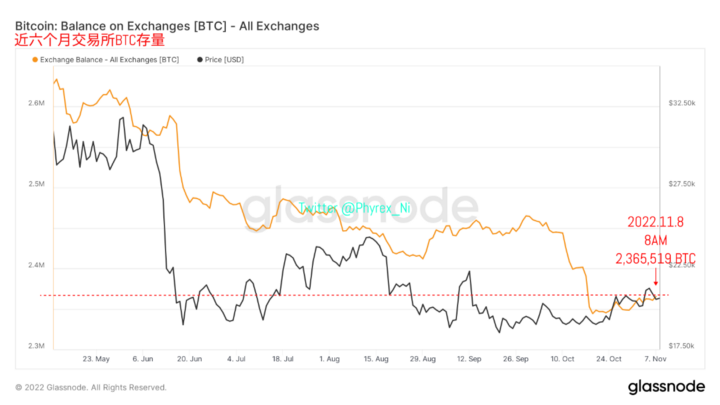

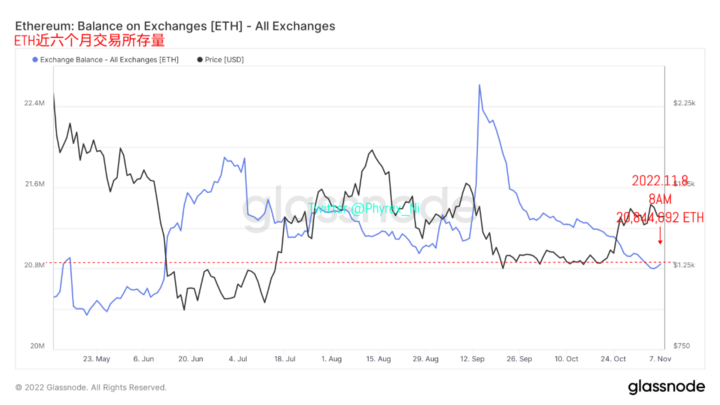

在交易所BTC和ETH的存量也可以发现,均出现库存增加的迹象,尤其是ETH也一改上周大量被提出的局面,出现了更多筹码滞留在交易所的情况。而相对来说因为BTC更难在DEX上出售,所以对于局势更加敏感的投资者来说,转移进入交易所准备在趋势不好的时候离场也是人之常情。相信随着时间的推进也会平复。

同样因为FTX的提现挤兑,导致了转入交易所的USDT和USDC也都相继出现了大量增涨的状态,但目前的增涨很难和购买力提升挂钩,更多的可能还是用户资产的转移。

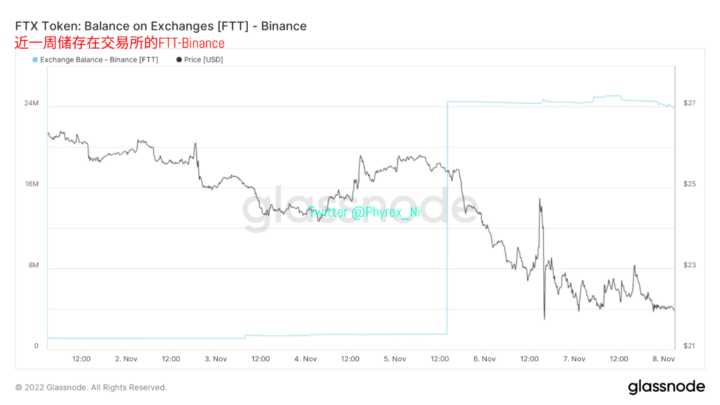

既然说到FTX被挤兑的问题,想来大家更加关注的是两个点,首先是被CZ作为筹码的FTT目前的是否已经出现了大幅度的减持,其次就是FTX是否有足够的资金来应对挤兑。先看FTT的情况,从数据中可以清楚的看到,从11月5日大量的FTT进入Binance以后并没有出现明显的减持,这也说明CZ并没有释放这些筹码的意义。

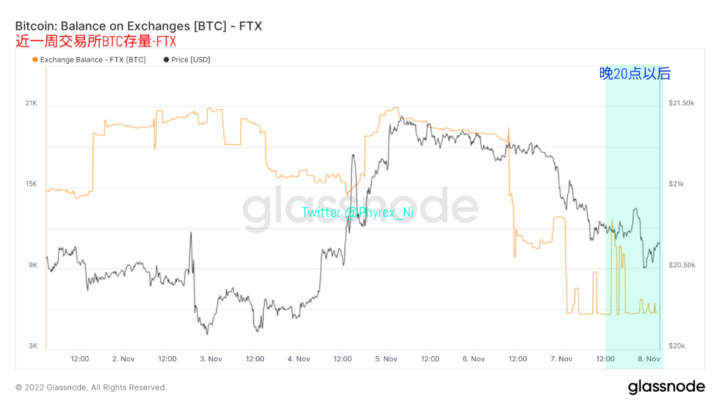

这也证明了昨天的判断,CZ拿出的FTT并不是威胁SBF要去砸盘的意思,尤其是不会轻易的在二级市场出售,更多的应该是准备通过OTC和FTX或者相关者进行谈判。如果CZ真的想要出货也不会这么光明正大的将筹码摆在桌上,自己的一举一动都被清楚查看。而对于FTX的资产来看,目前能看到的只有BTC的存量。

从数据中可以看到,虽然最近24小时出现了多次减持的迹象,但每次大幅减持后,FTX都有额外的存量补充进来,随着补充力度的降低,应该是对于BTC的提现到了尾声,库存中并没有继续降低的迹象,目前还有将近6,000枚BTC存放在已知FTX控制钱包中,由此可以知道,起码到目前为止FTX还是有着一定的偿付能力。

最后在情绪方面可以发现,随着市场对于美联储12月加息的预判,以及BTC 和ETH最近持续震荡的表现,虽然价格上有较强的挂钩,但可以看到双方又走出完全不同的多空博弈,相对来说BTC仍然是在较强的看多趋势,虽然有稍许下降,但看多依然是主流。而ETH则因为价格的波动而更多的转向看空。

综上所述,随着美国中期大选的临近,在通胀和对应美国财政赤字上可以明显的感觉到共和党会更占优势,因此当共和党取得一定成绩的时候,从债市就已经开始给出了反应,连带风险市场都有较好的预期。截止到闭盘后纳指期货都出现了持续上升的迹象,而盘后也依然维持这震荡的走势。从目前的局面来看。

美联储选择在12月加息50个基点的可能性仍然是最大的,但随着中期大选的结束美国的通胀是否能够继续走低就要看美联储的加息传导到市场的时间,尤其是进入2023年以后,这也决定了整体终端利率的走势。相对来说BTC和ETH因为FTX的挤兑事件出现了震荡,但宏观情绪面并没有发生任何的变化。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47