能源:欧洲天然气下一小时现货价跌至负值?危机远未结束

【核心观点】

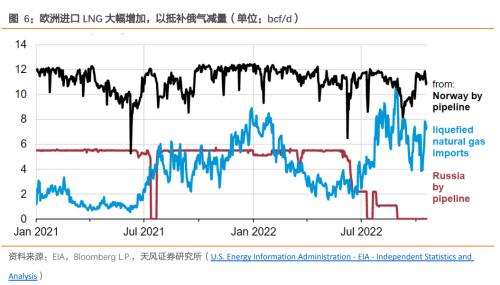

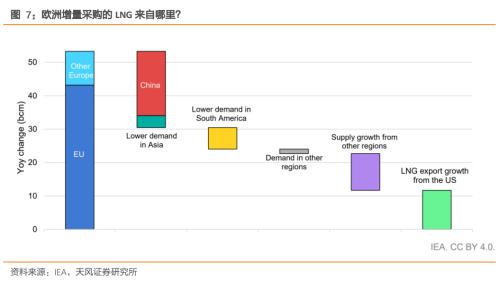

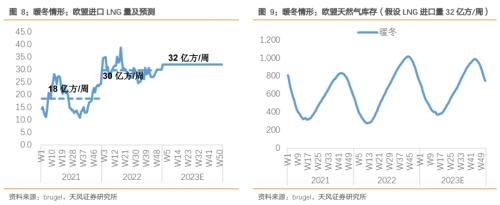

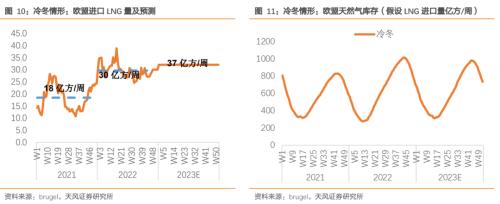

1.超预期的库存回建导致欧洲天然气价格大跌,但负值仅指现货。TTF次月合约价格仍在30美金/mmbtu,虽然比8月份最高点跌了大概2/3,但是仍然是2016-2020年的同期平均水平的5倍多。2.欧洲库存太多了吗?不,是库容不够。俄气断供之后,欧盟需要更多的库存提取以应对冬季需求,我们测算,下一个冬季的库存提取需要同比+13%。3.为何2022欧洲天然气库存回建良好?得益于三方面(同时也是后续值得担心的三个问题:1)俄气2022年仍有一定供应量,2023年将同比大幅减少;2)进口LNG方面2022年中国进口同比-20%,2023年将同比增加;3)超预期的温暖天气降低了10月份的需求,尤其是商业和居民。4.2023还需要多少LNG进口?今冬暖冬情形,欧盟在2023年需要进口的LNG将同比小幅增加(<+10%);今冬冷冬情形:欧盟在2023年需要进口的LNG将同比大幅增加(>;+10%)。国际LNG价格观点:上述分析说明,欧洲仍需要较大的LNG进口量,以实现在下一个春夏季良好的累库。而下一个春夏季,如果中国需求回归,则国际LNG市场或将面临更严峻的竞争。

风险提示:欧洲需求低于预期的风险,如天气特别温和,或者工业需求陷入衰退; 中国进口LNG需求未出现预期中恢复的风险; 俄乌 战局出现变化,导致俄气恢复的风险; 文中测算具有一定主观性,仅供参考。

【正文】

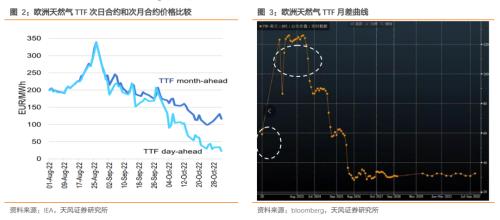

1.欧洲气价下跌,但负值仅指现货

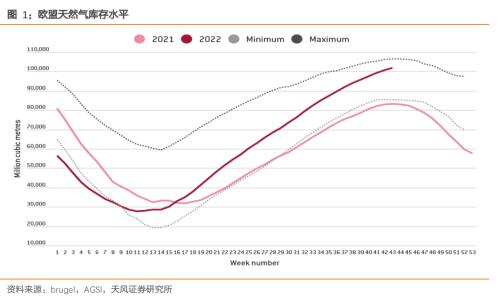

2. 欧洲库存太多了吗?不,是库容不够

?

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47