绝对估值法:让我的交易有的放矢

相对估值法,非常简单,就是,找到一个合适的参考标准来参考,然后根据这个参考标准,加一些我们自己特殊一些因素的溢价或折价,最后一拍脑袋给出一个合理的倍数就可以给一个资产进行定价了,这个所谓的合理倍数其实,在甚多时候,都不一定是合理的,这个倍数反应的是市场的预期,或者是市场对这个资产的看好程度,那么,绝对估值法呢?或者说我这家公司不太好找同行的参考标准怎么办呢?

其实,金融市场里最经典的一个绝对估值法,就是现金流贴现法,那,什么是现金流贴现法呢?

首先要理解自由现金流和贴现率这两个概念。

一个企业的自由现金流,是一个企业的经营活动,扣除所有开支以后,可以自由支配的钱。就像一个人的储蓄,税后工资扣除房贷、生活费用等各种开支以后,剩下的这个部分,就是自由现金流。所以一个企业未来自由现金流的总和,就是一个人未来储蓄的总和。

巴菲特也把它称为“股东盈余”,就是说一个公司未来可以替股东净赚到的钱。

但是未来的钱不等于现在的钱,未来的钱需要耐心等待,而且存在一定的风险,能不能把这些钱拿到手里,还是个未知数。所以,在给企业估值的时候,需要把未来的这些现金流打一个折扣,也就是折算到现在来,这个折扣率就叫贴现率。

所以,这个现金流贴现法。具体来说,就是说在生命周期之内,计算出,这家企业产生的现金流,以合适的贴现率,折现到现在的价值,然后给他一个合理价值,为什么要折现呢?

给你举个例子:

还是我昨天的开的那个面馆,我的面馆还是一年能赚20万,可是我周边没有老王,全国也没有跟我类似的店铺,那你就可以用绝对估值法来给我的面馆进行估值。

绝对估值法,就是,我不参考任何其他因素,我只以我自己公司经营的未来的情况,作为依据,来给我的公司估值。

你经过调查发现,我的面馆,一年能赚20万,预计还能连续干5年,假如你认为5年后,店铺要重新装修,或者是这个地方要拆迁什么的,然后你就给了我一个5倍的市盈率,20万乘以5倍的市盈率=100万,于是,100万来买我的店铺,这就是绝对估值法。 可是,在现实生活中你真的会以100万来买我的店铺吗?你大概率是不会的。

因为,今天的100万块钱大概率要比,未来的100万块钱值钱,因为这里面有通货膨胀,有很多不确定性,就算你认定我这个面馆未来在生命周期内能赚100万,你也不会直接给我100万来买我的面馆,因为你还有时间成本,你这100万就算存银行每年的利息也有3万多,5年就是15万的利润,所以绝对估值法它的,严格定义含义就是,说把公司未来生命周期内的的经营成果减去,投资人的机会成本,所得到的每一年的回报求和,那就是它的合理价值对吧?

所以,你用绝对估值法,给我的面馆估值就是,你不参考任何其他因素,只看我这个面馆未来生命周期内的利润总和,然后减去你的机会成本,就是100万-15万=85万,就是我这家面馆的估值。

股票也是一个商品,是商品它就具有内在价值的,而这个内在价值就是一个企业未来能够创造的现金流折现回来的总和,它代表的就是一个企业能够替股东创造的价值。

下面我再用一个例子来说明,怎么用这种现金流贴现法,估算一个股票的内在价值。

其实,比特币我们的央行给他下的定义也是商品,既然是商品那比特币肯定也有内在价值,既然有内在价值,那比特币也是可以用这个绝对估值法来估值的,这个我么明天讲,今天我们先来学习案例。

这个例子,是巴菲特投资的一个经典案例。

在1988年的时候,那一年正好是我出生的那一年,当时,可口可乐的总市值是163亿美金,当时巴菲特正直当年,意气风发,他每天都在研究这家企业。

他认为,可口可乐有品牌优势,又有很强的管理层,所以它会持续地创造充沛的现金流。

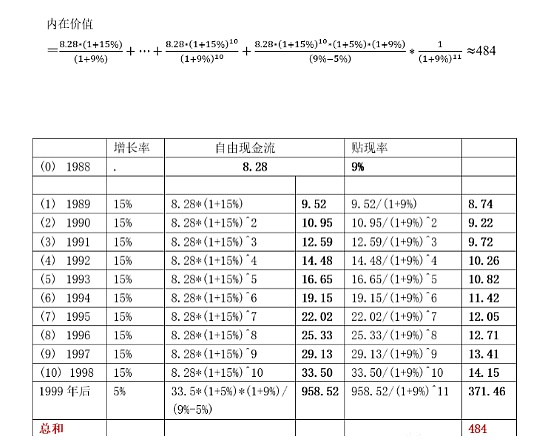

巴菲特的投资期限是很长的,以10年计算。所以这个时候,他要对可口可乐10年以后的市值做一个估算。 怎么估算呢?非常简单,他就算两点,第一个是增长率,第二个是贴现率。

好,我们先来看巴菲特是怎么确定增长率的?

首先,他把可口可乐的增长率分两种,一个是未来10年的增长率,一个是10年之后的增长率。 他预估,在下一个10年,可口可乐会保持15%左右的增长,这个15%左右的增长可不是空穴来风给编出来的,而是在之前的7年,可口可乐保持了20%左右的增长率,所以巴菲特给出了15%这么一个相对保守的估测。

第二个是10年以后的增长率,巴菲特认为,15%这样的增长率不可能持续,所以给了一个5%的永续增长率,也就是他认为可口可乐在未来会永远以5%的速度持续增长下去。好,这是确定了增长率。接下来巴菲特还要确定“贴现率”。

巴菲特给出的贴现率是当时美国的长期国债利率,也就是9%。

确定了增长率、贴现率,以后的工作就比较简单了。首先巴菲特用1988年可口可乐的自由现金流为起点,按照15%的增长率,算出未来10年,每一年的自由现金流。然后,再用9%的贴现率,算出这些钱折回今天的价格。接着按照5%的增长率用一个永续现金流的公式就可以算出可口可乐在第11年以后的所有的现金流。 那这个值算出来是多少呢?巴菲特算的是484亿美金。 这个算术不复杂,用一个简单的Excel就可以算出来。计算截图,我给你放到了节目的文字稿里,感兴趣的可以参考一下。

巴菲特一看,这个484亿美金,这和当时可口可乐163亿的市值相比严重被低估了,于是,就开始大量地买入。

最后的结果大家都知道了,巴菲特是做对了。也赚了不少钱, 到10年以后,也就是1998年的时候,可口可乐的市值涨了11倍,远远超过巴菲特所计算的内在价值。

当然,这个相对估值法他也有很大的局限性,比如巴菲特认为,可口可乐公司后续,永续5%的增长率也是不可能实现的,如果,能实现,那未来地球上所有的水都变成可口可乐都不够,但是,人家今天已经成了股神,他说能就能了。如果,他说能,那明天我们算比特币的增长率也能这么算。

还有,他计算的那个9%的贴现率也是不准确的,因为,美国的长期国债利率也是随时会变的。企业的贴现率的计算是非常复杂,因为它反映的是企业的风险。而企业的风险,不是一个静态的概念,它会随着企业的经营、行业的变化、而变化,只要贴现率略略发生一点变化,整个的估值也会发生很大的变化。

所以总结起来,无论是相对估值法和绝对估值法,都没办法准确的给金融资产定价,他只能给你的是一个判断的基准,让你的投资决策能够有一个方向,找到一个靶心,这样最起码我们再射箭的时候即使脱靶了,我们也能立刻知道,而不是无的放矢。或者方向都走反了,自己都意识不到。好,明天我们就分别用相对估值法和绝对估值法来给你比特币进行估值定价,我是高朋,我们明天见。

来源:金色财经