招商宏观 :这些经济体,“躺平”后的消费变化

文|招商宏观张静静团队

核心观点

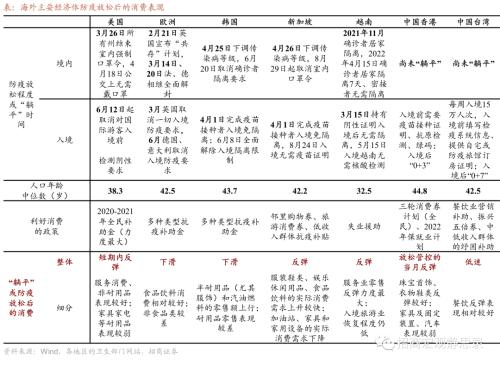

今年上半年,部分国家和地区陆续放松、或全面放开防疫,叠加各类的刺激消费措施,提振内需;而高通胀和经济下行压力又会抑制消费。美国、新加坡、越南在放开后消费表现较好;欧洲、韩国尽管防疫完全放开,消费依然低迷。

美国:(1)今年Q2几乎取消所有防疫措施,放开后疫情没有大幅反弹。3月底所有州结束室内强制口罩令,4月18日取消公共交通上的强制口罩令,6月12日取消入境前检测阴性的要求。6月至今,美国新增确诊和死亡病例保持低位。(2)放开防疫后,短期内刺激了服务和非耐用品消费(尤其6-8月),或与出行旺季和开学季有关,预计刺激因素将减弱。6月全面解封,通胀见顶回落,恰逢6-8月为出行旺季,服务业出现“报复性”消费;8月迎来全面解封后的第一个开学季,亦提振非耐用品需求。

欧洲:(1)欧洲主要国家在今年Q1陆续全面解封,放开防疫后,欧洲疫情波动反复。英国在2月21日宣布“共存”计划, 3月德国和法国全面解封。7月和10月欧洲新增死亡病例数阶段性上升,但防疫放开后不再收紧。(2)解封后欧洲的消费情况依旧不佳。欧元区和英国的消费者信心指数从今年3月开始大幅下降。欧元区的零售销售指数在今年3至8月持续下滑;英国零售销售指数从2月开始逐月下行。(3)欧美消费表现差异的原因:美国财政转移支付“余温”助力消费韧性、俄乌冲突加剧欧洲通胀压力。

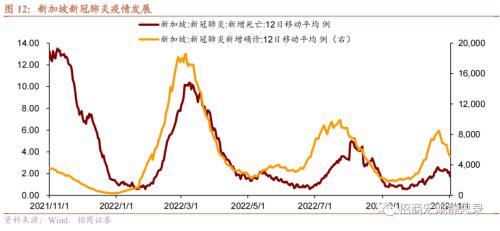

新加坡:(1)今年4月26日新加坡防疫措施基本解除,6-7月、10月疫情再起,确诊和死亡病例数上升,政府坚持“共存”。(2)新加坡的零售、餐饮在今年Q1因疫情受重创,Q2显著好转。放开防疫后,餐饮服务指数 5月环比大幅上升;零售销售指数 4月突破100并且保持至今,同比增速保持12%以上的高位。娱乐、食品饮料、服装的消费需求恢复更为明显。

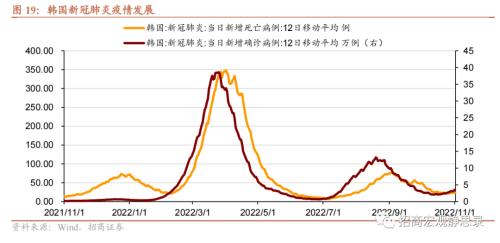

韩国:(1)今年1月起逐步放松防疫,Q2开始与新冠“共存”,疫情曾在3-4月和8-9月反弹。4月25日韩国下调新冠传染病等级, 6月20日取消确诊者隔离要求。(2)放开防疫措施对韩国消费增长并无提振 。韩国消费信心指数在 4-7月持续下跌,8-10月低位小幅浮动。韩国零售销售指数在2021.12至2022.07持续下行,尽管这一时间段防疫政策并未收紧。

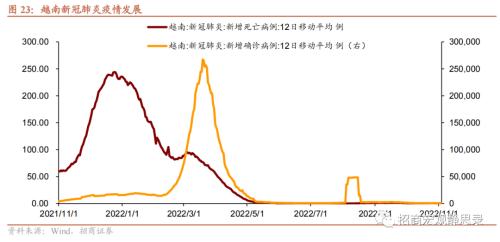

越南:(1)2021 Q4越南转向抗疫新常态;今年越南疫情反弹,但没有实质性收紧防疫。2021年11月确诊者开始居家隔离,今年4月起密接者无需居家。今年3-4月越南疫情曾反弹。(2)去年Q4大幅放松防疫后,越南零售额快速反弹。今年3月份爆发Omicron疫情,零售数据升势不减。服务业反弹力度最大,旅游业恢复程度偏弱。(3)越南消费表现较其余经济体更为强劲或因为:越南更年轻的人口结构、更有利的区域贸易条件。

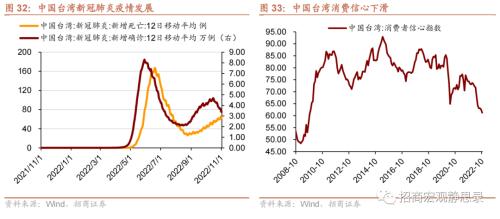

中国香港、中国台湾地区:(1)仍保留必要的防疫措施,并未完全“躺平”。(2)中国香港地区,在防疫政策大幅放松的当月,消费短暂反弹;中国台湾地区放松管控后疫情反复,消费信心持续下滑。

正文

去年Q4以来,全球部分国家和地区陆续放松或全面放开防疫,叠加各类补贴和刺激消费政策,提振内需;而高通胀和经济下行压力增大等因素又会抑制消费。本文梳理部分主要国家或地区防疫放松、放开后的消费反弹情况。

一、美国:季节性因素助推“报复性”消费,但或难持续

今年Q2美国取消几乎所有防疫限制。3月26日,夏威夷成为全美最后一个结束室内强制口罩令的州;4月18日美国CDC宣布取消在公共交通工具和交通枢纽上必须佩戴口罩的命令;6月12日起取消对国际游客在前往美国登机之前出示检测阴性证明的命令。

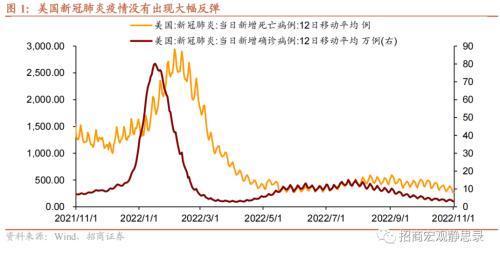

美国防疫措施全面解除后,美国疫情尚未出现大幅反弹。鉴于欧美国家再全面放开防疫后不再严格统计确诊人数,新冠肺炎新增死亡人数或许更能反映疫情严重程度。在2022年1-2月Omicron疫情期间,单日新增死亡病例(12日移动平均,下同)曾达到2944例的峰值;而6月至今一直保持在600例以内。截至11月1日单日新增死亡270例,较一个月前下降了45.6%。

专家提示北半球冬季美国疫情再度上升的可能性。10月13日美国宣布将新冠肺炎疫情的公共卫生紧急状态再延长90天到2023年1月11日解除,保留政府的医疗补助等措施以应对冬季可能出现病例激增的情况。10月15日美国全国公民基金会研究预测,如果接种疫苗加强针继续保持当前的缓慢速度,冬季死亡率可能会达到每天1000人以上。

全面放开防疫后,零售数据短期内表现较强,消费数据超预期。10月份美国 密歇根大学消费者信心指数 录得59.9,前值58.6。随着6月份美国CPI同比增速见顶,消费者信心指数在6月略有反弹。

推动美国消费强劲的因素包括:(1)美国防疫放开后的“报复性”外出和餐饮消费。疫情后美国的耐用品、非耐用品消费均经历了冲高回落的过程,即“报复性消费”;而服务消费一直被抑制。

6月防疫限制全面放开,恰逢6-8月夏季是出行旺季,居民表现出“报复性”服务消费的热情。7月份美国酒店入住率恢复至69.6%,较2019年同期仅差距4.2个百分点。

(2)开学季的非耐用品购置需求。8月开学季,美国零售销售季调环比0.4%超市场预期,尤其体育用品、业余爱好、书籍及音乐商店、服装服饰商店等零售销售等与开学季相关商品的拉动作用明显。

(3)节日临近,零售商促销去库存。2021下半年的囤货抢购潮、供应链危机,导致大量订单在节后才运送到仓库和商场货架,造成库存积压。零售和批发商的库存同比增速持续刷新历史记录。零售商和批发商的库存绝对水平也已明显高于历史趋势线。新一年的节日临近,商家纷纷采取打折等方式清理库存。

(4)汽油价格在6-8月快速下跌,提振汽车销售。尤其8月美国机动车及部件销售额环比2.8%,是8月零售超预期的主要原因。美国汽车协会统计的全美每日平均汽油价格在7月、8月份分别快速下降10.4%、7.5%;而9月最后一周汽油价格止跌转涨。

综合来看,二季度放开防疫,短期内刺激了美国服务和非耐用品消费,或与恰逢出行旺季、开学季有关。预计接下来这些刺激因素将减弱。

二、欧洲:解封后疫情波动反复,消费信心和零售持续下滑

欧洲主要国家在今年1季度陆续全面解封,解封后的消费情况依旧不佳。

爱尔兰于1月22日起,取消绝大多数新冠疫情防控措施;英国政府在2月21日宣布“与新冠病毒共存”计划,取消英格兰地区一切防疫措施;3月14日法国取消大部分防疫限制措施;3月20日德国《感染保护法》修正案正式生效,取消大部分全国性防疫措施。

放开防疫后,欧洲疫情波动,但防疫政策放开后就不再收紧。英国在2月份宣布“共存”后,新冠肺炎新增死亡病例在4月激增,单日最高达到487例。10月以来欧洲主要国家的疫情又有抬头之势。截至11月1日英、德、法单日新增死亡病例分别为82.7例、128.0例、65.9例,分别较1个月前上升18.7%、55.9%、114.4%。

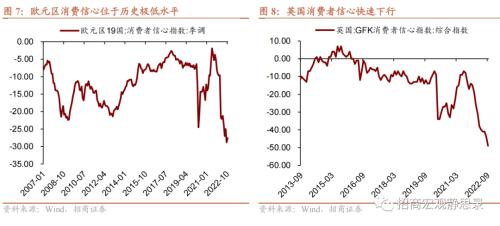

欧洲防疫全面放开的同时,消费者信心指数从今年3月开始大幅下降。受俄乌冲突和高通胀等因素影响,消费信心已经低于2020年疫情最初大爆发时期。9月份欧元区和英国的消费者信心指数均创下历史新低,分别为-28.8、-49.0;10月份欧元区消费信心为-27.6仍在历史极低水平。

防疫选择“共存”政策后,欧洲零售销售持续下行。欧元区19国的零售销售指数(2015年=100)在今年3至8月持续下滑,从114.9下滑至112.7;英国零售销售指数(2015=100)从今年2月开始逐月下行,从103.2跌至9月的97.9。尽管取消所有防疫限制,但经济下行压力、能源价格高涨、工资增速远落后于通胀等因素影响下,欧洲消费低迷。

同样是全面放开防疫、同样是出行季和开学季;欧洲消费却依旧低迷?美国和欧洲的差异主要有2点:

(1)美国财政转移支付的“余温”:疫后美国一共发放三轮财政补贴,总额大约达到2020年GDP的25%;居民储蓄大大增加,财政补贴的“余温”支撑了解封后的报复性外出消费。相比之下,欧洲国家发放补贴的财政支出力度偏低,发放力度最强的德国,也仅达到了GDP的13%。

(2)欧洲通胀压力、经济下行压力更大:俄乌冲突导致的能源供应问题导致欧洲能源价格飙升,并加剧居民对2022-23冬季的价格担忧。美国CPI增速在6月达到9.1%的峰值后开始回落,国内油价也在拜登政府等多方的努力下得到控制。然而,欧元区调和CPI增速仍在攀升,10月份同比10.7%,再创历史新高。

今年Q2受防疫政策全面取消的影响,旅游业反弹明显。今年3月起,英国取消一切入境防疫限制:无需填写乘客定位表、无需接种疫苗证明、无需进行任何新冠检测、入境后不需要检疫或隔离。6月1日德国、意大利取消了入境前出示疫苗接种证明和阴性检测证明的要求。受Omicron疫情影响,欧洲主要机场的旅客吞吐量在去年12月至今年2月下降,3月起转为上升。

三、新加坡:“共存”后零售快速好转,购物券推动“邻里消费”

今年4月26日新加坡防疫措施基本解除,6-7月、10月疫情再起,但未收紧防疫政策。

今 年Q1新加坡爆发疫情,4月疫情基本稳定,新加坡逐步开放。 4月26日新加坡宣布,不再需要安全距离;户外可不戴口罩;公众到大多场所无需再使用TraceTogether登记;卫生部停止发出健康风险通知;检测中心CTC和QTC停止提供免费社区检测。

今年6-7月疫情再度发酵,面对新一波疫情,新加坡卫生部长王乙康指出:政府会避免实施加强安全管理措施,尽量不通过收紧安全管理措施或是扩大疫苗接种来应对,而是要靠医疗能力来减缓冲击。8月29日起,新加坡取消室内戴口罩的规定。

今年10月,Omicron新型变异株XBB导致新加坡疫情再度反复,10月15日卫生部再度呼吁民众,在拥挤的室内环境仍应戴上口罩,但XBB疫情中亦没有施加强制管控措施。目前新加坡XBB疫情逐渐消退。截至11月1日,单日新增确诊、死亡病例分别为5158.42例、1.75例;较一周前分别下降24.53%、下降22.22%;较一个月前分别上升77.71%、上升90.91%。

新加坡的零售、餐饮在今年一季度受创,二季度显著好转。零售销售指数(现价)在今年3月环比大幅提升7.9%至99.56,今年4月突破100并且保持至8月,同比增速保持12%以上的高位。餐饮服务指数(现价)在5月环比大幅上升11.4%至102.20,截至8月达到104.28,5-8月同比增速保持在40%以上。

分商品类别看,4月开始“与新冠共存”之后短期内,实际消费上升较快的有:服装鞋类、食品和饮料、娱乐休闲用品;实际消费需求下降的有:加油站、家具和家用设备、计算机和电信设备;消费需求提振不明显的有:机动车辆、光学产品和书籍、化妆洗护及医疗用品。

“邻里购物券(CDC vouchers)”是新加坡针对零售业的特色补贴方式,提振了居民在“邻里商家”的消费。2021年12月13日,新加坡社理会推出总值1.3亿元的邻里购物券,全部新加坡公民家庭都可领取价值100新元的邻里购物券,使用截止日期为2022年12月31日,鼓励社区消费,支持邻里商家和小贩。在首轮邻里购物券中,有110万户或93%的本地公民家庭领取。2022年5月11日起,第二轮邻里购物券发放,每户本地家庭可再领取额外100新元。

新加坡零售和餐饮在4-8月快速恢复,或与“共存”方针和邻里购物券等补贴措施有关,因而娱乐、食品饮料、服装的消费需求恢复更为明显。

出入境方面,从今年4月1日起,所有完成疫苗接种的旅客和12岁及以下儿童在入境新加坡后免隔离;从8月29日起,未接种疫苗的入境者免隔离。

从4月份开始,新加坡航空旅客入境和离境人数、机场旅客吞吐量开始快速增长。9月份新加坡航空旅客入境167.15万人,较3月份增长324.88%;航空旅客入境离境158.72万人,较3月增长391.39%。与2018-2019年均值相比,入境和离境旅客数分别恢复至 60.61%和58.43%。

四、韩国:放松防疫后,零售数据对疫情数据仍敏感

今年1月起韩国逐步放松防疫。2月18日韩国中央灾难安全对策本部调整防疫措施具体方案,延长餐厅、练歌房、室内体育设施等公众场所营业时间,停止营业场所出入名单登记制度。4月15日,韩国国务总理宣布从4月18日起全面解除社交距离措施。4月25日新冠传染病等级从甲级下调至乙级。6月20日起取消新冠患者隔离要求。

出入境方面,今年4月1日起,完成全程新冠疫苗接种的入境者免隔离;未接种者入境后隔离7天;6月8日起,全面解除入境隔离限制 ,所有入境人员无论是否接种新冠疫苗、不分国籍,当天起一律免隔离。

韩国疫情曾在今年3-4月及8-9月反弹,3月下旬单日新增确诊、死亡病例曾分别达到38.60万例、335.17例的峰值,但是不改变防疫政策持续放松的方向。

截至11月1日,单日新增确诊、死亡病例分别为3.72万例、25.50例;分别较一个月前增加19.08%、增加0.07%。

总体上,放开防疫措施对韩国的消费增长并无提振。4-7月韩国消费信心指数持续下跌,7月创下2020年4月以来的最大跌幅,跌至86.0。8月-10月韩国消费者信心在低位小幅浮动,截至10月为88.8。消费信心不足的主要原因为高通胀和低迷的经济景气。10月份韩国经济景气指数录得95.5,环比下跌2.6%。

韩国零售销售指数(2015年=100)在2021年12月至2022年7月持续下行,从123.20降至117.80,尽管这一时间段防疫政策并未收紧,消费依旧低迷。但9月疫情降温后零售数据反弹。

韩国旅游业正在恢复,但恢复程度仍偏低。今年4月起完成全程新冠疫苗接种者入境韩国免隔离,此后韩国机场旅客吞吐量开始回暖。9月份韩国仁川机场起降1.5万架次,为2019年同期的45.5%;9月仁川机场的旅客吞吐量为180.3万人次,为2019年同期的33.12%。

五、越南:放松防疫后零售好转,服务消费弹性更强

2021年8-9月的疫情中越南政府严格封控。2021年10月疫情降温,政府发布第128号决议,提出“安全、灵活适应,有效控制疫情”,是越南疫情防控转折性政策,开始转向抗疫新常态。

2021年11月,胡志明市卫生局发布“新冠患者居家隔离治疗指南”。今年2月16日越南卫生部下发通知,确诊病例(F0)居家隔离7天,如果检测呈阴性即可解除隔离;同时将第一代密切接触者(F1)的居家隔离时间从7天降至5天。今年4月15日,越南卫生部宣布F1密接者无需隔离。

今年3-4月,越南疫情反弹,越南没有实质性收紧防疫政策。3月份每日新增确诊人数飙升;而得益于疫苗接种率全球领先,死亡率较去年之前大大下降。3-4月的疫情中,越南加持采用灵活“5K防疫原则”:坚持“2K”即戴口罩和消毒,剩下的“3K”即保持社交距离、进行健康申报、不聚集,各地可根据实际情况灵活执行。

去年Q4越南大幅放松防疫政策后,零售额快速反弹。2021年10月放松防疫后,越南零售额环比增长23.4%, 同比降幅17.6%,较前月(-31.2%)大幅收窄。今年3月份爆发Omicron疫情后,零售数据升势不减,3-10月份零售额环比增速保持为正。

分行业来看,服务业、商业、宾馆餐饮业的零售额均在放松防疫后明显反弹,服务业弹性最大。由于越南于今年4月15日取消密接者的居家隔离要求,我们观察5月以来零售额增速,截至10月份服务业、商业、宾馆餐饮、旅游业分别累计增长了72.42%、6.20%、3.71%、-1.91%。越南旅游业的恢复程度偏弱。

出入境方面,越南全面解封后,入境旅客数量较往年的恢复程度仍很低。今年3月15日起,在登机前出示阴性证明的,抵达越南后无需隔离可以自由活动;无阴性证明的,在抵达后24小时内进行检测,呈阴性后即可自由活动。从5月15日起,入境越南不再需要进行核酸检测等任何准备工作。

为何在放开防疫后,越南和韩国的消费表现相反?两国的差别主要有2点:

(1)越南的人口结构更年轻。根据世界银行数据,2021年越南、韩国65岁以上人口占比分别8.21%、16.57%。韩国社会老龄人口占比为越南的2倍多,而老龄群体的消费力在经历疫情打击后,恢复更慢。

(2)疫后越南受到更多区域贸易政策的利好(例如RCEP等) ,经济前景更为乐观。而韩国的国际贸易相比之下,在今年受疫情和地缘政治等因素的负面影响更多。

六、中国香港:防疫政策大幅放松月份,消费短暂反弹

中国香港在2022年1-3月爆发疫情,从今年1月5日起严格收紧防疫,关闭酒吧、健身房、商场、主题乐园等场所。

4月疫情得控,政府开始逐步开放防疫措施。餐饮业恢复晚间营业至22点,迪士尼乐园等场所在有限制条件的情况下重开。5月19日开始放松的第二阶段:酒吧可营业至凌晨2点,户外和郊野公园运动无需戴口罩,戏院入座率放宽至八成,观众可在场内饮食等。10月25日,香港地区的教育局向全港学校发出信函,公布面授课堂最新安排,放宽中小学恢复全日面授课堂的要求。

中国香港至今仍保留必要的隔离和管理措施,地区行政长官李家超也多次强调抗疫工作不会躺平。今年Q3香港疫情确诊病例数小幅抬升,防疫政策随之阶段性灵活调整。

入境限制方面,5月1日起,非香港居民可以从海外地区入境香港;6月1日起放宽部分来港人士入境登机前及抵港后的新冠核酸检测安排;8月12日,香港特区政府宣布缩短入境后隔离时间,海外抵港人士改为“3+4”检疫方案(3天酒店检疫加上4天家居检疫);9月23日香港特区宣布取消酒店隔离检疫,入境政策改成“0+3”。

今年4月份疫情降温,香港地区放松管控。零售业销货值在政策放松的当月明显反弹,4月份同比11.68%,而2月3月同比分别为-14.62%、-13.79%。剔除价格因素的零售业总销货的数量指数,在今年4月环比大幅增长26.4%,同比7.98%。但香港地区的消费反弹,似乎仅出现在防疫政策显著变化的月份,并不具备持续性。5月份起零售业总销货值同比增速回落。

随着入境检疫要求放宽,香港国际机场的旅客吞吐量回暖;9月份离港和抵港的旅客吞吐量合计52.5万人,为2019年同期的10.9%。旅游业方面,今年夏天旅游旺季,酒店入住率达到75%;疫前正常年份的旺季入住率约为90%。

七、中国台湾:放松管控后疫情反复,消费信心下滑

中国台湾地区的疫情在今年5-6月、9-10月反弹。5月份单日新增确诊病例突破8万例;8月份降回每日2万例左右之后,9月再度上升,10月达到4万例以上。截至11月1日,台湾地区单日新增确诊、死亡病例分别为3.38万例、62.33例;分别较一个月前下降19.9%、上升43.3%。

境内防疫政策方面,今年4月起至今,中国台湾地区多次放松管控要求。2022年4月26日,密接者的居家隔离天数从10天调为3天,即从“10+7”改为“3+4”;4月27日起取消简讯实联制,即进出场所不需要再扫实联制;10月24日宣布密接者隔离改为“0+7”(不再居家隔离,仅需7天自主防疫)。

入境方面,2022年6月11日台湾流行疫情指挥中心表示逐步开放边境,入境检疫天数“3+4”(3天居家检疫+4天自主防疫)、入境人数总量每周2.5万人次;7月7日每周入境人数从2.5万人放宽至4万人;8月22日放宽至5万人;10月13日起入境检疫改成“0+7”,即免居家检疫+7天自主防疫管理,每周入境人数放宽至15万人,阳性者自检测日的7日内不得搭机,入境前需提供1人1室条件的自宅或防疫旅馆订房证明。

中国台湾的消费者信心指数在今年以来持续下降,10月份录得61.22,前值62.59,较年初的73.67大幅下滑。服务业PMI在5-7月上升,8-10月连续下降。放松管控后,台湾地区的餐饮业营业额受到提振,批发和零售业营业额表现依旧平淡。

风险提示:

地缘政治、疫情发展超预期、海外财政及货币政策变化。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56