国盛证券医药首席分析师张金洋:医药行业估值性价比凸显,发展长期向好

2022年10月份以来,医药板块一反前期颓势,接连强力反弹,相信不少关注医药板块的用户们都持续回血,也非常关注医药日后的走势。当前,生物医药板块正处于难得的买入时间窗口期。其中,国证生物医药指数(399441.SZ)的最新市盈率TTM已降至26.27倍,位于指数发布日以来的0.67%分位点,处于极度低估状态,具备较高的投资价值。

面对生物医药赛道的这一波爆发机遇,作为普通投资者,应该如何进行投资呢?

信心比黄金更重要。时值中国指数基金诞生20周年,天弘指数基金用户突破3000万,天弘基金联合蚂蚁理财智库发布《指数基金投资者行为洞察报告》,并邀请行业专家分享投资经验、探讨市场动向,以期为投资者解答疑惑、向市场传递信心。以下为国盛证券首席策略分析师张金洋分享实录:

医药行业投资价值分析:估值性价比凸显,发展长期向好

1、基本面:多需求促使医药行业长期价值不变

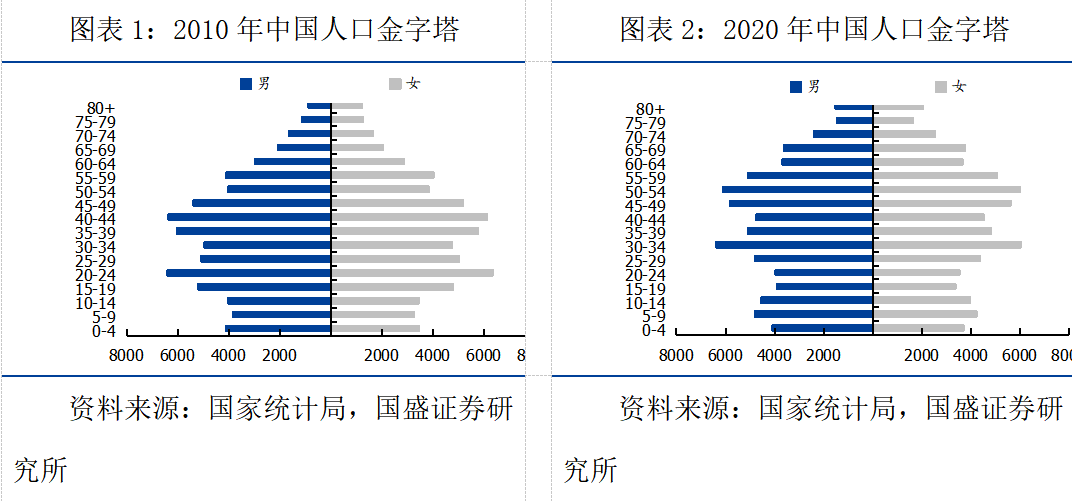

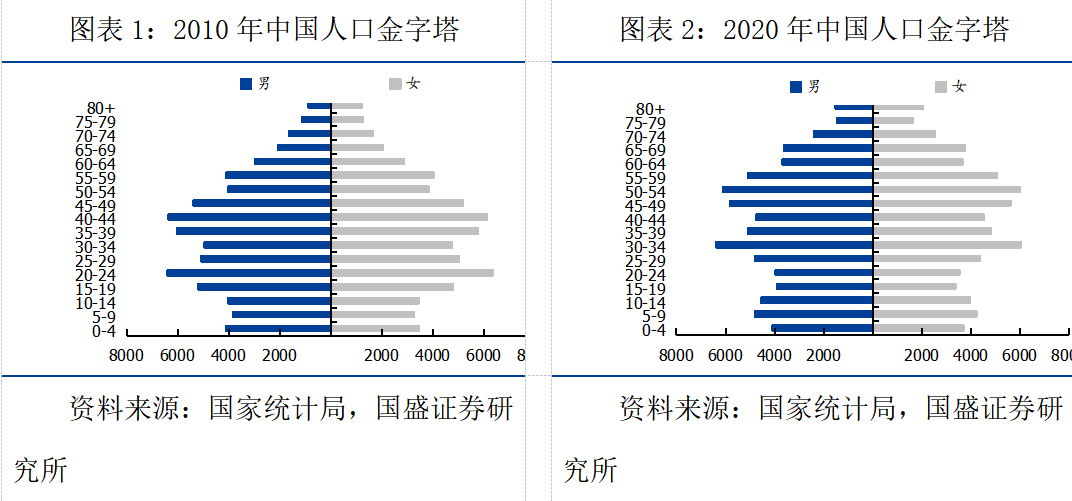

中国进入人口老龄化加速期,医药需求发展空间巨大。根据第七次全国人口普查数据,65岁以上人口占总人口的比例已经从2010年的8.9%大幅增长至13.5%,我国老龄化形势已然十分严峻。在人口结构动态变化的情况下,由于我国从上世纪六十年代开始经历了十余年的婴儿潮,2020年我国50-60岁人口的数量相对2010年明显增加,未来5-15年,这代人将陆续进入老年阶段,向人口金字塔的上部堆积。而随着医学技术的进步以及生活条件的改善,人均寿命不断增加,我国老年人口数量即将迎来爆发式增长。在需求端,老年人口器官功能退化,患肿瘤、心脑血管疾病、骨关节疾病的数量远超其他人群,将促使整体医药需求大幅增加。

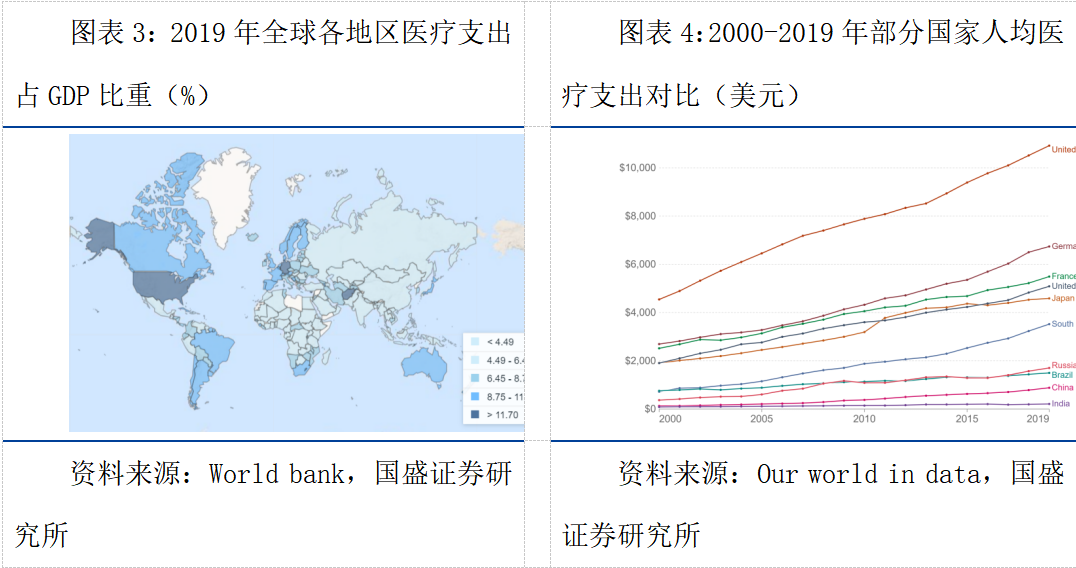

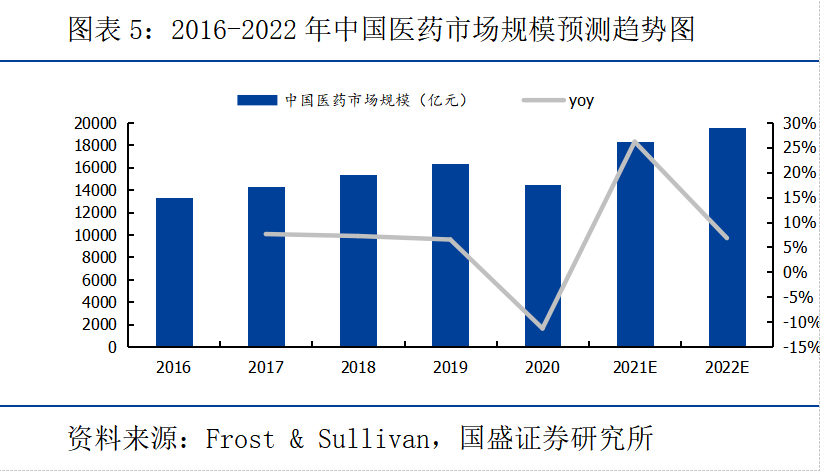

医药支付意愿加强,人均医疗支出存在扩容潜能。随着可支配收入的提升,我国人民愈发注重自身健康水平,也更愿意为自身健康买单,人均医疗支出呈现稳定增长趋势,但同欧美国家,甚至部分新兴经济体相比,我国人均医疗支出还存在提升空间。从医疗支出占人均收入总值比重来看,我国医疗支出比重在5%左右,而在同样处于老龄化社会的日本,该比重一般在9%左右。在支付能力加强的基调下,叠加健康宣传、国家医药卫生投入增加、医疗卫生体制改革等因素,医药行业将保持良好的发展态势。根据弗若斯特沙利文,2022年我国医药市场规模将接近2万亿元。

医药新时代开启,政策支撑性强。从药品审评改革开始,我国已逐渐与国际化接轨,为医药产业的健康发展注入多项政策资源,医药行业进入发展新时代。

2、投资面:医药行业估值大幅消化,投资性价比凸显

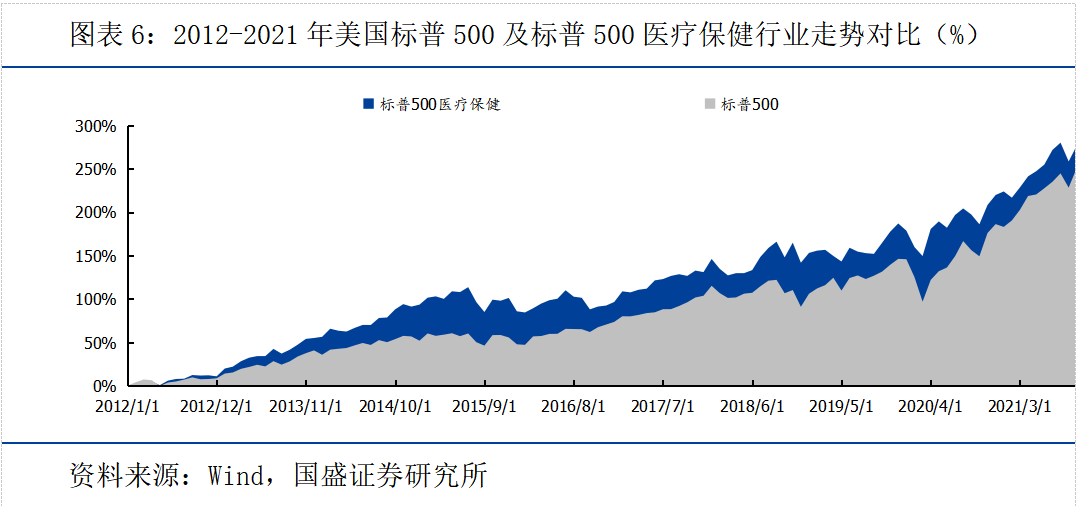

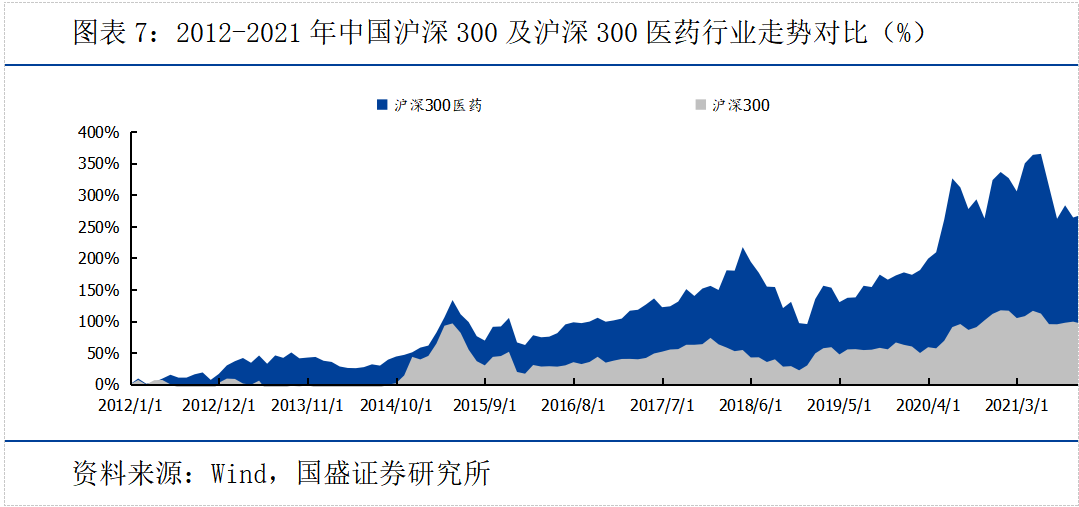

医药行业长期能跑赢整体指数,多个细分赛道存在投资机会。美国市场选取标普500作为参照,其中医疗保健行业近十年涨幅同期超过整体指数,同样地,在中国市场选取沪深300作为参照,医药行业涨幅同期超过整体指数,且由于我国医药行业相较美国处于较早的发展阶段,医药行业的超指数表现更加强势。整体来看,我国人均收入总值处于增速下行阶段,经济结构持续调整,而我国医药产业又处于成长早期阶段,存在逆向剪刀差,比较优势是强化的。此外,不同于其他行业,医药行业细分领域非常多且增速特别快,企业大部分都处于成长早期,这个时候很多企业还不是真正意义上的龙头,但都具备成为未来龙头的潜质和可能性。因此,医药本质上是一线赛道和二线赛道、一线龙头和二线龙头都有机会的行业。

估值消化后,医药行业已经进入中长期的布局区间。从全指医药指数自 2019 年的走势来看,公共卫生防控出现后医药行业经过了较为快速的估值上涨期,多次来到局部高点,2021 年年中医药行业开始估值回调,经过两次大幅回调后,行业估值水平已经趋于相对合理甚至被低估的状态,从长期来看已经进入了配置区间。其中部分优质医药资产已经跌出了价值,显现出长期投资的性价比。

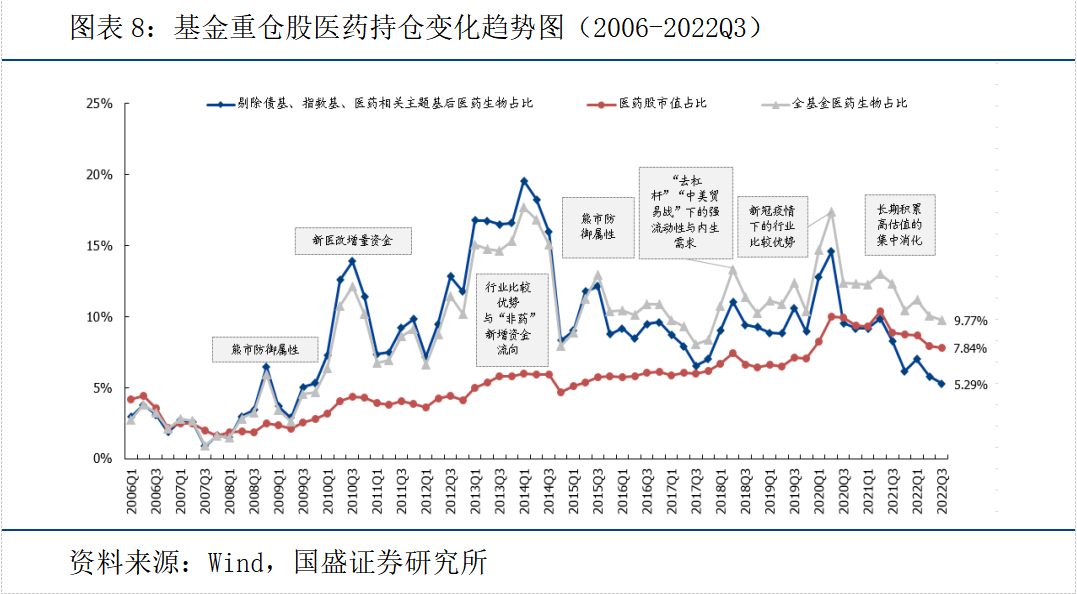

与估值相对应的,则是基金重仓持股的持续低位。2022Q3,全基金的医药仓位为9.77%,环比-0.30个百分点;医药基金的医药仓位为90.75%,环比-2.02个百分点;非医药主动型基金医药仓位为5.29%,环比-0.52个百分点;A股医药市值占比7.84%,环比-0.13个百分点。我们认为:2022Q3,A股医药市值占比环比下降,反映了医药股价层面跑输全行业,全基金尤其是非医药主动型基金的医药仓位环比下降更为明显,反映了其医药配置力度减弱。此外,考虑到9月末周医药板块的快速强势反弹(脊柱高耗集采、贴息贷款设备更新改造等方案落地或政策,好于此前过分悲观政策预期),剔除该影响后的2022Q3实际医药仓位或处于更低水平。持续大幅低配的状态时也间接验证了医药行业已经进入长期底部配置区间。

3、医药行业覆盖广泛,扩充至科创板意义深远

医药行业细分领域众多,深沪两市主板+二板(创业板+科创板)有助于更完备涵盖多家优质生物医药企业。从板块划分上来看,医药行业包括生物制品、化学制品、医疗服务、医疗器械等多个板块,在产业链条的不同环节正衍生出多个子领域龙头,呈现出百花齐放的状态。从板块覆盖上来看,深沪两市主板+创业板的医药企业主要涵盖CXO、化药、医疗服务、医疗设备、中药等细分行业,市值排名靠前的基本是医疗设备、CXO、化学、医疗服务等领域的龙头企业。科创板则涵盖了生物创新药、疫苗、CXO、体外诊断、生物医用材料等细分领域,在科创板运行近3年的情况下,多家优质企业已逐渐跑出,有利于更完备涵盖医药生物行业内优质标的。

有幸参加了本次天弘指数首席体验官活动,在这次活动中和广大投资者从不同的角度对指数基金做了很多沟通,也希望能帮助到投资者们从更多的细分行业来理解中国的行业指数基金、主题型指数基金等。看了天弘基金的《指数基金投资者行为洞察报告》,深有感触,这份报告是基于天弘基金3000万指数基金用户,解答了用户关注的38个投资问题,对广大投资指数基金的用户非常有帮助。详情请见报告全文

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56