外汇期货热点报告:美联储尚未转向,美元短期偏强

来源:东证衍生品研究院

报告摘要

走势评级:美元:看涨

报告日期: 2022年11月3日

★ FOMC11月会议,美联储尚未转向:

美联储11月FOMC利率会议召开,美联储加息75个基点,基本符合市场预期,本次会议暗示加息节奏放缓,但是鲍威尔表态鹰派,美联储尚未到转向的阶段,美元和美债收益率上升,美股走弱。

纵观11月利率会议。美联储认为经济温和增长,就业市场强劲,失业率维持低位。通货膨胀居高不下,反映出疫情有关的供需失衡,粮食和能源上涨依旧更为广泛的价格压力。美联储对于经济的表态和上一次会议基本一致,尤其是对于劳动力市场强劲和通胀维持在高位的表述,表明了政策基调还是需要解决通胀。

鲍威尔的表态击碎了市场的预期,鲍威尔的新闻发布会上有几个要点,1)未来政策利率的终点水平比预期的要高,政策利率维持的时间比预期的要长2)暂停加息为时尚早,风险管理下的美联储考虑的是紧的不够和松的过快3)随着利率水平继续走高并维持高位,经济软着陆的可能性明显变低。

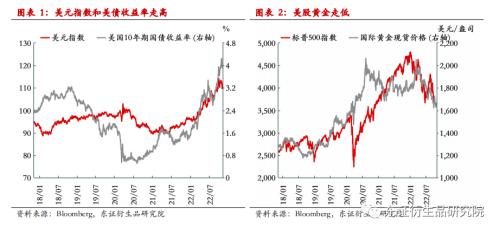

11月份利率会议继续维持鹰派。美联储维持对于通胀高度优先的政策倾向,在政策利率水平将要达到顶部的预期下,对于政策利率水平维持的时间成为市场接下来的重点博弈,对于此,美联储给出了明显的很高的门槛。考虑到近期美国劳动力市场依旧维持韧性,核心通胀出现转折的可能性在4季度并不高,因此目前依旧是政策高压的阶段,美元指数偏强,美债收益率中枢进一步平坦化,经济衰退的预期加重,短期市场风险偏好走低。

★投资建议:

在这种情况下,我们认为美元指数短期继续走强。

★风险提示:

报告全文

1

FOMC11月利率会议,美联储尚未转向

美联储11月FOMC利率会议召开,美联储加息75个基点,基本符合市场预期,本次会议暗示加息节奏放缓,但是鲍威尔表态鹰派,美联储尚未到转向的阶段,美元和美债收益率上升,美股走弱。

纵观11月利率会议。美联储认为经济温和增长,就业市场强劲,失业率维持低位。通货膨胀居高不下,反映出疫情有关的供需失衡,粮食和能源上涨依旧更为广泛的价格压力。美联储对于经济的表态和上一次会议基本一致,尤其是对于劳动力市场强劲和通胀维持在高位的表述,表明了政策基调还是需要解决通胀。

具体的政策行动上,美联储加息75个基点,符合市场预期。本次会议上添加了政策导向新的表述“为了判断未来目标区间上升的步伐,委员会将考虑到货币政策的累计紧缩,货币政策影响经济和通胀的滞后性,以及经济和金融形势的变化”这个新增的表态就是此前美联储官员暗示12月将放缓加息节奏的正式表述,美联储对于加息节奏的考虑引入了滞后性,这意味着放缓加息节奏是很明显的。这种表态一度让市场预期美联储政策转向预期上升。

但是鲍威尔的表态击碎了市场的预期,鲍威尔的新闻发布会上有几个要点,1)未来政策利率的终点水平比预期的要高,政策利率维持的时间比预期的要长2)暂停加息为时尚早,风险管理下的美联储考虑的是紧的不够和松的过快3)随着利率水平继续走高并维持高位,经济软着陆的可能性明显变低。

从鲍威尔新闻发布会的表态来看,美联储目前的政策框架依旧是央行年会后的数据导向,因此虽然美联储对于加息节奏放缓给出了明确的政策引导,但是对于未来政策利率水平的高度和持续时间维持高压,这意味着政策还没有转向,美联储还需要等待通胀出现实质性的拐点。

综合来看,11月份利率会议继续维持鹰派。美联储维持对于通胀高度优先的政策倾向,在政策利率水平将要达到顶部的预期下,对于政策利率水平维持的时间成为市场接下来的重点博弈,对于此,美联储给出了明显的很高的门槛。考虑到近期美国劳动力市场依旧维持韧性,核心通胀出现转折的可能性在4季度并不高,因此目前依旧是政策高压的阶段,美元指数偏强,美债收益率中枢进一步平坦化,经济衰退的预期加重,短期市场风险偏好走低。

2

投资建议

在这种情况下,我们认为美元指数短期继续走强。

3

风险提示

美国经济加速走弱影响美联储政策节奏。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47