格上每日收评—2022年11月03日

今日市场

今日沪深两市弱势震荡,个股方面涨跌较为平均,北向资金全天净流出。今天A股的弱势主要是由于美联储的加息所致。昨夜宣布加息75个基点的消息后,美股三大指数全部跳水,带领全球权益市场下挫。鲍威尔驳斥了美联储会很快暂停加息的想法,但表示会讨论放缓紧缩的步伐,并且强调了将低通胀需要决心和耐心。综合所有表述来看,后面的加息路径大概率是“细水长流“式,即加息幅度可能不会那么大了,但是持续的时长和终端利率或会较高。由于港币对标美元,目前美国利率接近4%,意味着香港也必须保持在4%以上的利率水平。在实体经济增速放缓和高利率的情况下,港股市场毋庸置疑的又经历了一波下挫。

通常情况下,美联储加息会使美元指数上升,从而使其他货币被动贬值。然而有意思的是,今日人民币和日元集体飙升。日本有消息称央行将持有的交易所交易基金(ETF)换成永续债券,以确保最终退出刺激计划不会对股市造成冲击,从而减少风险资产的敞口。人民币方面,央行行长易纲表示,”未来人民银行将坚持市场在汇率形成中的决定性作用,人民币汇率将继续在合理均衡水平上保持基本稳定,人民币币值和购买力将保持稳定。“另外,今日加拿大方面有个不太好的消息,加拿大政府以国家安全为借口,命令3家中国公司剥离其在加拿大关键矿产公司的投资。目前还不能直接认定未来锂资源的开发就会受到严重影响,但政策环境变得更加紧张,锂资源项目的稀缺性也更强了。

从盘面上来看,今日半导体芯片和供销社板块持续走强,光伏设备、船舶制造、旅游酒店等涨幅居前。保险、软件、酿酒、券商、银行、煤炭、地产、医药等板块均走弱。当前市场仍处在筑底修复过程之中。

截至收盘,今日上证指数收于2997.81点,下跌0.19%,成交额为3707亿元;深证成指下跌0.34%,成交额为5159亿元;创业板指上涨0.01%。今日两市上涨个股数量为2562只,下跌个股数为2198只。

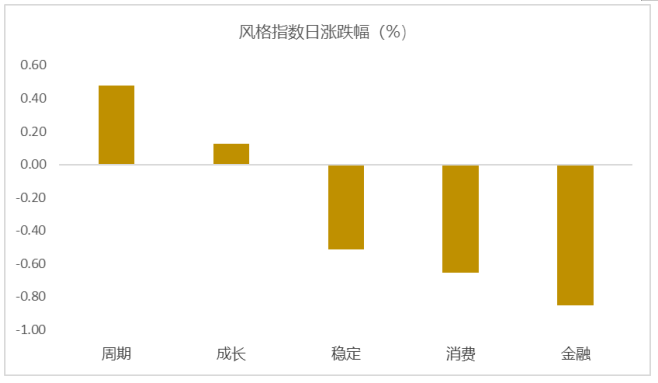

从风格指数上来看,今日多数风格表现较弱,其中只有周期和成长风格的个股独自上涨,消费和金融风格的个股跌幅最大。近期风格转换较为明显。

盘面上,31个申万一级行业有11个行业上涨,其中电子,国防军工,基础化工领涨,涨幅分别为1.41%,1.16%,0.98%。计算机,食品饮料,传媒行业领跌,跌幅分别为2.05%,1.39%,1.33%。

资金面上,今日北向资金净流出45.65亿元;其中沪股通净流出23.08亿元,深股通净流出22.57亿元。近三个月北向资金净流出618.57亿元。俄乌和中美局势对北向资金边际影响逐渐缩小,美国通胀走势和国内经济状况最近对北向资金影响较大。

从风险溢价指数来看,风险溢价率在历史上处于均值+1倍标准差之上时,A股往往处于底部区域。目前风险溢价率为3.43%,略超过一倍标准差,万得全A指数大概率处于底部区域阶段。风险溢价指数近期下降,市场情绪有回暖的驱使。后期市场仍有扰动,但下行空间相对可控,建议投资者择机分批布局。

(注:数据更新至前一交易日,风险溢价率越大,表明配置股票的性价比越高;反之,则配置债券的性价比越高)

热点新闻

新闻一:美联储加息75个基点靴子落地!这会是今年最后一次加息吗?

当地时间11月2日(周三),美联储如期连续第四次加息75个基点,将联邦基金利率的目标区间提升至3.75%-4%,符合市场预期。随后美股三大指数下跌,道琼斯工业指数跌幅达到1.55%,标普500指数下跌2.5%,纳斯达克指数跌幅达3.36%。

鲍威尔表示,“我们还有一段路要走,而上次会议以来的最新数据表明,最终利率水平将高于此前预期。”并表示在未来一两次会议上将讨论放缓紧缩步伐的问题。他还重申,降低通货膨胀可能需要决心和耐心。

另外,鲍威尔表达了对美国经济未来的悲观情绪。他指出,他现在预计“终端利率”,即美联储停止加息的点,将高于9月会议时的水平。随着利率的提高,美联储可能无法实现鲍威尔过去所说的“软着陆”。同时,联邦公开市场委员会再次将支出和生产增长归为“适度”,并指出“近几个月就业增长强劲”,而通胀“偏高”。声明还重申,委员会“高度关注通胀风险”。

总体而言,后面的加息路径大概率是“细水长流“式。即每次加息幅度可能不会那么大,但是持续的时长和终端利率或会较高。并且表达了宁可制造衰退(美国经济“软着陆”的空间更窄),也要坚决抗击通胀的决心。今年还有12月最后一次的加息,如此来看50BP是可能选项。

新闻二:今日出炉财新中国服务业PMI,为6月以来最低。

11月3日公布的10月财新中国通用服务业经营活动指数(服务业PMI)录得48.4,低于9月0.9个百分点,连续第二个月落至收缩区间,为6月以来最低。此前公布的10月财新中国制造业PMI回升1.1个百分点至49.2,仍处于收缩区间;但受服务业拖累,财新中国综合PMI下降0.2个百分点至48.3,为6月来最低。

从分项数据来看,受疫情影响,服务业生产和需求均连续第二个月收缩,新订单指数在收缩区间轻微上扬,新出口订单指数在经历了9月的短暂扩张后,再度降至荣枯线以下,且为6月来最低,显示服务业外需走弱。

10月制造业和服务业景气度持续下降,供给和内外需悉数收缩,企业成本上涨。目前内外部形势依然复杂严峻,影响经济发展的不利因素增多,尤其是多地散发疫情对于供求两端形成明显制约,经济恢复基础尚不牢固。党的二十大报告强调,“发展是党执政兴国的第一要务”,有助于稳定市场长期预期;当前需求和就业依然承压,相应促就业、稳内需政策还需加强,正如二十大报告中提及的,“加强财政政策和货币政策协调配合,着力扩大内需,增强消费对经济发展的基础性作用和投资对优化供给结构的关键作用。”

市场有风险,投资需谨慎。本内容表述仅供参考,不构成对任何人的投资建议。

格上研究

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47