宏观金融:收敛之路开启,国内股指补涨

来源:国投安信期货

大类资产:探索全球风险资产分化的机理,关注中国资产的补涨

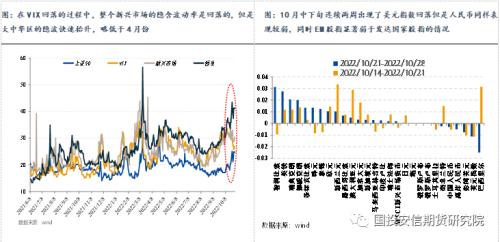

美元弱势与风险资产修复的“不对称”:过去两周主要国家货币兑美元基本以升值为主。在9月底到10月初全球债市大幅波动开始,美英展开了对于主权债务市场的救赎。美联储通过口头上的引导使得市场定价的12月份加息的幅度有所下降,英镑得以喘息,同时日本开始干预日元,由此我们看到了全球债市压力的缓解,欧洲的国债表现靠前,同时美元和美债收益率向高位震荡转换。

但在过去两周美元走弱的过程中,国际股票市场的修复则分化明显——欧美发达市场股指反弹明显,亚太市场继续表现弱势,以下跌为主。值得注意的是,美元连续两周偏弱势,对应了亚太股指连续两周偏弱势,而这两周日元在对美元强势的过程中,对东北亚的货币也是偏强势的,即人民币、韩元、新台币以及港币兑日元都是贬值的,而欧系货币和部分资源国对于日元则呈现偏强势状态。也就是说虽然美联储引导了美元指数的回落,但是这对于风险偏好的提振在全球来看是不均衡的。

“不对称”来自于金融条件的分化:在10月份以来,由于当前阶段美债收益率和美元还维持相对明显的正相关的特征,在议息会议前释放一定的“维稳”信号,因此美国的无风险利率、美元指数还有美国的HY信用债OAS都有一定的回落,推动了美国金融条件的明显修复。对于中国来说,仍然在汇率渠道上有明显的压力,因此这一阶段外资流出压力较大,大中华区的股指相对弱势于美欧。因此在中美经贸和金融方面的压力缓和与否扮演着更为重要的角色。

关注中国资产的补涨:面对汇率压力,国内相对能够维持债市的稳定,同时在监管层面推动了对于科创和中小市值相对利好的政策,市场中小市值成长的结构性行情特征较为明显。如果说美债收益率隐含波动率的回落对应着此后美股的反弹,那么对于A股而言,若人民币兑美元的隐含波动率在当前触及高位,则后续A股的金融条件大概率会应该有所修复。近两个交易日我们看到了在资金流出压力持续释放后,价值板块的补涨,IH和IF有相对于IM的补涨。后续来看,如果11月份FOMC会议释放的政策信号相对中性,那么这种补涨的格局或有望延续,但考虑到当前增长因子的承压,因此成长占优的基础格局或有所延续。

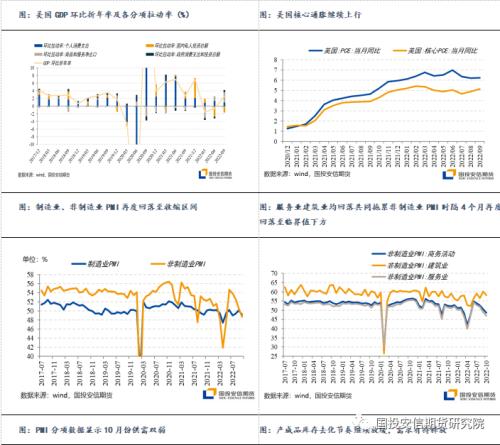

宏观经济:美国三季度GDP增速超预期,中国10月份景气度回落明显

美国经济数据显示Q3净出口贡献较大,使得增长超预期,消费投资仍弱势,净出口对于Q3GDP增速的支持,表明在此前能源危机的过程中,美国让欧洲承担了更多的战略压力,而美国自身相对收益,这也和欧洲的政治稳定性受到一定冲击相关。9月份的PCE数据显示劳动力市场仍然有韧性,核心通胀同比仍上行,我们在10月份点评《自我救赎,等待黎明》中提到接下来关注持续紧缩带来的通胀降温效应,从而带来外部金融条件的改善。目前来看驱动美联储做出边际变化的,更多的是美国盟友对于加息承受力的天花板,美国自身的核心通胀降温还需更多信号。中国的PMI在10月份回落明显,尤其服务业PMI回落幅度更大,疫情的影响再度显现,这显著地影响到了中国的增长因子修复的延续性,利好债市的反弹、商品黑色板块的承压、成长股的占优,也使得市场对于疫情政策的相关信息较为敏感。

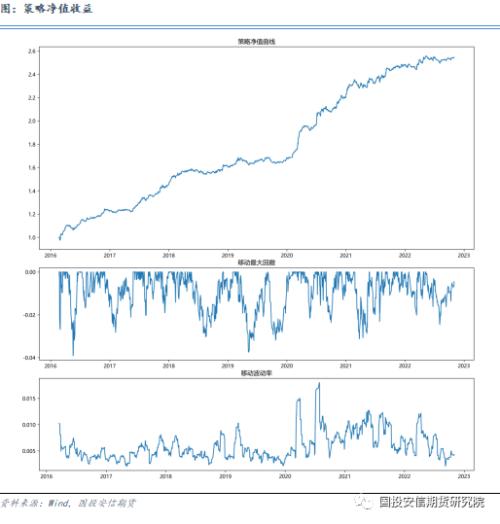

金融量化CTA:期指持仓量大幅反弹股债短周期轮动显现

近期股债横截面CTA策略净值走势先抑后扬,本周上行0.12%,主要盈亏均来源于股指大幅的波动,同时股债轮动以及结构切换也较为频繁,这在短周期与持仓量模型上体现较为明显。从短周期模型来看,上周北向资金流出显然对于价值板块影响更大,但是本周初价值有所反弹。10月中旬以来IC和IM为代表的的成长风格有逐渐上行的趋势,与价值差异缩小,整体分布偏向均衡。期债短周期信号基本位于中性区间,受制于估值指标影响低于期指,但是在过去一周资金面改善情况下也小幅上升,本周流动性边际递减,信号强度回调。

持仓量方面,信号已经开始向股债轮动方向转换,期指持续低位运行,并一度达到历史低点,目前IM和IC开始大幅反弹,而期债自10月下旬持续高位运行开始回落。长周期信号方面,期指10月中旬以来缓慢下行,下旬消费零售数据发布后继续下挫,月底PMI低于预期仍然利空长周期信号。期债长周期则震荡上行,与期指差异逐步缩小,从最新数据看已经基本持平。另外,我们观察到随着社融信贷和通胀数据的发布,长周期信号在IM和IC的差异逐步扩大,这可能是由于目前信贷改善主要依赖于企业中长贷,大部分改善收益于基建项目的提振,主导了IM的相对走强。

整体来看,长周期与短周期信号方面当前有一定分歧,综合信号受持仓量影响较大,目前指向成长板块较强,看空期债。

从高频宏观基本面因子评分来看,期指方面,通胀指标5分,流动性指标2分,估值指标2分,市场情绪指标6分。期债方面,通胀指标6分,流动性指标8分,市场情绪指标9分。期限结构方面,四大期指当季合约年化贴水率持续收敛后出现升水的现象。

估值指标来看,当前沪深300市盈率倒数-10年国债利率处于过去五年90%的分位点;沪深300股息率/10年国债利率处于过去五年95%的分位点,股票相对于债券仍然具有一定性价比。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47