全球经济衰退与供应链调整中,中国出口难坚挺

疫情前后的中国出口

自2001年12月加入世界贸易组织以来,中国出口不断走高,在2001-2011年间,出口同比增速均值达到18.7%,年均占GDP比例高达24%。2012年后,全球经济整体走弱,国内深化供给侧改革、加快经济结构转型,出口增速开始放缓,在2012-2019年间,出口同比增速均值回落到6%,年均占GDP比例下降至20%。

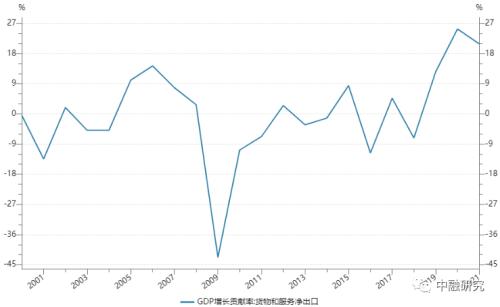

2020年新冠疫情爆发以来,在房地产和消费未有明显改善之时,“三架马车”之一的出口表现亮眼,拉动中国GDP持续向上增长。2020年、2021年以及2022年前三季度的货物和服务净出口对GDP增长分别贡献了25%、21%和32%,超越历史平均水平(净出口贡献率在2000-2019年间的均值仅为-2.1%,最大值仅为2006年的14%)。

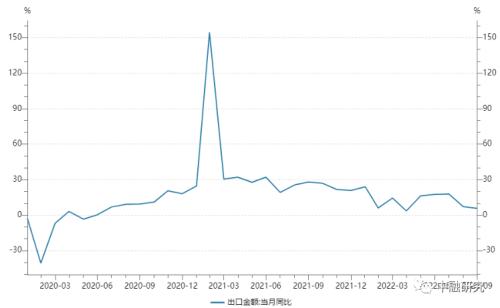

受长三角地区疫情爆发、俄乌局势等多重因素影响,中国出口增速在今年4月降至3.5%,疫情局部控制后,5月回升至16.3%,并连续三个月保持两位数的高增长。但进入8月,中国出口增速突然大幅回落至7.1%,较上月下降10.7个百分点,且对美出口出现近两年以来的首次负增长。9月出口同比增速延续下滑至5.7%的低位,出口增速疲态逐步显现。欧美国家的潜在衰退和中国对欧美出口份额增速的下降对中国出口增速产生较大影响。9月中国对美出口同比下滑11.6个百分点,拖累中国出口增速下滑2.17个百分点;尽管对欧洲出口增速仍然为正,但欧洲对中国出口拉动自8月以来也明显走弱,9月同比为5.6%,较上月下滑5.5个百分点。从最新的先行和高频数据来看,10月PMI新出口订单指数回升0.6个点至47.6%,上旬港口外贸吞吐量增速转正为2.5%(9月均值-2.8%),10月出口增速依然低迷,但存在呈现小幅修复。

短期内中国出口的高速增长主要得益于中国产业链的韧性和乌俄冲突下的中国工业成本优势。在疫情爆发初期,中国政府反应迅速,遏制住疫情蔓延,在全球疫情集中爆发之时,中国企业开始复产复工,中国产业链具有较强韧性,使得中国在全球产业链供应链中的地位显著上升。其次,光伏、化工产品和汽车等行业在出口中贡献较多,而中国主要工业商品价格依旧处于下行区间,企业成本压力持续缓解;相反的,受乌俄冲突的能源冲击负面影响,欧洲地区依然面临严峻的通胀压力,成本价格持续上行:这样的成本优势有助于短期内中国出口的份额提升。但,欧美国家正在对抗通胀,东南亚国家在积极扩张制造业和海外供给,部分海外订单也在向其转移,中国出口的优势在持续弱化,出口增速逐步放缓。同时,海外需求的下行趋势明显,对出口增速形成约束,四季度及以后的美元计价出口金额大概率持续低速增长。

主要经济体衰退,出口需求弱化

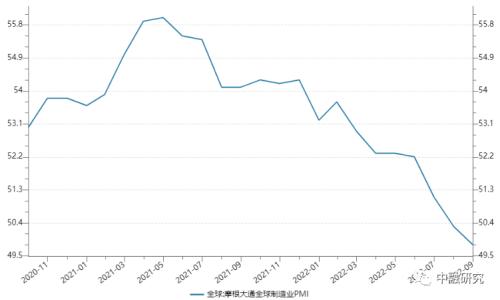

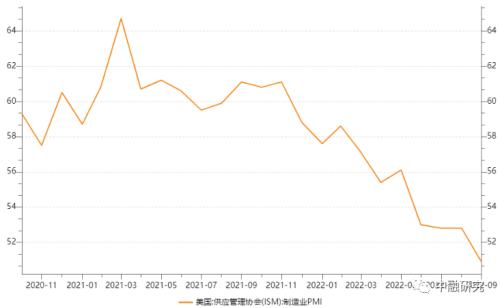

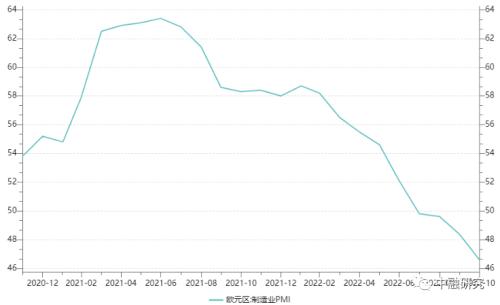

全球贸易增速处于下行阶段,全球制造业PMI近两年来的最高点是2021年5月的56%,随后一直呈现深度下跌的态势,在今年9月到达49.58%的低位,表明全球工业需求的收缩。传统的主要出口国欧美经济衰退预期明确,中国出口需求受到冲击。在美联储加息抗通胀的决心下,对美国经济衰退的担忧降低了企业生产需求,美国制造业PMI从2021年3月的64.7持续下降至2022年9月的50.9,收缩了约14个百分点;制造业PMI新订单也持续下行,从2021年3月的68开始下行至2022年9月的47,下降了约21个百分点。海外加息叠加能源危机,欧盟国家电价经历了三次大幅上涨,欧盟主要制造国的生产活动及生产意愿减弱,从2021年3月开始到2022年9月,欧盟主要制造国的制造业PMI呈现持续下降的趋势,法国制造业PMI由59.3下降到47.7,意大利由59.8下降到48.3,德国由66.6下降到47.8,均低于枯荣线。

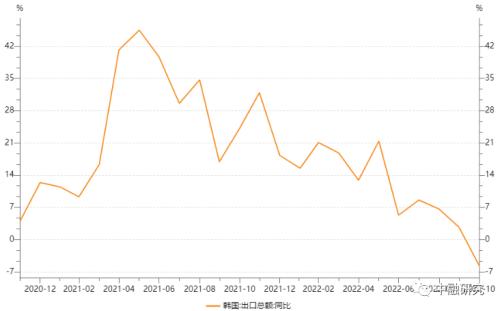

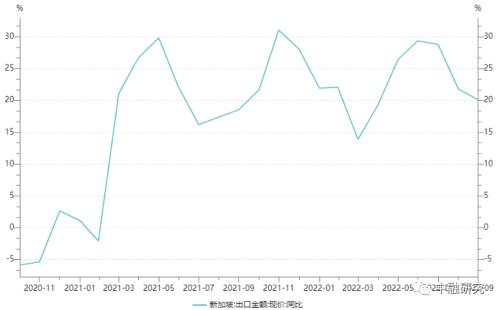

中国大陆、中国台湾、越南、韩国、新加坡等亚洲经济体占据了2021年全球出口份额的近四分之一。其中,韩国和新加坡的出口数据是全球经济活动的观测指标。韩国拥有相对高频出口数据,是公认的全球经济的风向标。韩国出口呈现下滑态势,2022年1月以来韩国出口同比增速加速下滑,10月跌至-5.7%,其中对全球经济势头高敏感的电子产品占比过半,韩国机电细分行业出口同比增速亦加速下滑。新加坡出口对全球制造业周期的波动极为敏感,是一个较好的全球经济活动领先指标。2022年6至9月,新加坡高位的出口增速主要得益于石油类产品,剔除石油类产品后,出口同比增速将下调8.6个百分点,而占比较大的电子产品,从2022年1月的20%出口增速持续波动下行,9月骤降至3.9%。新加坡的出口数据也体现了全球制造业周期的下行。从这两个亚洲主要出口经济体的对外出口情况来看,目前出口承压是普遍现象,占比居首位的机电产品尤为显著,说明全球超常态加息对于需求的压制将是全方位的,全球出口正在经历高增速转向中低增速的过程,在欧美经济体大概率陷入衰退的风险下,2023年全球出口面临的压力将进一步显现。

全球供应链调整,中国面临挑战

新冠疫情爆发后,不少发达国家意识到其对全球供应链产业链的高度依赖及脆弱性,正在调整全球供应链的布局,使其朝着本土化、区域化的方向发展。对于一些中低端制造业,欧美正试图进行订单的转移,寻找新的生产者替代,例如东南亚国家;而对于一些高端制造业,发达国家,例如美国,正试图引导供应链回流本土。逆全球化生产和贸易的趋势在一定程度上难以避免,中国在全球产业链上的核心地位正在遭受挑战。

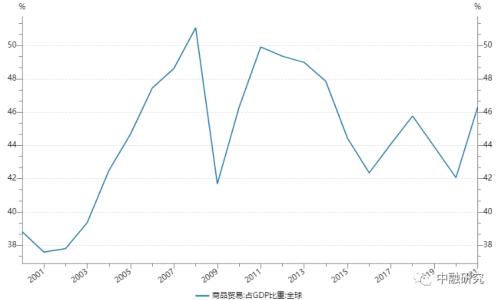

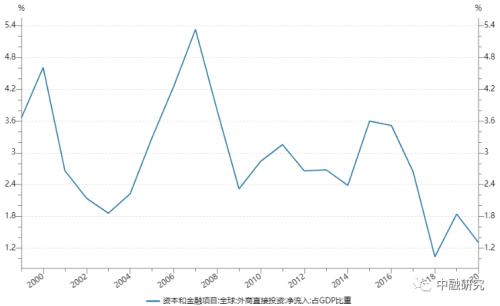

逆全球化和供应链调整的趋势并非疫情后才出现,而是早有端倪。从商品贸易的角度看,商品贸易占全球GDP比重的最高点是2008年的51%,其后开始震荡下行。从对外投资的角度看,跨境直接投资占全球GDP比重的最高点是2007年的5.4%,其后开始大幅下行。从订单转移的角度看,中国中低端制造的出口向东南亚国家转移在2016年已经开始,以纺织服装为例,2016年东盟出口仅占全球的14%,而中国高达44%,到了2021年东盟出口在全球的占比达到23%,而中国仅为30%,两国的出口份额之差缩小了将近23个百分点。

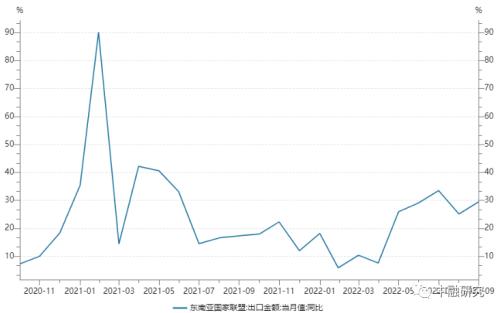

疫情是中低端制造在中国与东盟之间互相转移的一个重要因素。2020年初,中国疫情暴发, 2月的中国出口同比大幅下降了38个百分点,而越南出口同比激增了68个百分点;2021年7月,东盟疫情严重,越南出口同比下降了22个百分点,而中国出口同比则维持两位数的增速。劳动力成本则是中低端制造出口转移的另一个重要因素。中国的劳动力数量具有绝对的优势,但五年间中国人口自然增长率从6.5%下降至0.5%,人口增速锐减和老龄化问题带来的劳动力不足是中国制造未来的隐患。此外,中国劳动力成本自2012年以来逐步提高,2021年中国人均收入与越南、印度的差值达到8130和11950,人口红利逐步消失。东盟的税收和外资优惠政策也是吸引外资和出口订单向其转移的重要原因。例如,泰国规定只需达到40%出口占比既可享受免除一年所有生产相关进口原料和设备的关税和增值税;越南规定所有外资企业为增加公司固定资产所进口的器械,材料都免缴进口税;印尼对于1亿美元以下的投资案,审核时间将在10天内完成;缅甸、印尼完全开放所有行业外资占股比。尽管面临挑战,中国依然是有机会的。国际贸易都是双边的,大部分经济体都是以中国为贸易纽带。中国对东盟的出口增速今年5月以来快速提升,9月份出口同比增速维持在29.49%的高位。

疫情导致的供应链中断难以修复,出于保证供应链安全的部分考虑,发达国家开始进行制造业供应链本土化。以美国9月签署通过的《通货膨胀削减法案》为例,根据该法案,未来10年政府将投入3690亿美元用于能源安全和气候变化计划,其中,在新能源车税收抵免方面的限制条款旨在加强供应链的本土化。限制条款包括:

1)车辆必须在北美组装,否则无法获取补贴;

2)关键矿物必须有一定比例在北美自由贸易协定国家开采或加工、或需要在北美回收;

3)要求电池组件(含正负极、电解液等材料)需要有一定比例在北美制造,即要求制造的本土化,至少包括电池和正极环节;

4)受政府拥有、控制或受其管辖或指示的企业,无法获取补贴,目前还没有相关认定的细节标准,但这一点可能会成为美国限制中国锂电产业链配套车型获取补贴的手段。

此外根据法案,本土的太阳能制造业可以获得税收抵免,被认为是美国“建立太阳能制造基地的最佳机遇”。尽管发达国家有意向如此,但高科技产品,例如医疗器械、光学无线电传输等,及其中间品的生产,不可能真正完全集中于某几个国家或地区,区域之内更多的是合作,而非竞争。

中国出口的转移在短期内整体可控,因为在劳动力数量、劳动力质量、土地和运输成本等方面,中国的优势地位仍然无法被撼动。中国制造和对外贸易是有韧性的,找寻新的订单,保持贸易活动,将产能盘活,是风险中的机遇。外企虽然情绪低,不确定性多,但不大可能大量离开,因为中国市场大,劳动力多且低价。当然,这也是对政策的考验。但中长期来看,中国未来劳动力不足,生产优势逐步消失,中国出口存在着巨大的被替代风险。

注:以上内容不作为任何投资或建议,仅供参考。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56