10月PMI数据点评——供需均放缓,经济仍偏弱

一.PMI数据总览

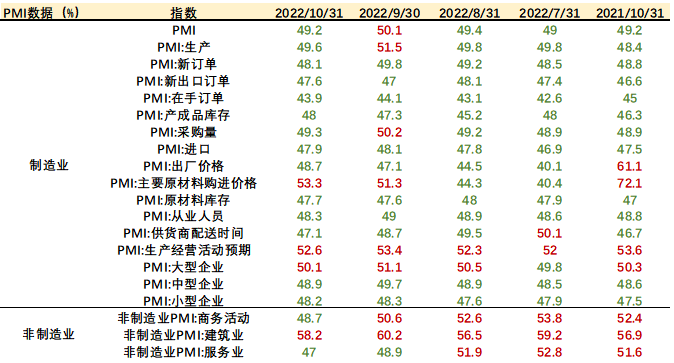

2022年10月31日,国家统计局服务业调查中心和中国物流与采购联合会发布了中国采购经理指数(PMI)。其中,制造业PMI为49.2%,较上月下降0.9个百分点;非制造业PMI为48.7%,比上月下降1.9个百分点。

数据来源:Wind,格上研究整理

二.PMI数据分析

10月制造业PMI边际下降,跌破荣枯线。

具体而言,从供给端来看,10月PMI生产指数为49.6%,低于前值的51.5%。受局部疫情扰动,工业生产景气度有所回落,疫情点多面广频发对经济修复过程产生了拖累。从需求端来看,10月PMI新订单和新出口订单指数分别为48.1%和47.6%(前期为49.8%和47%),新订单指数已连续四个月处于临界线之下,而新出口订单虽小幅上升但仍在低位区间(可能是受到海外圣诞节备货的影响小幅上升)。

从价格来看,原材料购进价格与出厂价格双双回升。10月主要原材料购进价格为53.3%,较上月大幅回升2个百分点,这主要是近期农副食品加工、石油煤炭价格有所上行;出厂价格上行1.6个百分点到48.7%。出厂价格的升幅低于原材料购进价格,表明企业经营的成本压力有所上升,盈利空间缩小。10月供应商配送时间指数为47.1%,比上个月下降了1.6个百分点。反映了供应商配送效率变慢,物流随散发疫情效率降低。

库存方面,产成品库存和原材料库存均小幅上升。10月产成品和原材料库存指数分别为48%和47.7%,上期分别为47.3%和47.6%。产成品库存指数相比原材料提升幅度更大,表明国内需求疲软带来企业产成品库存被动上升。同时受到消费需求走弱叠加原材料价格上涨影响,制造业企业对于原材料补库存动力不足。目前在需求端恢复不够强势和企业信心不足的情况下,库存去化过程在反复。

数据来源:Wind,格上研究整理

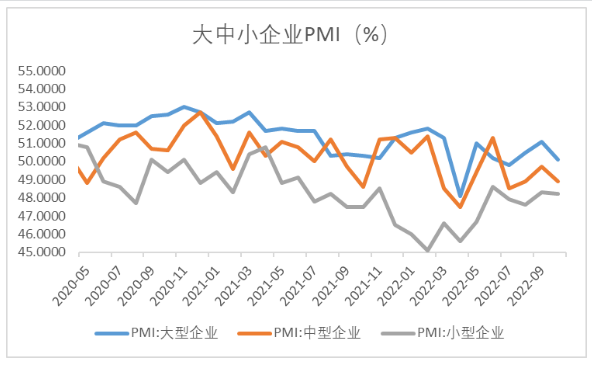

从企业类型来看,10月不同企业景气均回落,目前只有大型企业还处于临界值上方。其中大型和中型企业PMI分别回落1个和0.8个百分点至50.1%和48.9%,小型企业为48.2%,回落0.1个百分点。中、小型企业生产经营压力仍大,后续稳增长政策需要持续发力。

数据来源:Wind,格上研究整理

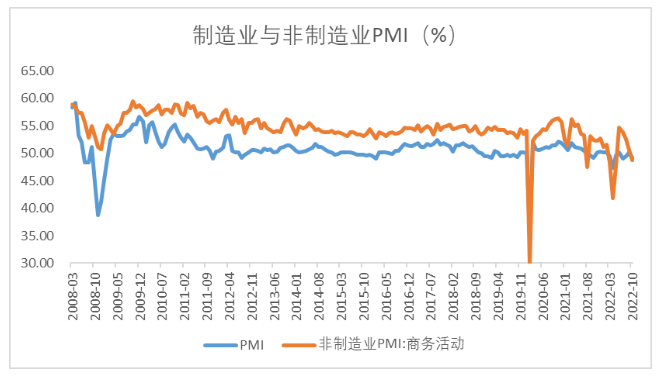

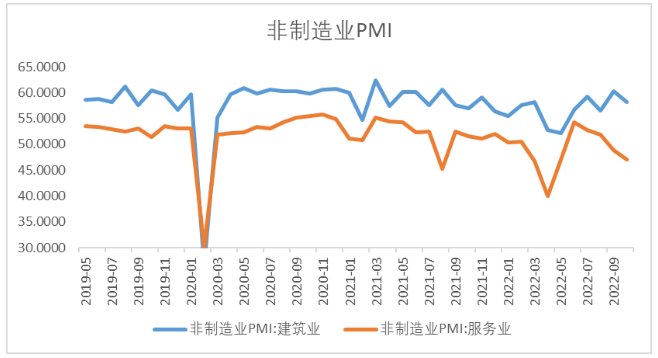

从非制造业来看,10月非制造业PMI录得48.7%,比上月下降1.9个百分点。其中服务业和建筑业均回落。

服务业PMI从48.9%进一步回落1.9%至47.0%,仅高于今年3月-4月的水平。10月以来国内疫情点多面广频发和部分地区防控措施收紧对服务业的负面影响较大,服务业修复节奏持续放缓。预计后续多项政策发力叠加“双十一”消费,服务业景气度或有改善。

建筑业PMI较前值回落2个百分点至58.2%,可能是由于当前房地产市场偏弱的拖累,但数值仍位于较高景气区间。

数据来源:Wind,格上研究整理

华泰证券认为,制造业景气度主要取决于外需是否持续下行,及国内基建及地产投资走势。近期海外衰退风险持续上行,全球制造业景气度走弱且贸易加速下行,外需对增长的拉动作用可能在 4 季度持续退坡。基建端,我们预计政策性金融工具及明年地方财政专项债限额提前发行可能持续托举基建投资增速;此外,全国多地出台地产融资端保交房政策,高频数据显示地产销售基本面低位修复,四季度地产投资能否触底回升同样值得关注。

安信证券认为,受季节性因素和国内疫情多点频发影响,10月产需双双回落,PMI再度下行至荣枯线以下,经济恢复预期有所弱化,经济恢复基础尚不牢固,恢复过程可能会有反复,但参考7月PMI数据明显下探后又连续两个月回升的先例,再结合国常会强调“努力推动四季度经济好于三季度”等信息,稳增长料将进一步发力,11-12月PMI存在类似8-9月回升的可能性。

方正证券认为,10月季节性下行压力叠加国内疫情点多面广频发,经济景气再降至荣枯线以下。国内市场在生产端稳增长推进、需求复苏偏慢的环境中,工业品领域的价格、库存压力可能增大。各地依法盘活的5000多亿元专项债限额逐步发行完毕,四季度稳增长政策有望加快落实,中长期看高质量发展的全面推进是更大的看点。后续建议关注促进房地产与制造业投资回升的政策带来的短期投资机会,以及明年基础科技民用、农村居民收入增速提升带动的消费领域的中长期投资机会。

国金证券认为,内外需“接力”过程中,警惕经济“二次探底”风险。伴随外需走弱,出口已进入趋势性回落通道,对经济支撑或趋于减弱。内需“接力”下,稳增长仍是重要支撑、但弹性有限,持续性依赖“准财政”加力。然而,疫情反复对线下活动的潜在扰动,以及出口的加速回落,可能加大经济阶段性回落压力。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47