光期有色:LME制裁俄罗斯金属前因后果及影响分析

来源:光大期货研究所

主要观点:

近日LME禁止俄罗斯金属参与交易和交割的讨论声音再起,相关讨论方案意见已于10月28日提交。若流程正常推进,LME最快将于未来一两周公布结果。介于俄罗斯金属的全球地位,如果新的制裁政策加码,有色市场波动性势必大幅提高,不排除发生挤仓风险事件。通过《LME关于俄罗斯金属的讨论文件》内容,我们梳理了LME制裁俄罗斯金属的前因后果,对事件本身以及其可能引发的影响做了相关分析,供投资者参考。

方案一:LME继续接受俄罗斯金属。该方案影响最小,根据LME此前的担忧,反而会给盘面带来一定价格下行压力,因为2023年俄罗斯金属大概率会涌入LME仓库进行交割交易,市场会提前反映。

方案二:LME仓库中的俄罗斯金属设定一定比例。此方案整体影响适中,但操作难度偏高。正如LME自身考虑的,不同金属设定合适比例或比例区间的依据、后续的调整时点和调整额度、突发情况下的应对措施,以保证市场之中公平和有序运行等方面, LME需要给予一个满意的答复。

方案三:全面禁止使用俄罗斯金属。该方案对于整个有色市场影响最大,且“一刀切”的形式甚至可能波及到一些其他相关性的品种。

最后,需要指出的是,2022年俄罗斯金属已在“东移”,并逐步扩大亚洲等地的销售渠道。因此无论LME采取哪种方案,对绝对价格而言短期影响偏大,但中长期来看俄罗斯金属在全球范围内不全面禁止的话,影响最终会平滑掉。

正文

近日LME禁止俄罗斯金属参与交易和交割的讨论声音再起,预计相关讨论方案意见已于10月28日提交。若流程正常推进,LME最快将于未来一两周公布结果。介于俄罗斯金属的全球地位,如果新的制裁政策加码,有色市场波动性势必大幅提高,不排除发生挤仓风险事件。通过《LME关于俄罗斯金属的讨论文件》内容,我们梳理了LME制裁俄罗斯金属的前因后果,对事件本身以及其可能引发的影响做了相关分析,供投资者参考。

一、LME制裁相关内容

(一)LME制裁前因

自俄乌冲突以来,多国针对俄罗斯的具体制裁和相关措施已经出台,但未出现政府主导下针对使用俄罗斯金属的相关政策。LME一直密切关注俄罗斯金属在LME的流通情况,确保LME的仓库不会存在过量俄罗斯金属流入、造成市场混乱风险。2022年市场对于俄罗斯金属接受度暂未出现显著变化,然而随着2023年供应协议的谈判进展,LME了解到在2023年更多国家表示出不再接受俄罗斯金属的意愿。考虑到市场格局的潜在变化,10月6日LME向所有会员,仓库公司及其伦敦代理商和其他相关方发布讨论文件《LME关于俄罗斯金属的讨论文件》(LME DISCUSSION PAPER ON RUSSIAN METAL),进一步收集信息并征求意见。

(二)LME制裁历史

LME的制裁往往跟随欧盟和英国政府制裁而行。

2022年3月,英国政府针对进口俄罗斯和白俄罗斯的铜、铅和铝增加了35%的额外关税。4月1日LME发布了暂停(见22/097号通知)在2022年3月25日之后从俄罗斯出口,将俄罗斯品牌置于英国上市仓库的仓单。意味着任何交到LME注册的英国仓库的俄罗斯金属无法取出、或进口到英国或运送至其他地方,存在巨大的价格错位风险。

2022年4月9日,欧盟采取了相关措施禁止购买、进口或转让(直接或间接)来自俄罗斯或从俄罗斯出口的“未锻造铅”等物品进入欧盟。鉴于该规则的广泛应用性,LME暂停了上市的俄罗斯品牌铅向LME全球仓库的交货。

2022年6月29日,英国政府对弗拉基米尔·波塔宁(Vladimir Potanin)实施了金融制裁,包括资产冻结和旅行禁令。此前,加拿大在2022年4月也采取了类似的行动。LME评估后分析认为旨在并不延伸到诺里尔斯克镍业(Norilsk Nickel)。

2022年7月,英国政府扩大了35%的额外关税,包括俄罗斯镍。随之LME暂停(见22/200号通知)英国仓库中自2022年7月20后俄罗斯镍交易。

2022年9月,英国政府对Iskander Kakhramonovich Makhmudov 实施制裁。Makhmudov在英国的资产被冻结。根据英国的制裁法,资产冻结措施扩大到由受制裁人的直接或间接拥有或控制的实体。Makhmudov先生拥有控股公司多数股权,而控股公司拥有乌拉尔采矿和冶金公司 (UMMC) 以及其子公司车里雅宾斯克锌厂 (Chelyabinsk) 50%以上的股份。

2022年10月5日, LME对UMMC和Chelyabinsk品牌金属的仓单增添条件(见22/239号通知)。根据暂停规定,UMMC或Chelyabinsk品牌的金属只能在金属所有者能够向LME证明将UMMC或Chelyabinsk品牌金属的仓单不会构成违反制裁的情况下才被允许。

(三)LME制裁考虑

2022年2月24日俄罗斯对乌克兰的入侵引发一系列对俄罗斯相关制裁和行动。LME密切关注事态的发展,针对是否不断对俄罗斯金属是否适合继续上市评估,LME从三个方面进行了分析:

(1)道德考虑

LME表示市场参者会有自己的判断,并尊重交易者的做法。如果一个公司拒绝接受俄罗斯金属,那么后果将自行承担。如果交易所将某个金属从品牌名录上移除,不仅会对交易所自身业务产生影响,也会对其他市场参与主体产生影响。

(2)遵守政府制裁

LME在全球范围内开展业务,并将遵守使用的制裁措施作为整体合规计划的核心组成部分。到目前为止,金融制裁还没有直接针对俄罗斯金属公司。但是已经对俄罗斯金属相关的个人、公司和贸易展开了制裁。

(3)俄罗斯金属应用

对LME而言,在任何具有挑战性的地缘政治局势中,优先考虑的是确保维持一个有效、公平和有序的市场,包括提供一个反应全球市场状况的可靠价格。因此只要俄罗斯金属为全球广大消费者所接受,可能是最符合有序市场的利益。但是如果大量消费者选择“自我制裁”,那么就存在俄罗斯金属无法卖到现货市场的真正风险,影响LME对于市场定价的判断。

过去几周市场部分参与者向LME表示,围绕2023年供应协议的初步讨论中,有很多消费者不愿意在2023年接受俄罗斯金属,目前已经签订的协议较少。LME认为当前启动讨论可以确保LME能够就2023年对俄罗斯金属是否继续上市做出决定。

(四)LME制裁担忧

(1)道德方面:

市场部分声音希望LME等市场基础供应商能够确保,其提供的产品符合预期和可持续性的标准。部分观点认为LME对俄罗斯在乌克兰的行动没有采取对策,这违背了LME部分职责,特别是针对人权和冲突融资等相关问题。

(2)商业方面:

LME的基本作用是提供金属的定价。这些价格由交易所的实物交割机制支撑,推动与市场上普遍接受的金属价格接轨。如果大多消费者选择“自我约束”,选择不接受俄罗斯金属,预计这种金属将大量涌入LME仓库网络,主导LME相关合约的交割。因此,随着时间的推移,LME价格将不再反应真实世界的LME等级金属价格,而反映的是俄罗斯金属价格,而且可能折扣价交易。这可能对合同规定以LME价格为基础定价的生产商产生一定的影响,也可能造成溢价市场混乱,消费者被迫支付溢价以获得非俄罗斯金属。

二、俄罗斯金属相关概况

(一) 俄罗斯金属的供应概况

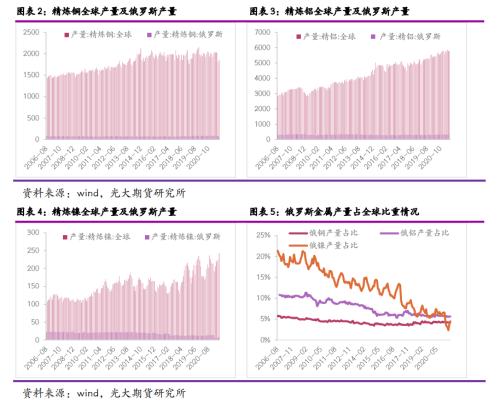

(1)铜:

俄罗斯是第三大精炼铜出口国,精炼铜全球产能约为2770万吨,2021年全球精炼铜产量为3007万吨,近年来俄罗斯精炼铜产量基本稳定在约100万吨,占全球比重约4%。2021年俄罗斯精炼铜总出口量约46.3万吨,直接出口至中国的占总出口量32%,至欧洲占比约44%;俄罗斯出口铜及铜制品共71万吨,欧洲占比34.4%,中国占比31.9%,亚洲(除中国)占比21.8%,美洲占比3.9%。

(2)铝:

俄罗斯是除中国外全球第二大生产国,2021年欧洲电解铝总产能在875万吨附近,占全球产能12%,其中俄罗斯产能450万吨,占欧洲总产能43.3%,全球产能6%左右。2021年欧洲电解铝总产量750万吨附近,其中俄罗斯产量380万吨,占欧洲总产量的48%,全球产量5.6%左右。2021年俄铝出口至欧洲在160万吨,占出口总量的40%。2022年因俄乌地缘纷争和能源供应问题,欧洲电价暴涨5倍,欧洲减产规模已超150万吨,后续仍有30万吨的计划减产。

(3)镍:

俄罗斯是全球第三大镍生产国,俄罗斯一级镍产能约占全球17%。俄罗斯Nornickel镍业是世界最大的镍冶炼企业之一,镍产量约占俄罗斯总产量的96%,占全球约14%,总计年产能25万吨镍金属,占全球原生镍供应量约8%。2021年全球精炼镍产量约为278.76万吨,俄罗斯精炼镍产量约为12万吨,约占全球4.3%;全球电解镍产量约在80万吨,俄罗斯电解镍产量约为19万吨,约占全球23%。俄罗斯精炼镍主要出口至中国和欧洲,2021年俄罗斯精炼镍出口至中国3.8万吨,约占38%,欧洲5.3万吨,约占55 %,美国0.5万吨,约占5%。

(二)LME的俄罗斯金属概况

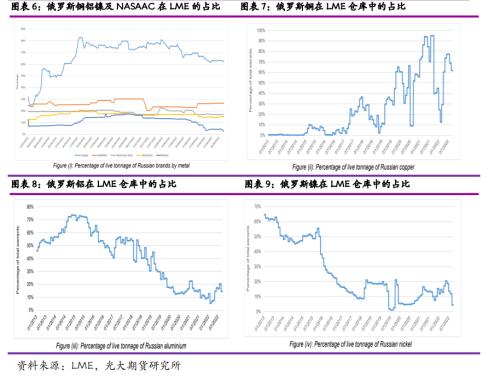

就大多数LME金属而言,俄罗斯金属在库存中的占比与其他地区金属相比更为稳定,且相对较低。但是LME俄罗斯铜的占比相比非俄罗斯铜来说较高,并于2022年5月和8月高达80%的峰值。且俄罗斯低库存水平不是一直持续的,2021年第三季度铜达到了95%的历史最高位;2014年11月铝达到了74%的历史最高位;2013年1月镍达到了65%的历史最高位。

此外,虽然铜库存水平如此高,但是也有波动;即便在高水位库存状态下,俄罗斯金属仍然被大量买卖,这表示在当下市场参与者仍然接受俄罗斯金属的交割。

根据上述数据来看,LME不相信俄罗斯库存目前代表实物市场的重大问题。甚至对于铜来说,图中显示至少现在LME的仓库网络并没有被俄罗斯金属淹没。

这一数据与LME在市场听到的消息一致。目前金属消费者履行2022年的供应合同,允许供应包括俄罗斯金属的“LME可交付金属”。

然而根据上述所列,LME不断为2023年的供应合同感到担忧,即2023年供给合同谈判中,俄罗斯金属可能不会被接受进行交付。如果这样的话,很可能导致大量金属流入LME仓库系统,潜在导致价格错位。

三、 LME的探讨的可能性方案

(一)方案一: LME继续接受俄罗斯金属

LME维持目前的立场不变,不采取进一步行动,直到国际政府对金融实施制裁,或者库存和定价数据显示俄罗斯金属对定价产生影响。这最大限度地减少了当前定价影响和市场无序的可能性,但存在LME行动太晚的风险,导致俄罗斯金属涌入物理网络后的未来市场影响。它也没有为市场提供任何关于未来可能采取的行动的确定性。

(二)方案二:LME对引入的俄罗斯金属设定比例

为俄罗斯金属交付设置门槛,一旦俄罗斯金属库存达到特定百分比,LME将暂停其交割。虽然这条路线将为更清晰的出现提供更多时间,但它也提出了一些问题,包括:

1)如何为每种金属确定最合适的阈值

2)市场不确定性的问题,即何时可能达到阈值,以及暂停交易的实施,这可能会让金属所有者在很少或根本没有通知的情况下,无法选择担保。

3)是否有必要确定一个调整阈值的过程,库存水平是否应该更普遍地上升,如果是,该过程应该如何运作,需要多少库存水平才能促使调整。

4)如果非俄罗斯库存下降,而俄罗斯库存增加,是否有必要确定一个方法以细化阈值

(三)方案三:全面禁止使用俄罗斯金属

在全球范围内暂停对LME仓库中俄罗斯金属进行担保,具体包括:

1)立即对所有俄罗斯金属实施暂停制裁。该暂停将在该讨论文件的结果发表后立即生效,暂停适用于所有俄罗斯金属,不论其生产日期。从实际角度来看,对所有俄罗斯金属(不包括已经获得批准的)实施暂停制裁是最直接的方法。它还进一步限制了可能列入许可的俄罗斯金属数量,从而降低了日后可能对所有俄罗斯金属实施制裁的风险,使LME网络系统拥有大量无法用于消费的库存。

2)立即暂停进口,但仅限于特定日期后生产的俄罗斯金属。在本文的结果公布后,暂停将立即生效,但只适用于特定日期之后生产的金属。

3)在短通知期后暂停,适用于所有俄罗斯的金属。考虑到在通知期间,俄罗斯金属的担保数量可能会大幅增加,造成暂停计划旨在缓解的同样问题,因此,需要谨慎考虑在明确规定大幅推迟的开始的日期。因此,LME可以在本文结果发表后的两周到一个月之间提出一个日期。暂停制裁将适用于所有俄罗斯金属,不论其生产日期。

4)在短通知期后暂停,适用于特定日期后生产的俄罗斯金属。与C3选项一样,LME可以在本文结果发表后的两周到一个月之间提出一个日期。暂停只适用于在指定日期后生产的金属。

5)在长通知期后暂停,适用于所有俄罗斯的金属。鉴于俄罗斯金属在2022年继续被接受交付的证据,从2023年1月1日起申请暂停可能是合适的,预计消费者将在这个点停止接受俄罗斯金属。这可能会导致在2022年底之前俄罗斯金属一定程度的流入,但考虑到目前市场供应偏短缺且仓库中的金属持续出库,库存可能不会大量堆积。暂停制裁将适用于所有俄罗斯金属,不论其生产日期。

6)在长的通知期后暂停进口,适用于特定日期后生产的俄罗斯金属。与C5一样,LME可以从2023年1月1日起实施暂停。这一禁令只适用于特定日期之后生产的金属。

选项C2、C4和C6都需要LME指定生产日期,在此日期之后生产的金属将没有资格在LME仓库获得担保。考虑到目前市场继续接受2022年的俄罗斯金属,2023年1月1日可能是个合适的日期。然而LME也听到了一些观点,认为这一日期更适合定于俄罗斯入侵乌克兰的日期。

四、LME的讨论文件的分析

(一) 事件分析:

从LME的角度来看,一方面由于欧美多国宣布自2023年后考虑禁止俄金属进口,LME担忧若未来继续接受大额俄罗斯金属输入,出现无法交割的沉淀库存可能性较高;另一方面,俄罗斯优质货源往往存在现货市场中流通,仅有少量流入LME仓库,若欧美地区存在额外需求,第一选择去LME直接拿货的可能性也偏低。此外LME需考虑到若届时欧美对俄铝抵制结果同预期存在差异,LME自身的可供交割品也将下滑,上述可能存在的相应后果将由LME承担。

从欧美各国积极发声的角度来看,近期各国央行不断出台对于汇率和外债干预的措施,但从整体大环境来看,欧美经济下行趋势难以扭转。2023年困局依旧难解,海外工业品消费也势必走弱,有色需求将受到冲击。当前的制裁手段很可能是政治博弈的一个筹码,掩盖欧美等国真实意图的导火索,其实际意义远小于炒作影响。

(二) 可能性影响分析:

LME提供的三类可能性的行动方案,对全球有色市场和价格的影响将递进加深。

方案一:LME继续接受俄罗斯金属。

该方案影响最小,根据LME此前的担忧,反而会给盘面带来一定价格下行压力,因为2023年俄罗斯金属大概率会涌入LME仓库进行交割交易,市场会提前反映。由此,此前形成的看多和挤仓氛围或烟消云散,市场反而存在逐步转弱的可能性,这或许也是其他矿商和冶炼商不愿意看到的。但这种方案被采取的可能性比较小。

方案二:LME仓库中的俄罗斯金属设定一定比例。

此方案整体影响适中,但操作难度偏高。一方面正如LME自身考虑的,不同金属设定合适比例或比例区间的依据、后续的调整时点和调整额度、突发情况下的应对措施,以保证市场之中公平和有序运行等方面, LME需要给予一个满意的答复。另一方面,若该方案正式施行,除铜外目前LME仓库中可交割仓单占比均处在偏低位置。因此如果方案实施,俄铜注册转注销并逐渐流出是大概率事件,因此对铜影响反而偏大。其他品种要关注比例上限是多少,若明年欧洲普遍不采用俄罗斯金属,LME升水相对其他市场偏高的话,俄罗斯金属仍会按照比例上限增加,因此后期必然也会逐渐压制盘面价格。但该方案相对比较温和,因此短期(几个交易日)在挤仓预期下存在价格快速上涨风险,但中长期来看会逐渐平缓。

方案三:全面禁止使用俄罗斯金属。

该方案对于整个有色市场影响最大,且“一刀切”的形式甚至可能波及到一些其他相关性的品种。全面禁止,意味着俄罗斯金属将退出LME交易体系,库存流出及可交割品不足,市场提前反映预期下,将有可能在短期内造成市场混乱,但会为市场提供确定性,即(不被欧洲接受的)俄罗斯金属不会大量涌入LME来冲击价格体系。若此方案被采用,短期内实行的概率偏低;而对于“特定日期之后”,尤其针对2023年节点来说的概率更高。另外,因交割品问题,LME挤仓预期中长期或较难消除,且LME市场更倾向于欧洲市场定价,这意味着LME相关品种的升水或维系在偏高位置。另外,因矿床优质以及能源成本偏低等因素,俄罗斯金属成本相较其他国家成本偏低,LME全面禁止俄罗斯金属,俄罗斯金属贸易格局将继续“西金东移”,冲击东亚特别是中国价格体系。外强内弱格局或成为2023年主基调,反而更加有利于国内制成品或半制成品出口。

最后,需要指出的是,2022年俄罗斯金属已在“东移”,并逐步扩大亚洲等地的销售渠道。因此无论LME采取哪种方案,对绝对价格而言短期影响偏大,但中长期来看俄罗斯金属在全球范围内不全面禁止的话,影响最终会平滑掉。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47