Mysteel参考丨2022年华南地区钢材供需两端悄然转变

华南地区钢铁需求及供应端近几年都在发生较大变化,随着粤港澳大湾区建设进入实质阶段,持续拉动着区域内钢铁需求,而多个大型钢铁项目陆续筹备、落地也使得区域内供给量逐年递增。至2021年,华南地区内供应及需求量均达到供给侧改革推行以来的最高位水平。而2022年面对着更为复杂的外围环境,钢材行情表现也与市场预期不尽相同,华南地区内供需端正悄然发生一些调整与转变。

一、南北价差继续缩近 广东绝对价格高于周边

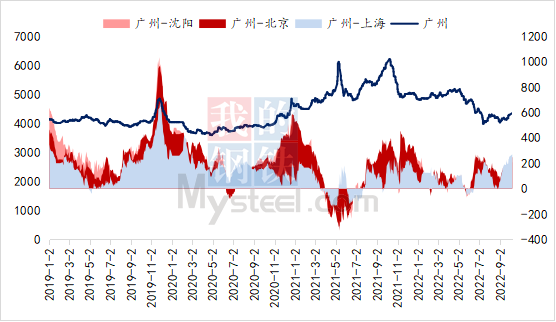

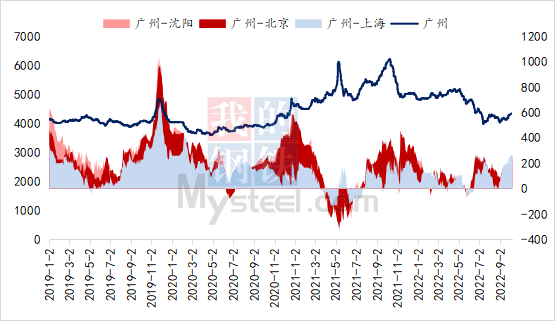

从2019年至今的区域价格对比情况看,华南与东北、华北、华东地区内主要城市的价差变化趋势明显,南北价差呈逐年缩近态势,且2021及2022年在加速缩近。以沈阳与广州市场螺纹钢价格为例,两地价差均价2019年为332元/吨,2020年为244元/吨,2021年为140元/吨,2022年截止目前价差均价仅为83元/吨,若加上中转、船运等中间费用,今年东北资源南下到华南成本倒挂已成为常态。

图1:近年各大区域主要城市价差(单位:元/吨)

数据来源:钢联数据

华南地区主要建筑钢材消费重地—广东省,近几年从典型的资源流入型市场,逐渐向华南地区内供需平衡转变,广东市场绝对价格也由长期保持全国高位逐步向主流价格靠近。不过广东省经济总量稳居全国首位,且在粤港澳大湾区建设的带动下,钢材需求有较扎实的支撑,因此对于周边钢材产量富裕区域而言,广东从地理位置、消费能力、市场特性等方面来说,均是最为理想的资源外流市场,其中广西、福建主要建材生产企业资源多稳定投放广东市场,且市场占有率高,而江西、湖南的资源投放总量不多,流通量变化与两地价差关联度更高,资源流动较为灵活。

表1:广东与周边省份螺纹钢价差对比(单位:元/吨)

时间 |

广州-长沙 |

广州-南昌 |

广州-福州 |

广州-南宁 |

2019年一季度 |

168 |

144 |

-29 |

42 |

2020年一季度 |

136 |

147 |

127 |

90 |

2021年一季度 |

241 |

198 |

70 |

176 |

2022年一季度 |

151 |

166 |

21 |

86 |

2019年二季度 |

-10 |

60 |

-54 |

-94 |

2020年二季度 |

74 |

136 |

-1 |

54 |

2021年二季度 |

78 |

88 |

-65 |

35 |

2022年二季度 |

149 |

241 |

31 |

79 |

2019年三季度 |

33 |

42 |

20 |

25 |

2020年三季度 |

118 |

185 |

-42 |

79 |

2021年三季度 |

158 |

226 |

70 |

90 |

2022年三季度 |

50 |

174 |

47 |

28 |

2019年四季度 |

235 |

288 |

152 |

37 |

2020年四季度 |

134 |

171 |

49 |

86 |

2021年四季度 |

215 |

294 |

166 |

137 |

2019年均价 |

107 |

133 |

22 |

2 |

2020年均价 |

116 |

160 |

33 |

77 |

2021年均价 |

173 |

202 |

60 |

110 |

2022年均价 |

117 |

194 |

33 |

64 |

数据来源:我的钢铁网

二、2022年区域供应量略超需求量

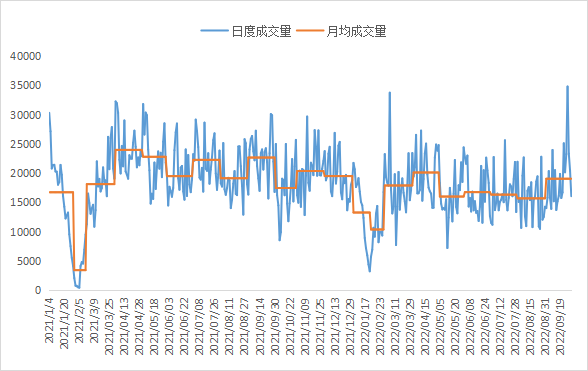

房地产作为建筑钢材消费的主要行业,近两年房地产市场表现低迷对建材需求影响显著,且今年更为突出。以广东市场为例,根据Mysteel监测的部分建材主流贸易商成交数据,2021年日度成交量均值为19698吨,月均最高月份为4月,达到23978吨/日,而2022年截至目前日度成交量均值为16626吨,同比降幅15.6%,1-9月的月均值最高月份也是4月,为20112吨/日,同比降幅16%。

图2:2021-2022年广东市场建材主流贸易商成交情况

数据来源:钢联数据

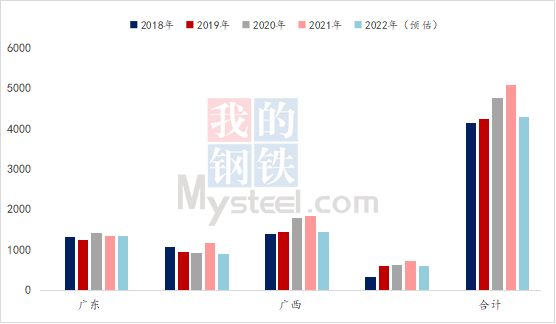

在需求压力、原料价格挤压等因素下,今年建材生产企业利润不佳,达产率及开工率均降至近年最低水平。从华南地区供应情况看,五年以来持续攀升,两广地区建材产量2017年为3500万吨左右,至2021年已超5000万吨,而2022年预估这一数值将回落至4300万吨左右,同比降幅约15%,跌回到2019年产量水平,其中电炉企业产量的降幅明显,在二和三季度行情持续走弱阶段,两广电炉企业达产率不足四成,而高炉企业同比产量仅小幅下降。

图3:2018-2022年广东广西建筑钢材产量(单位:万吨)

数据来源:钢联数据

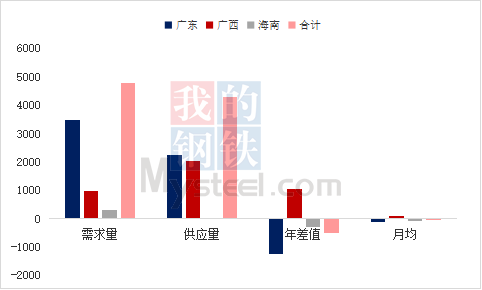

华南地区广东、广西、海南三省供需基本面情况差异较大,其中广东作为需求大省,近几年本地产能产量不断增加,不过今年受限于建材生产企业总体生产不饱和,建材供应量仍存在较大缺口;广西目前产量已明显富余,预计今年建材富余产量超1000万吨;而海南为纯流入型市场,无本地供应量,资源均为外围市场流入。

图4:2022年华南区域供需量预估(单位:万吨)

数据来源:Mysteel钢材事业群

从供需总量看,预计2022年华南地区建材总需求量约为4800-4900万吨,将存在资源缺口约500-600万吨,其中福建、东北为主要资源补充地区,月均投放华南市场的资源量超45万吨,已基本满足了华南地区供应缺口,此外还有华北、华中、西南等地区也有少量资源流入,因此预估华南建材市场全年资源供应总量将略超需求量。

三、总结

全国市场建材产能过剩及需求的减量使得建筑钢材品种供需压力日益加深,目前华南地区企业也在纷纷探索不同的发展方向,如扩充品种、延长服务链、创新服务模式等等,预计后期区域内建材生产企业或将向资源整合、丰富生产品种转变,近年内区域内建材总产量或难超2021年水平,在市场调节作用下,后期区域内总产量或将维持在偏高水平,但产量增幅将体现在板材、型材等其他品种,华南地区内产能产量分布、资源配置、产品结构也将更趋合理。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47