10月PMI数据点评:10月制造业PMI超预期回落,经济恢复基础需进一步稳固

来源:东海期货研究

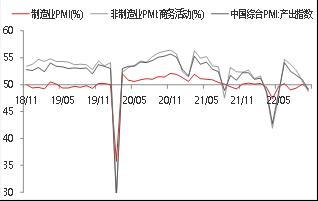

中国10月官方制造业PMI为49.2%,预期50%,前值50.1%;中国10月官方非制造业PMI为48.7%,预期50.1%,前值50.6%。综合PMI产出指数49%,前值50.9%。

数据解析:

10月以来受国内疫情多发散发等影响,国内经济复苏步伐进一步放缓,我国经济恢复发展基础需进一步稳固。10月份,制造业采购经理指数、非制造业商务活动指数和综合PMI产出指数分别为49.2%、48.7%和49.0%,分别低于上月0.9、1.9和1.9个百分点,三大指数均位于收缩区间,表明我国经济总体复苏步伐放缓。目前,国内投资方面房地产受市场信心较弱影响,房地产销售端持续疲弱,资金来源不足,投资链条持续走弱;基建持续发力,稳经济政策加快落地,基建项目施工加快,工地开工情况持续向好;制造业保持韧性,高技术产业投资持续高位。消费端受疫情影响、服务类消费大幅放缓,消费短期大幅放缓。出口由于海外发达经济体经济增速持续放缓甚至出现衰退的风险,出口将继续放缓。整体来看,需求端短期国内需求回落,国外需求继续放缓,中长期需要稳经济政策进一步发力和消费持续修复。在生产方面,受疫情影响,国内部分地区开工受影响,工业生产有所减慢。价格方面,由于全球需求预期下降,大宗商品价格持续回调,国内输入性通胀压力短期有所缓解。目前国内供需双弱,利空内需型商品价格。虽然,美联储和欧央行或放缓加息步伐对外需型商品有一定的支撑;但是欧美经济持续放缓、需求回落,外需型商品价格短期承压低位震荡。

10月份,制造业采购经理指数(PMI)为49.2%,预期50%,比上月下降0.9个百分点,整体不及市场预期。主要原因是10月以来国内疫情再次反弹对国内经济再次造成冲击。在需求方面,新订单指数为48.1%,比上月下降1.7个百分点,表明制造业市场需求继续减少。生产方面,生产指数为49.6%,比上月下降1.9个百分点,表明制造业生产有所回落。外贸方面,新出口订单指数和进口指数分别为47.6%和47.9%,分别比上月上升0.7%和下降0.2%,表明目前由于海外经济放缓,外需回落;内需由于疫情影响小幅回落。海外经济方面,由于欧美通胀持续高企,社会经济成本过高,10月欧洲制造业和服务业景气度继续回落,经济增长速度大幅放缓,美国、德国等主要经济体衰退担忧加深。

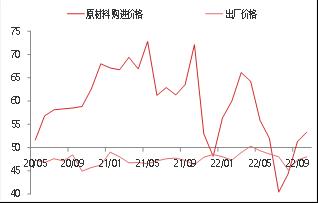

价格指数继续小幅回升。主要原材料购进价格指数和出厂价格指数分别为53.3%和48.7%,比上月上升2和1.6个百分点,制造业市场价格总体水平大幅回升。主要由于国内工业生产短期有所加快以及市场对于需求预期相对较好,上游原材料和产成品有一定的补库;但是由于下游需求仍旧较弱,出厂价格上升幅度相对较小。目前欧美货币紧缩再次加快,需求放缓趋势明显,上游原料价格可能持续偏弱;而国内需求回升乏力,整体全球上游原料和能源成本压力有所缓解。

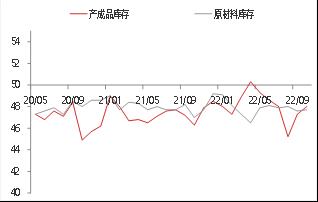

产成品库存和原材料库存略有上升。产成品库存指数上升2.1个百分点至47.3%,原材料库存指数上升0.1个百分点至47.7%。原材料库存方面,10月以来企业开工有所加快,上游原料需求增加,原材料库存小幅上升。产成品库存方面,由于生产加快,但是外需放缓、国内实际需求持续偏弱,企业产存品库存短期上升。

10月份,非制造业商务活动指数为48.7%,比上月下降1.9个百分点,低于临界点,非制造业恢复态势放缓。10月国内疫情点多面广频发,非制造业恢复态势大幅放缓。分行业看,服务业商务活动指数降至47.0%,低于上月1.9个百分点,服务业景气水平有所回落;其中零售、道路运输、航空运输、住宿、餐饮、租赁及商务服务等接触性聚集性服务行业商务活动指数低位回落,业务总量下降;电信广播电视及卫星传输服务、货币金融服务等行业商务活动指数继续高于55.0%,业务总量保持较快增长。建筑业商务活动指数为58.2%,低于上月2.0个百分点,仍位于较高景气区间;其中,土木工程建筑业商务活动指数为60.8%,连续两个月位于高位景气区间,表明工程建设施工进度稳步推进,行业生产活动扩张加快。从市场预期看,服务业业务活动预期指数为56.7%,高于上月0.6个百分点,其中邮政、互联网软件及信息技术服务等行业受“双十一”促销活动临近等因素带动,业务活动预期指数均位于60.0%以上高位景气区间,企业预期向好。建筑业业务活动预期指数为64.2%,为近期高点,建筑业企业对行业发展乐观度有所提升。

10月份,综合PMI产出指数为49.0%,比上月下降1.9个百分点,落至临界点以下,表明我国企业生产经营活动总体有所放缓。构成综合PMI产出指数的制造业生产指数和非制造业商务活动指数分别为49.6%和48.7%。反映出企业生产经营状况与9月份相比继续放缓,且进入荣枯线下方。当前国内外经济环境依然存在诸多不确定因素,需进一步细化落实稳经济一揽子政策措施,积极扩大有效需求,巩固经济恢复发展势头。

图1 PMI数据

资料来源:WIND,东海期货研究所整理

图2官方制造业生产、订单数据

资料来源:WIND,东海期货研究所整理

图3官方制造业PMI价格数据

资料来源:WIND,东海期货研究所整理

图4官方制造业PMI库存数据

资料来源:WIND,东海期货研究所整理

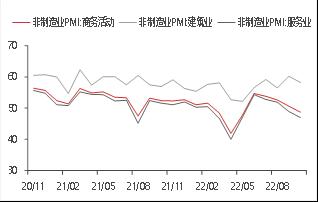

图5非制造业商务活动PMI指数

资料来源:WIND,东海期货研究所整理

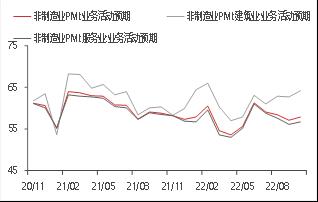

图6非制造业业务活动预期指数PMI

资料来源:WIND,东海期货研究所整理

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47