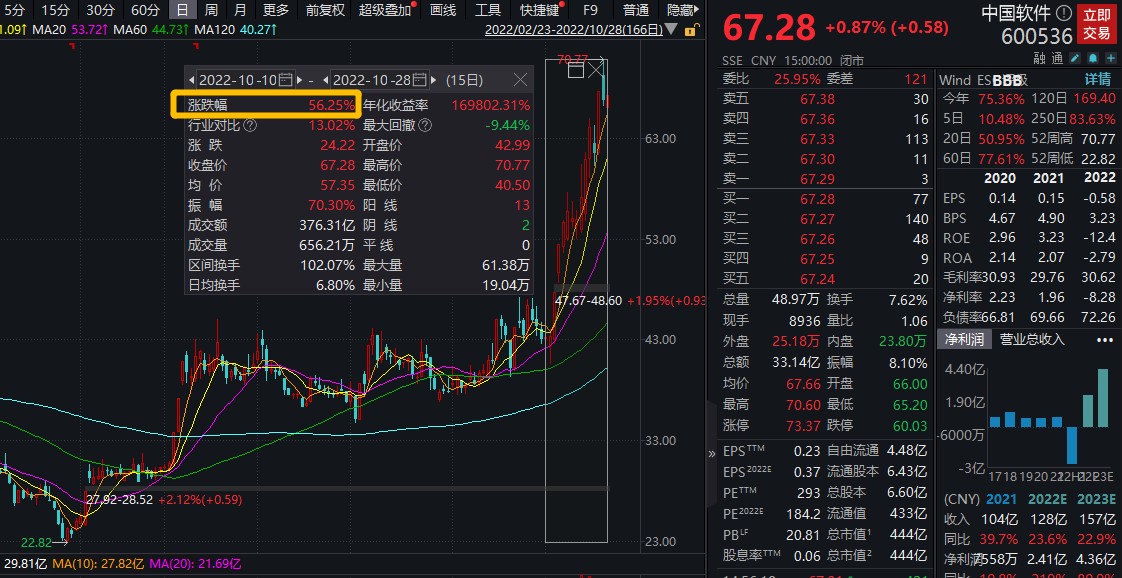

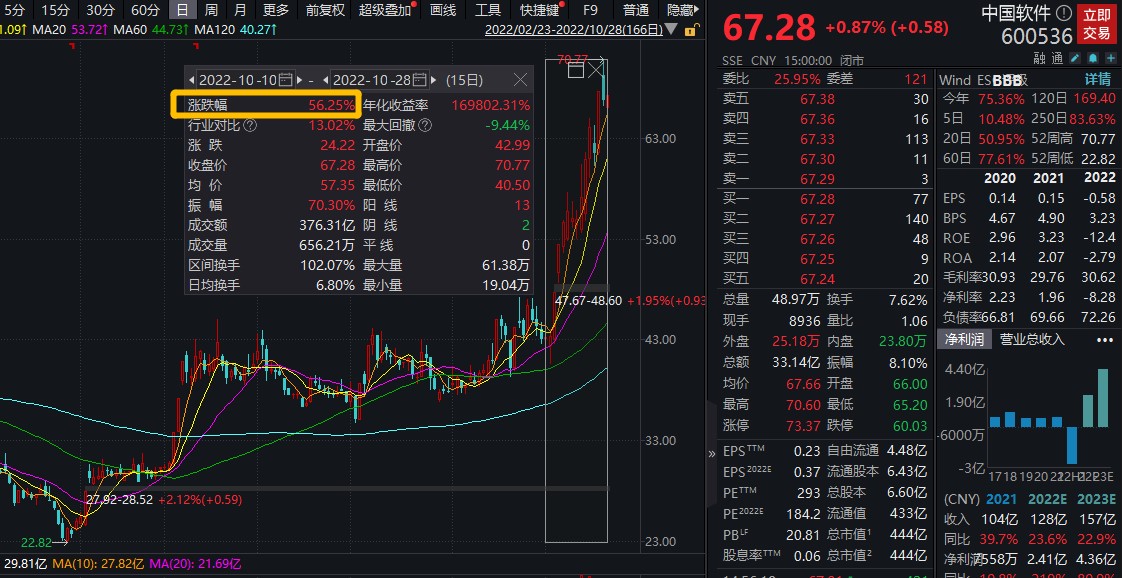

15日大涨56%,中国软件的底气在哪里?信创“万亿蓝海”能否走出蓝图

上周在《大涨之后的医疗医药,究竟在左侧还是右侧?哪些细分领域值得关注》一文中,聊了前期表现不俗的药械板块。但除此之外,近期A股还有一个板块表现也非常亮眼——信创,行业中包括南天信息、中国软件、金山办公在内的龙头个股逆市走强。

例如中国软件节后以来15个交易日内涨幅高达56.25%(截至10.28),且交投显著升温;用友网络尽管10月28日跌超5%,但最新收盘价依旧为4月以来阶段性高点,最近13个交易日内涨幅高达41.06%。

为何信创板块近期扛起A股大旗,板块上涨的逻辑在于什么,剑指“万亿蓝海”的信创产业真的能走出蓝图,变为现实吗?

一、数据安全、网络安全的基础

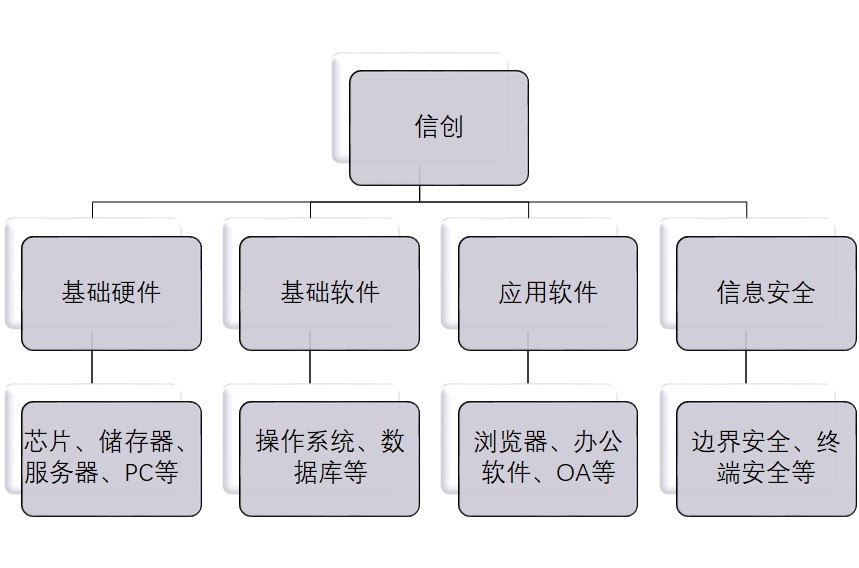

信创全称是“信息技术应用创新产业”,本质是发展国产信息产业,既是数据安全、网络安全的基础,也是国家重要战略。一般来说涵盖了基础硬件、基础软件、应用软件、信息安全等多个计算机细分领域。

二、万亿蓝海市场

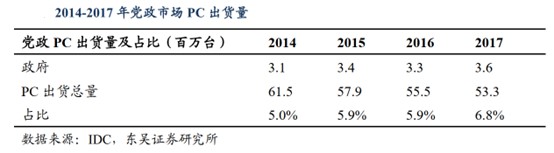

信创产业大致可以分为两类,一类是事业单位信创,另一类是行业信创。根据人力资源与社会保障事业发展统计公报数据,我国有 700 多万公务员与3000 多万事业编制人员(未计算离退休人员),假设公务员每人都配备至少 1 台 PC、同时还有约 300 万台内网终端、 2/3 的事业编制人员配备 PC 计算,则对应约 3000万台存量 PC。但根据东吴证券统计,过去两年,事业单位领域仅替换了不到 600 万台 PC,相比3000 万台存量 PC 仅仅是冰山一角。

行业信创市场则更是远超事业单位。根据 IDC 预测,到 2025 年,中国 PC 市场出货量规模将达到约 6766 万台,商用市场占到约 54%。此外,过去 5 年重要行业的服务器平均年采购量约为 120 万台,按照 10:1的 PC: 服务器数量测算,重要行业信创对应 PC 存量规模亦为 6000 万台。

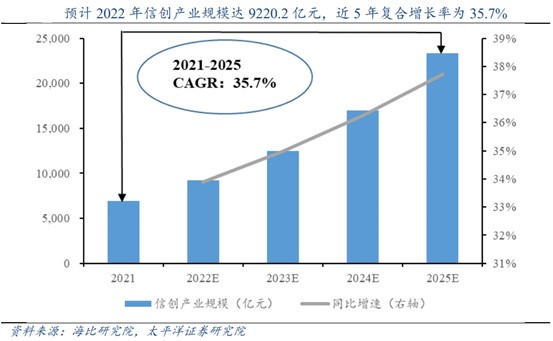

因此,信创行业总体规模空间巨大,根据海比研究院预测,2022年信创产业规模达9220.2亿元,2021~2025年复合增长率为35.7%,预计2025年将突破2万亿。

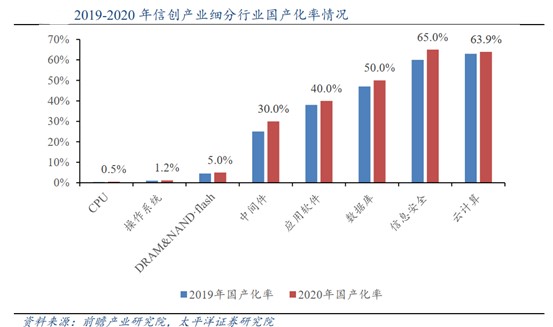

从国产化率来看,由于技术门槛不同,信创各环节国产化差异明显。根据前瞻研究院统计,2020年CPU、操作系统等位于IT架构底层的环节国产化率最低,不足5%,中间件、应用软件、数据库、信息安全、云计算国产化率分别为30%、40%、50%、65%、63.9%。

1. IT基础硬件设施

IT基础设施是信创最底层与基础的环节,是信创的绝对核心,主要分为集成电路(CPU、GPU、FPGA、ASIC、存储芯片、MCU、电源管理芯片等)、功率芯片(IGBT、MOSFET 等)、光电子芯片(激光器芯片、光探测器芯片等)以及传感器芯片(MEMS、指纹识别芯片等)等,目前关注度最高的主要是集成电路中的 CPU 以及 GPU。

根据海比研究院数据,2022年国内IT基础设施规模为2299亿元,2021~2025年复合增长率约为40.7%。市场占比方面,国内IT基础设施占25%的份额,预计到2025年占比将达到28.8%。

(1)CPU

目前国产 CPU 主要有龙芯、申威、鲲鹏、飞腾、海光、兆芯。按技术路线可大致分为三类:

第一类是龙芯与申威,早期分别采用 MIPS、Alpha 指令集架构,目前都已自主研发指令系统,自主化程度最高,但应用生态匮乏、技术性能相对较弱,不利于商业市场拓展。

第二类是鲲鹏与飞腾,二者均采用 ARM 指令系统,企业可以基于指令集架构授权自主设计 CPU 核心,自主化程度较高。

第三类是海光与兆芯,采用 X86 指令系统(仅为内核层级的授权),未来扩充指令集的难度较大,自主化程度较低。

其中,龙芯(龙芯中科)是第一家国产CPU上市公司。在近 20 年发展过程中,公司先后 获得中科院、863、973和核高基等项目支持。拥有三大系列芯片,全面覆盖信息化领域和工控领域。龙芯 1 号系列为低功耗、低成本专用嵌入式 SoC 或 MCU 处理器,应用场景面向嵌入式专用应用领域,如物联终端、仪器设备、数据采集等;龙芯 2 号系列为低功耗通用处理器,应用 场景面向工业控制与终端等领域,如网络设备、行业终端、智能制造等;龙芯 3 号系列为高性能通用处理器,应用场景面向 PC 和服务器等信息化领域。

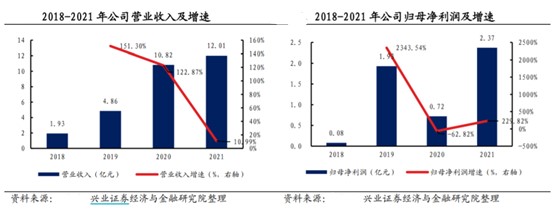

数据显示,龙芯中科业务规模在2018年~2021年期间现了跨越式发展。2021 年,公司营业收入2018-2021 年复合年均增速为 83.93%;归母净利润2018-2021 年复合年均增速为 209.42%。

(2)GPU

由于研发难度大,国产化壁垒高,叠加国产 GPU 开发对 CPU 的强依赖性,国产GPU产业与国外差距明显。

景嘉微是国产 GPU 的领军者,同时也是当前稀缺的自主开发并实现大规模商用的企业。2014 年,景嘉微发布第一代自主知识产权芯片 JM5系列产品的研发成功,标志着我国国产GPU芯片从0到1的突破,此后JM7和JM9系列产品陆续研发成功。

公司研发费用率逐年提高,2021 年研发费用率达23.16%,研发费用2.53亿元,同比增长42.70%。在高研发费用下,公司专利数量稳步增长,截至2021年底,公司共申请205项专利,较上期同比增长28.13%。

收入方面,2021年,公司营业收入及归母净利润同比增长67.21% 、40.99%。其中,芯片类业务大幅增长,实现营收4.47亿元,占总营收比重从2020年的11.06%上升到2021年的40.84%。

2. 基础软件

(1)操作系统

基础软件中最为主要的部分是操作系统,目前国内计算机操作系统仍被Windows统治,接近90%的市场份额。根据亿欧智库统计,随着信创的推进,预计2020~2023年国产操作系统将保持30%的符合增长率,实现56亿的市场规模。

国产操作系统大多为以 Linux 为基础二次开发的操作系统,中国软件是“国产操作系统龙头”,其业务覆盖税务、电子政务、交通、知识产权、金融、能源等国民经济重要领域。

2022年上半年,中国软件旗下的麒麟软件实现营收4.11亿,净利润1.02亿元。麒麟软件与友商营收比例从2021底的1.7:1提升到6.5:1,市占率大幅提升。

(2)数据库

全球数据库市场规模为671亿美元,其中中国规模仅为35亿美元,占全球5.2%的份额。预计到2025年,中国数据库市场总规模达688亿元,年均复合增长率为23.4%。

3. 应用软件

应用软件在信创产品中市场占比位于60%~65%之间,是信创中市场占比最大的环节,预计2022年中国信创应用软件市场规模为5944亿元,到2025年预计将达到1.5万亿元。其中办公软件是信创应用软件中适用范围最广的产品,根据亿欧统计,2021 年我国基础办公软件市场规模约为 118 亿元,协同办公软件市场规模约为264亿元。

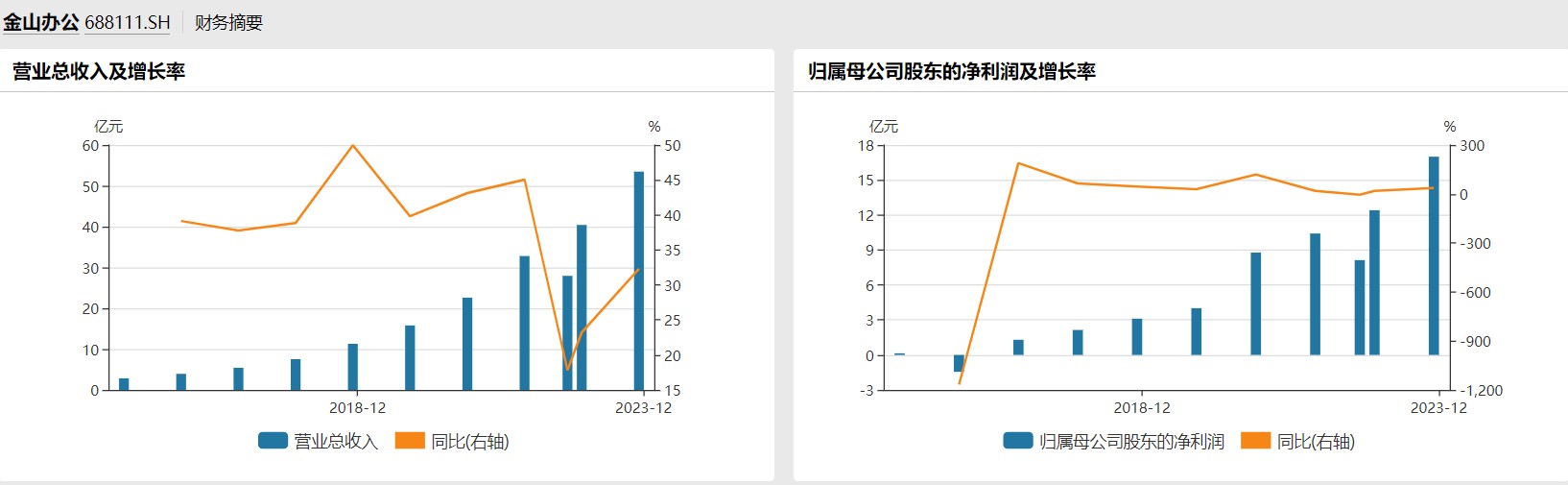

金山办公是“国产办公软件龙头”,经过多年发展,目前在国内已形成与微软同台竞争的局面,与麒麟,统信,飞腾,龙芯,兆芯,海光,鲲鹏等信创体系产品形成适配,开启了信创领域办公软件端云一体时代。

业绩方面,金山办公今年前三季度实现营收27.95亿元,同比增长17.83%;归母净利润8.13亿元,同比减少4.10%。

(数据来源:上市公司公告,截至:2022.9.30)

从业务收入结构来看,报告期内国内个人办公服务订阅业务营业收入为5.17亿,同比增长43%;国内机构订阅及服务业务营业收入为1.82亿,同比增长47%,订阅总体收入为6.99亿元,同比增长44.17%。

主要产品月度活跃设备数为5.78亿,同比增长10.94%。其中WPS Office PC版月度活跃设备数2.38亿,同比增长15.53%;移动版月度活跃设备数3.36亿,同比增长8.04%。

4. 网络安全

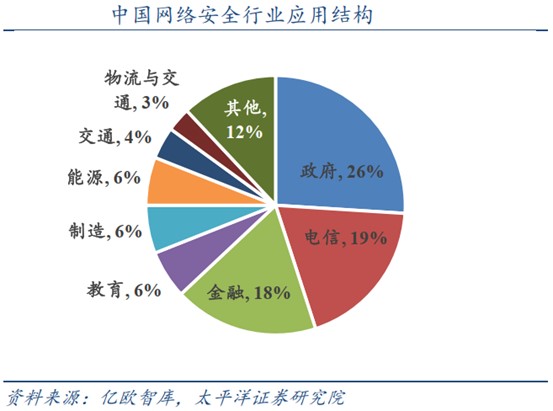

根据亿欧2018年统计数据,政府端网络安全产品渗透率已超过1/4,电信、金融领域将近1/5,其他行业领域网络安全仍有较大发展空间。

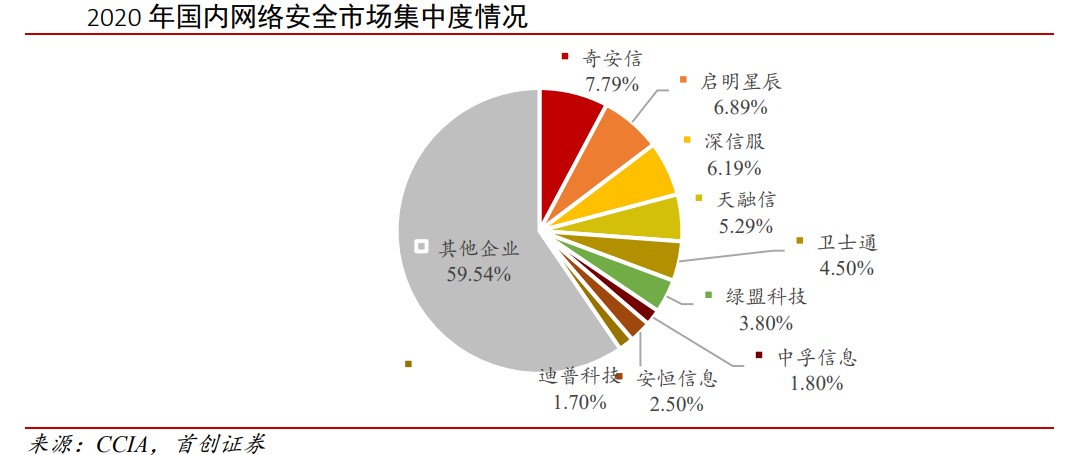

信息安全产品可分为硬件、软件和服务三大类,目前仍以硬件、软件类产品为主导。行业集中度偏低,前 5 名市占率为 31%。根据 CCIA 等数据统计,2020 年中国网络安全行业中,奇安信市占率第一,占比 7.80%,第二名启明星辰占比6.89%。其余的核心企业为:深信服、天融信、卫士通等。启明星辰今年上半年实现营业收入12.14亿元,同比增长0.18%。

三、多因素共振促成板块强势

除了市场空间广阔外,还有多重因素体现信创板块的价值。

1、信创的推进愈发迫在眉睫

一直以来,我国IT产业主要聚焦在社交、电商等应用领域,也孕育了许多大厂,比如:腾讯、阿里、字节等。但在底层的基础硬、软件方面的发展相对落后于全球领先水平,一些关键的硬科技领域多由国外公司掌控,如CPU英特尔AMD等,操作系统微软、苹果,应用软件Office、Adobe等。不仅占据了很大一部分市场份额,还时刻面临卡脖子、数据信息泄露等多重风险。

另外,自 2017 年以来,国外针对通信设备、集成电路、新能源汽车等领域的知识产权保护和技术转让,严格审查中国企业对美企技术的并购活动等。在这样的背景下,信创产业将大规模放量。

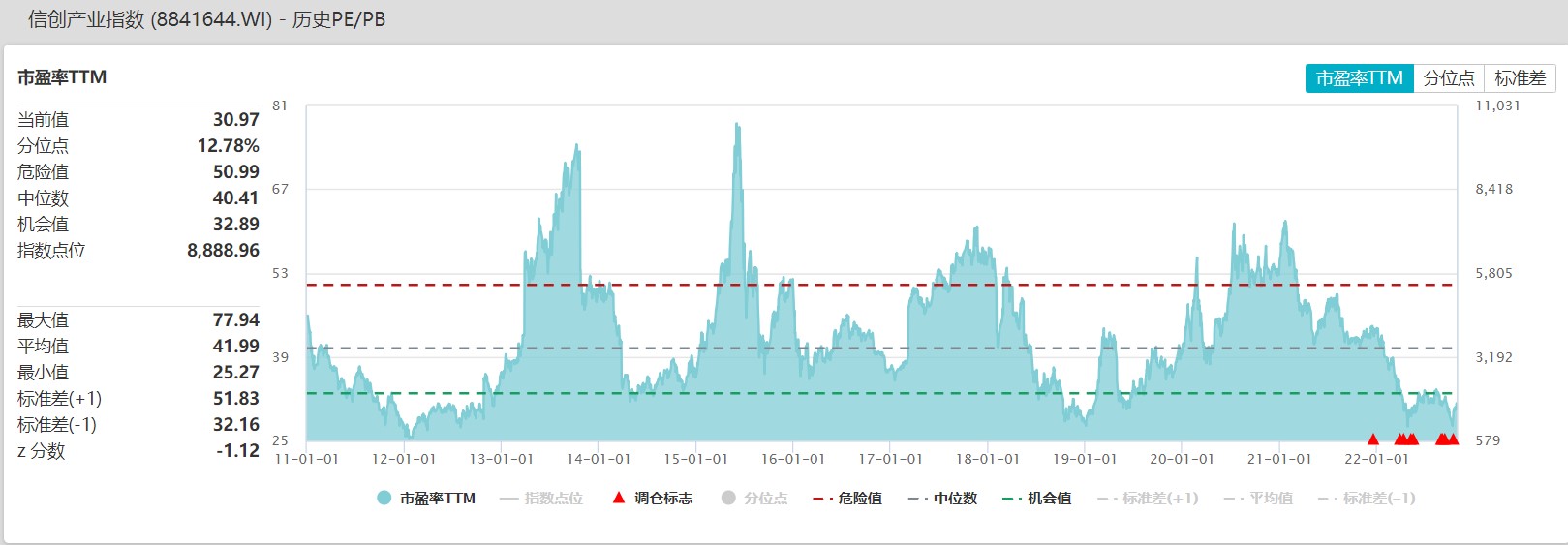

2、行业估值具备较高性价比

数据显示,截至10月26日,信创产业指数PE为30.97倍,历史百分位为12.78%,即低于历史87%的时间。随着政策的持续推进、战略布局的不断深化,信创行业的估值吸引力进一步增强。

(数据来源:华宝基金,截至:10月26日)

在国内信创产业市场规模有望突破2万亿的背景下,这个赛道的春天,也许才刚刚到来。

首创证券表示,政策强化经济、重大基础设施、金融、网络、数据等安全保障体系建设,以国家战略需求为导向,集聚力量进行原 创性引领性科技攻关,坚决打赢关键核心技术攻坚战。体现出推进国家安全体系和能力现代化,以及解决关键核心技术“卡脖子”问题的决心,信创、网安板块在政策支持下有望迎来加速发展。

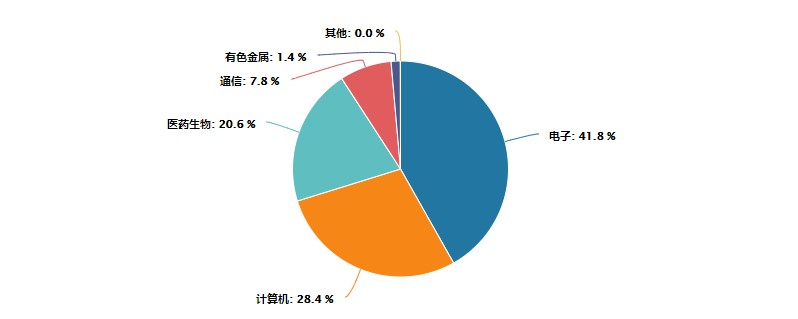

看好信创产业的投资者,不妨关注科技ETF(515000),科技ETF跟踪复制中证科技龙头指数,重点布局A股4大高科技成长领域(信创/计算机、药械、芯片、5G通信)50只龙头个股,其中信创/计算机是第二大重仓行业,占比超25%,集中代表A股科技核心资产,风险收益特征较其它单一赛道型ETF更加均衡。

无场内证券账户的投资者可在网上代销平台7*24申赎科技ETF联接基金的A类份额(007873)和C类份额(007874),最低10元即可买入,便捷高效。

(数据来源:华宝基金,截至:9月30日)

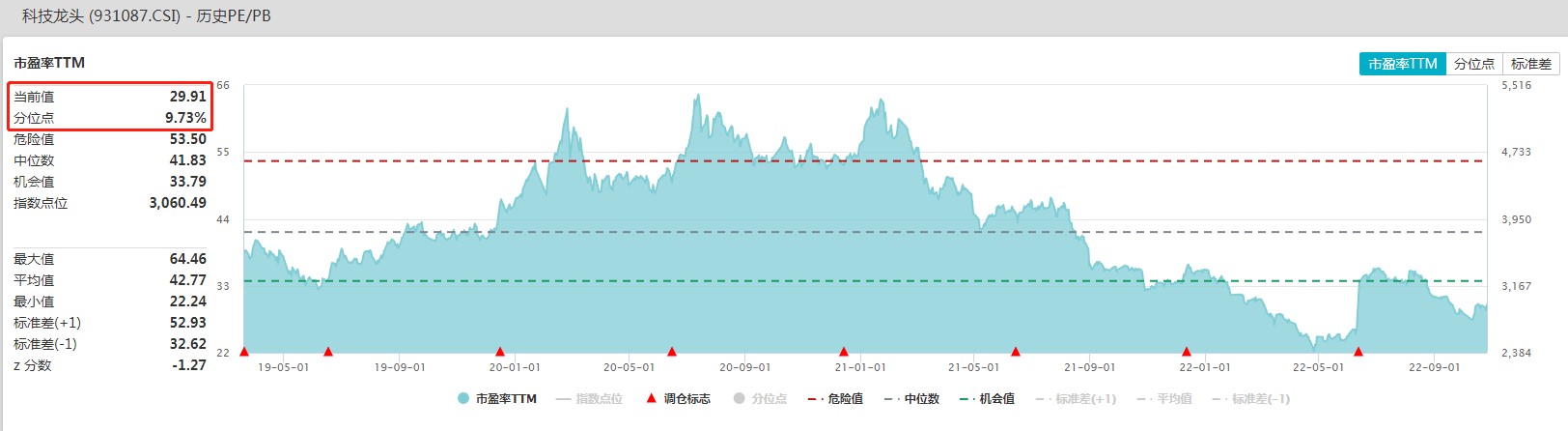

从估值上看,截至10月26日,科技ETF(515000)标的指数(中证科技龙头指数)PE(TTM)估值为29.91倍,上市以来历史百分位为9.73%,处于历史低估区域。

(数据来源:华宝基金,截至2022.10.26)

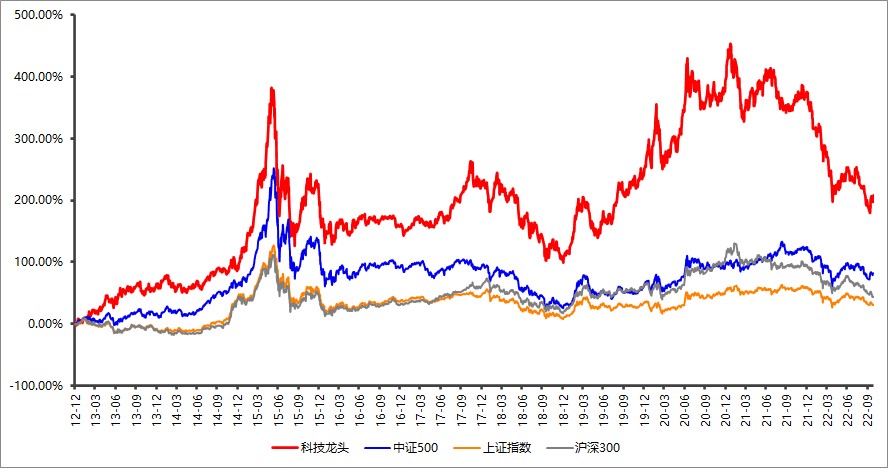

从长期累计收益来看,截至10月27日,科技龙头指数自基日以来涨幅高达207.08%,跑赢全部31个申万一级行业指数,相对A股主流宽基指数超额收益明显。

(数据来源:华宝基金,截至2022.10.27)

风险提示:科技ETF(515000)被动跟踪中证科技龙头指数(931087.CSI),中证科技龙头指数发布于2019年3月20日,其基日为2012年6月29日,该指数的历史业绩是根据该指数目前的成份股结构模拟回测而来。其指数成份股可能会发生变化,其回测历史业绩不预示指数未来表现。任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,本公司亦不对因使用本文内容所引发的直接或间接损失负任何责任。基金投资有风险,基金的过往业绩并不代表其未来表现,投资需谨慎。货币基金投资不等同于银行存款,不保证一定盈利,也不保证最低收益。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.80

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管69.35

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56