西南证券:给予华贸物流买入评级

西南证券股份有限公司胡光怿近期对华贸物流进行研究并发布了研究报告《22Q3扣非归母+33.1%,盈利能力提升》,本报告对华贸物流给出买入评级,当前股价为10.84元。

华贸物流(603128)

投资要点

事件:华贸物流公布2022Q3业绩,2022Q1-3公司实现营业收入179.3亿元,同比+8.0%;归母净利润7.3亿元,同比+9.7%;扣非归母净利润7.3亿元,同比+11.1%。单看22Q3,公司实现营业收入55.2亿元,同比-18.6%;归母净利润2.5亿元,同比+30.1%;扣非归母净利润2.5亿元,同比+33.1%。

盈利能力改善,跨境转型正当时。22Q3公司实现营业收入55.2亿元,同比-18.6%,受21Q3高基数影响有所回落;营业成本49.1亿元,同比-20.3%,增速降幅更大;对应毛利润6.1亿元,毛利率11.1%,同比+1.9pp。22Q3公司销售费用2.0亿元,同比-3.7%,销售费用率3.6%;管理费用1.1亿元,同比-25.2%,管理费用率2.0%,同比-0.2pp;财务费用-0.3亿元,同比-669.3%,财务费用率-0.5%,同比-0.6pp。实现归母净利润2.5亿元,同比+30.1%,归母净利率4.6%,同比+1.7pp;扣非归母净利润2.5亿元,同比+33.1%,扣非归母净利率4.5%,同比+1.8pp。

外延并购+战略合作持续推进,发展跨境物流。2022年10月26日,公司与厦门建发签订战略合作协议,在国际空海铁运输,跨境物流,仓储陆运等领域开展合作。建发可通过专业物流服务,为公司提供定制化物流解决方案;凭借国际物流规模优势,协助公司降本增效;发挥国内外网络上布点优势,协助公司在全球设点;发挥跨境电商体系优势,帮助公司发展跨境电商业务,公司得以整合优势资源形成协同效应,把握中国制造出海带来的行业红利。除此之外,2022年8月25日,公司与云南德宏州瑞丽市政府达成战略协作,实现优势互补、互利共赢。

持续开发直接客户,提升全球服务能力。近年来,公司通过营销、科技驱动和全球网络建设,直接服务客户数量稳步提升,22H1在科技、医疗、汽车等行业开发了华为、阿里巴巴、小米等一系列优质客户。2022年10月21日,公司与比亚迪签署运营合同,向比亚迪提供国际货物进出口服务,合同金额约1亿元,对公司加大服务环节、延伸服务链条,获得更大直接大客户信任有积极意义。

盈利预测与投资建议。我们看好公司外延并购+战略合作丰富跨境物流网络,直客比例不断提高夯实成长基础,预计公司2022/23/24年归母净利润为11、12.9、14.5亿元,对应EPS分别为0.84元、0.98元、1.11元,对应2022/23/24年PE分别为13、11、10X,维持“买入”评级。

风险提示:运价大幅波动、跨境电商增长不及预期、合作不及预期。

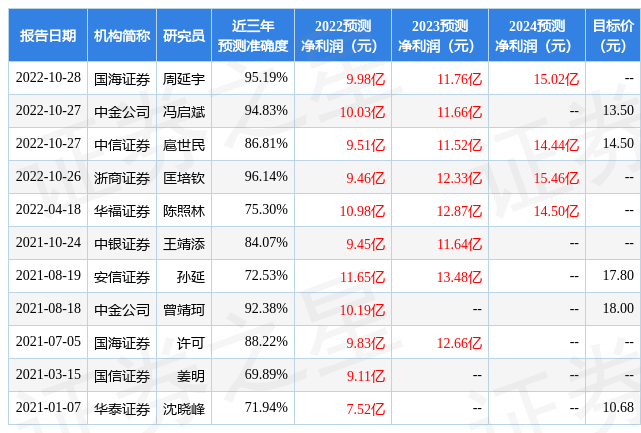

证券之星数据中心根据近三年发布的研报数据计算,浙商证券匡培钦研究员团队对该股研究较为深入,近三年预测准确度均值高达96.14%,其预测2022年度归属净利润为盈利9.46亿,根据现价换算的预测PE为15.43。

最新盈利预测明细如下:

该股最近90天内共有6家机构给出评级,买入评级4家,增持评级2家;过去90天内机构目标均价为15.55。根据近五年财报数据,证券之星估值分析工具显示,华贸物流(603128)行业内竞争力的护城河良好,盈利能力一般,营收成长性良好。财务相对健康,须关注的财务指标包括:应收账款/利润率。该股好公司指标3.5星,好价格指标3星,综合指标3星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47