钢矿月报:需求旺季难觅,钢矿跌势不休

来源:CFC金属研究

摘要

本期策略:

铁矿:2301 合约跌破支撑位,偏空操作为主。

钢材:2301 合约跌破支撑位,偏空操作为主。

钢材方面:十月需求旺季难觅,市场情绪偏悲观。海外地缘政治风险难平,欧洲衰退风险渐行渐近,国内多地疫情持续扰动正常生产及需求兑现进程,近期重要政策会议利好不及市场预期。总体而言,在数据不及预期的情况下,粗钢压减担忧又起,市场情绪偏悲观。螺纹价格跌破3600有利于供给端压缩产量,悲观情绪快速释放后更有利于后面价格上涨。今年的“银十”,投机需求被过度打压,需求有阶段性反弹可能。若没有宏观刺激,产量下降不及预期,反弹过后仍会再次下跌。近期钢厂盈利持续恶化,减产限产预期较强,产量继续上行的空间有限,下游需求端数据成色不足,钢价继续承压运行。

铁矿方面:十月铁矿价格受成材端负反馈影响明显。近期成材数据表现较为平淡,叠加粗钢压减风声又起,市场情绪偏悲观。十月随着需求旺季预期证伪以及铁水产量数据的回落,成材价格趋于下行,铁矿价格缺乏支撑进而震荡下行。总体而言,目前下游需求未能明显好转,四季度供应端偏宽松,需求端预计持续回落,铁矿价格承压明显,近期重点观察钢厂冬储及限产对市场的影响。

不确定因素:

疫情风险,地缘政治风险,产量压减程度

一

螺纹

1.1 本月现货市场表现:

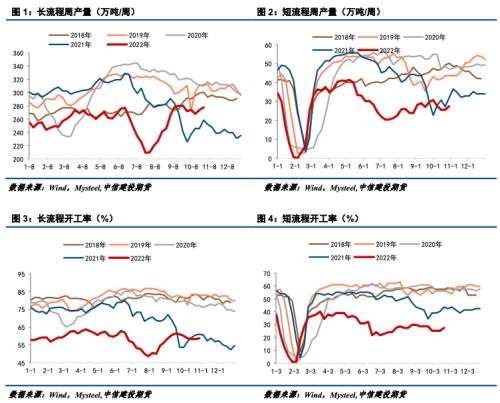

1.2 螺纹供给:产量处于年内高位,震荡运行

10月螺纹产量处于年内高位,部分钢厂受疫情扰动及限产停产影响。Mysteel数据显示,10月份螺纹产量环比下降,截至10月29日,螺纹周度产量305.02万吨,月均周度产量为299.705万吨/周,去年10月月均周度产量为276.26万吨/周,同比增加23.445万吨/周,增幅8.49%,10月产量环比减少7.08万吨/周,降幅2.31%。

从工艺角度来看,10月长流程产量小幅下降,短流程产量承压明显。截至10月29日,长流程周度产量277.55万吨,环比增加1.47%,10月月均周度产量为273.13万吨/周,环比减少4.47万吨/周,降幅1.61%,同比增加26.41万吨/周,同比增加10.70%。10月钢厂无明显限产减产动作,长流程产量及开工率均处于年内高位。短流程周度产量27.47万吨,环比增加7.10%,9月月均周度产量为26.58万吨/周,环比减少2.41万吨/周,降幅8.31%,同比减少2.96万吨/周,降幅10.03%。10月短流程产量环比9月下行,开工率持续处于低位,主因下游需求难以提振,叠加多数钢厂盈利恶化,钢厂扩产意愿不足。另外,短流程利润处于盈亏边缘。

本周钢材价格持续下跌,原料和成材价格均下跌,成材价格跌幅大于原料,吨钢利润下行。从钢厂生产状态来看,10月长流程利润持续下探,短流程利润有所好转,目前长流程利润维持在-100到0月/吨左右,短流程利润在盈亏平衡线到100元/吨附近。

1.3 螺纹表需:需求旺季难觅,市场情绪悲观

表观消费方面,10月表需307.94万吨,环比减少15.05万吨。10月表需数据表现较为平淡,市场情绪偏悲观,成交活跃度相比9月有所下降。10月螺纹需求可以总结为“总体平淡,低于预期” ,目前处于传统的需求旺季,但终端需求的释放力度不及预期,9月底的360万吨的表需仅昙花一现,10月份没有承接住这份乐观。

10月建材消费日均15.78万吨,环比减少2.32万吨,降幅12.37%,同比降幅9.46%。高频数据上,本周237家贸易商本周日均成交14.96万吨,环比减少0.71万吨。本周建材成交量偏低,一方面是下游实际需求偏弱,另一方面是近日建材跌幅较大后贸易商惜售。随着天气转冷及施工需求季节性下滑,若无利好政策刺激,11月建材消费难以为继。

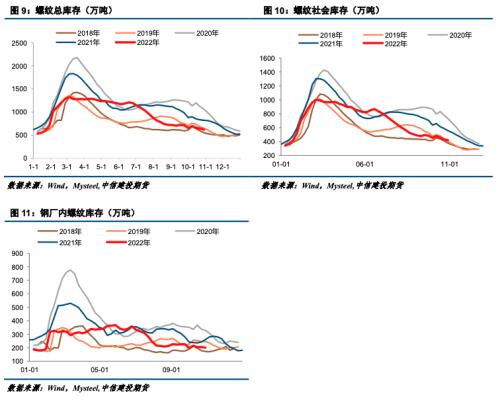

1.4 螺纹库存:去库态势延续,库存结构健康

截止10月29日,螺纹总库存619.58万吨,环比9月份的652.5万吨减少32.92万吨。10月份螺纹供需双双下降,整体表现为去库。10月延续9月的去库态势,社库厂库均呈处于低位,库存结构健康。目前国庆期间的小幅垒库已消费完毕,后续可能会出台采暖季限产和粗钢压减政策,11月螺纹库存可能持续去化。

二

热卷

2.1 热卷供需:产量阶段性回升,需求边际改善

Mysteel周度数据显示,截至10月29日,热卷周度产量311.85万吨。10月热卷产量阶段性回升,月均周度产量为311.57万吨,去年10月月均周度产量为292.66万吨/周,同比增加18.91万吨/周,增幅6.46%。今年9月份月均周度产量306.18万吨,10月份产量环比增加5.39万吨/周,增幅1.76%。10月热卷产量持续回升,略超市场预期,月底产量阶段性遇顶回落。

截至10月29日,热卷表需321.37万吨。10月热卷周均表需为306.99万吨,环比9月的311.39万吨减少4.41万吨,降幅1.41%,同比去年10月的296.95万吨增加10.04万吨,增幅3.38%。10月热卷需求表现较为平淡,目前周度表需已接近2018年水平,但近期黑色市场整体趋势下行,板材独木难支,11月热卷需求将震荡下行。

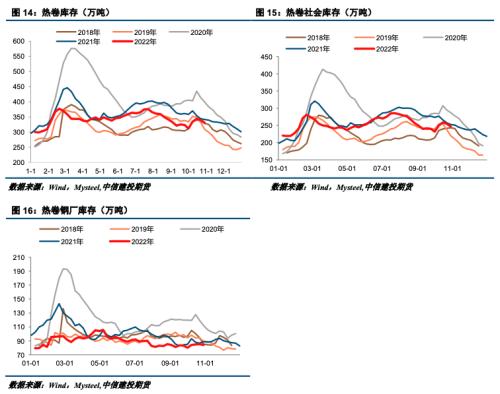

2.2 热卷库存:10月整体垒库,厂库处于低位

热卷10月份先垒库后去库,总体表现为垒库。截至10月29日,热卷总库存330.51万吨,环比9月垒库18.32万吨,其中厂库垒库3.71万吨至83.97万吨,社会库存垒库14.61万吨至246.54万吨。目前热卷总库存接近2018年水平,11月可能受季节性因素影响缓慢下行。

2.3 钢材总结:

宏观方面,10月海外地缘政治风险难平,欧洲衰退风险渐行渐近,国内多地疫情持续扰动正常生产及需求兑现进程,近期重要政策会议利好不及市场预期,市场情绪转为悲观。国务院常务会议部署持续落实好稳经济一揽子政策和接续措施,努力推动四季度经济好于三季度,保持经济运行在合理区间。会议部署加快释放扩消费政策效应,因城施策支持刚性和改善性住房需求;要求深入落实制造业增量留抵税额即申即退,支持企业纾困和发展。近期美元指数走强、人民币贬值与地缘政治动荡也对钢材市场造成了一定压力。

供给方面,10月螺纹产量在年内高位震荡运行,部分钢厂受疫情扰动及限产停产影响,热卷产量阶段性回升,略超市场预期,月底产量阶段性遇顶回落。10月份粗钢产量可能达到8700万,同比去年的7158.4万吨增加21.54%;1-10月累计粗钢产量8.68亿吨,同比去年仅减少920万吨。今年粗钢压减目标一直没有明确,如今粗钢产量高企,要警惕后面两个月供应方面的政策变化。

需求方面,10月终端需求的释放力度不及预期,需求端数据成色不足。由于成本的相对坚挺以及钢价的承压震荡,钢厂的利润明显收缩。从钢厂生产状态来看,华北长流程利润目前在-150元/吨左右;短流程得益于废钢的大幅度下跌,盈利情况相对好一些。当前的利润水平压制了钢厂的产能释放,临近月末山西钢厂出现了检修行为。从全国范围看,即使没有行政性任务,11月份钢铁产量也将呈现高位回落的态势。

库存方面,10月钢材总体呈去库态势,社库厂库均处于低位水平,库存结构相对健康。钢厂盈利未见好转,低库存经营模式延续。螺纹目前国庆期间的小幅垒库已消费完毕,后续可能会出台采暖季限产和粗钢压减政策,11月螺纹库存可能持续去化,热卷10月份先垒库后去库,总体表现为垒库,总库存水平接近2018年。

总体而言,在数据不及预期的情况下,粗钢压减担忧又起,市场情绪偏悲观。螺纹价格跌破3600有利于供给端压缩产量,悲观情绪快速释放后更有利于后面价格上涨。今年的“银十”,投机需求被过度打压,需求有阶段性反弹可能。若没有宏观刺激,产量下降不及预期,反弹过后仍会再次下跌。近期钢厂盈利持续恶化,减产限产预期较强,产量继续上行的空间有限,下游需求端数据成色不足,钢价继续承压运行。

不确定因素:需求何时好转,产量压减程度,海外风险

三

铁矿

十月铁矿价格受成材端负反馈影响明显。近期成材数据表现较为平淡,叠加粗钢压减风声又起,市场情绪偏悲观。十月随着需求旺季预期证伪以及铁水产量数据的回落,成材价格趋于下行,铁矿价格缺乏支撑进而震荡下行。目前铁矿主力合约价格已跌破630关口,外盘跌破80美金关口。近期美元指数走强和废钢价格的持续下调,也对铁矿价格造成了一定压力。

分析铁矿的基本面情况。供应端,十月份全球铁矿石发运量环比微降,45港铁矿石到港量环比出现小幅回落;需求端,10月钢厂低盈利情况下扩产意愿不足,叠加部分钢厂限产停产,铁水产量高位回落,铁矿石需求下行;库存端,本月铁矿港口库存及247家钢企进口库存呈阶段性去库趋势,钢厂去化库存较多,近期钢厂亏损形势持续恶化,下游需求平淡,钢厂会继续保持低原料库存策略。预计十一月铁矿石供给端偏宽松,需求持续回落,港口库存上行,钢厂铁矿石进口库存仍处于低位。

总体而言,目前下游需求未能明显好转,四季度供应端偏宽松,需求端预计持续回落,铁矿价格承压明显,近期重点关注钢厂冬储及限产对市场的影响。

3.1现货价格

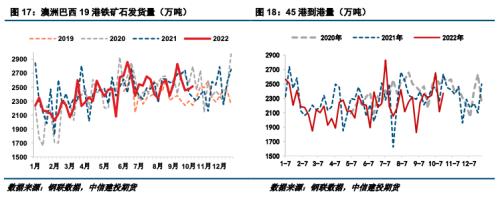

3.2 铁矿供需:全球发运微降,铁水产量回落

供应端,根据Mysteel数据,十月份全球铁矿石发运量环比微降,发运环比减少317.6万吨至1.18亿吨。其中澳矿发运量本期1817.3万吨,环比增加24.6万吨,本月发运总量7292.2万吨;巴西铁矿石发运量本期694.2万吨,环比增加15万吨,本月发运总量2757.3万吨;非主流本月发运1761.8万吨,环比减少18.2万吨。2022年1-10月份全球铁矿石共计发运量12.3亿吨,同比降幅9.16%。

十月份全球发运环比微降,海外主要经济体处于衰退周期,国内钢材需求也难以提振。十月份中国45港铁矿石到港量环比出现小幅回落。十月份中国45港到港总量9476.6万吨,环比增加746.3万吨。2022年1-10月份中国45港铁矿石到港量总计9.30亿吨,同比下降7828.8万吨,降幅7.77%。

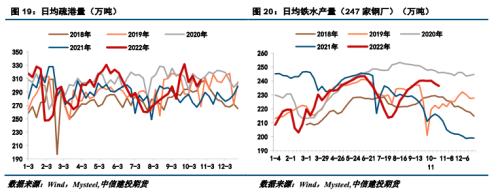

需求端,10月钢厂低盈利情况下扩产意愿不足,叠加部分钢厂限产停产,铁水产量高位回落,铁矿石需求下行。根据Mysteel数据,247家样本钢厂日均铁水产量近两周高位回落,截至10月29日,日均铁水产量236.38万吨,月均238.63万吨,环比9月增加0.18万吨,增幅0.08%,同比增幅11.46%。本期247家钢厂高炉开工率81.48%,环比下降0.57%,开工率阶段性下行。本期钢厂盈利率27.71%,环比下降10.82%。10月铁矿需求难以提振,中下旬铁水产量回落,11月可能迎来采暖季限产,目前多数钢厂也处于持续亏损的状态,预计11月铁水产量将缓慢而持续地下行。

库存方面,本月铁矿港口库存及247家钢企进口库存呈阶段性去库趋势,钢厂去化库存较多。截至10月29日,Mysteel统计45港港口库存总量12992.7万吨,环比9月去库82.94万吨。本月无台风等天气因素扰动,疏港量总体趋势回升,港口库存略微去库。当前样本钢厂的进口矿日耗近期略有下降,本周为292.85万吨,环比下降1.51万吨,库存消费比32.14,环比上月底减少2.38天。近期钢厂亏损形势持续恶化,下游需求平淡,钢厂会继续保持低原料库存策略。

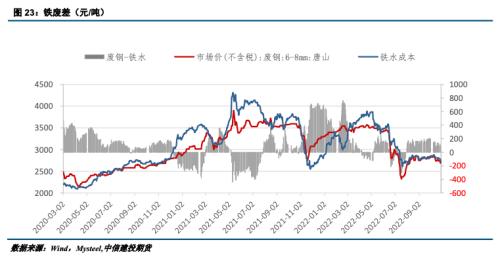

3.3 铁废差

根据我们的测算模型,截至10月29日,铁水成本与废钢价差收得85.8元/吨,目前用铁矿比用废钢炼钢划算,铁矿价格有一定支撑。

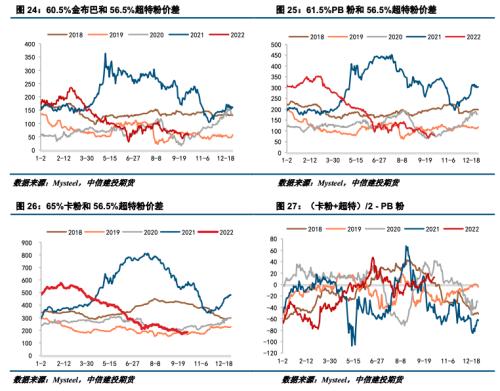

3.4 高低品价差:高品价格提振

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管86.33