衰退预警若现,贵金属转势仍需天时地利人和

来源:一德菁英汇

近一周以来,国庆假期后持续调整的贵金属企稳迹象明显。上周五,受美联储12月加息步伐可能放缓消息影响,金银探底后显著回升,白银在近期风险偏好持续回升背景下领跑,驱动金银比走低。而此次反弹能否持续,我们认为仍然需要从美国经济放缓“天时”和联储紧缩预期变化“地利”两方面因素综合考量,同时辅以资金流向变化“人和”加以印证。

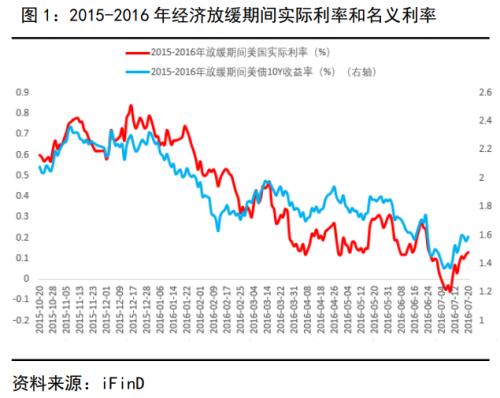

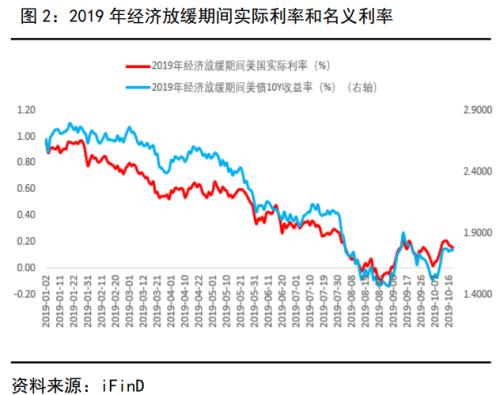

7月末,二季度美国GDP折年数同比首次低于上一轮紧缩周期期间触发经济放缓定价的关键阈值2.5%下方时,我们提示了利率市场可能会对经济放缓作出反应的判断,实际利率和名义利率一度也确实出现了回调,但随后便被联储持续释放的紧缩预期所引导。此前,我们在报告《美二季度GDP同比回落至阈值下方 贵金属阶段性反弹可期》中与上一轮紧缩周期中两轮经济放缓至增速阈值下方的情形进行了比较,从面临的政策环境看,本轮经济下行与2015年三季度经济放缓阶段更为类似。因此,我们有必要对彼时细节进行回顾,以期对当下情景作一指导。

2015年10月末,当年三季度GDP公布后,贵金属短暂冲高后受近8年联储首次启动紧缩的压迫,开启了震荡回调走势,并于12月加息落地后有所企稳,直至2月上旬方完成了向上突破。主要原因在于当时紧缩预期仍在(12月点阵图显示2016年将加息4次)、经济放缓尚需确认(1月末公布的2015年四季度GDP未知,无法确认经济放缓趋势形成)。特别是随着联储官方认可短期经济面临风险,并通过暂缓加息的方式推翻了此前官方的紧缩预期(2016年1月FOMC会议按兵不动并在三周后的纪要中明确提示经济前景的恶化风险),贵金属才确认进入了反弹周期。从这一点来看,经济下行趋势确认以及紧缩预期转向两条件缺一不可。

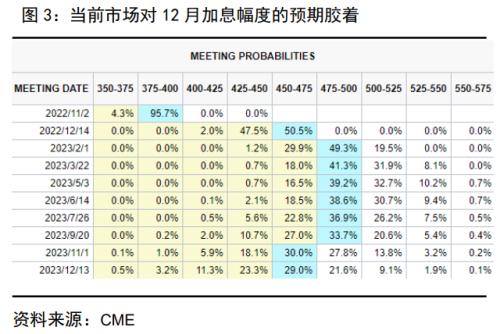

尽管上周五,华尔街日报以及非2022年票委、旧金山联储主席戴利均暗示12月联储可能考虑加息50基点,令市场风险偏好显著走高。但从当下市场定价情况看,12月加息75基点的概率也依然不低,这意味着预期转向之路恐较波折。此外,经济放缓趋势也尚待确认。天时和地利条件仍有欠缺或制约贵金属反弹持续性。

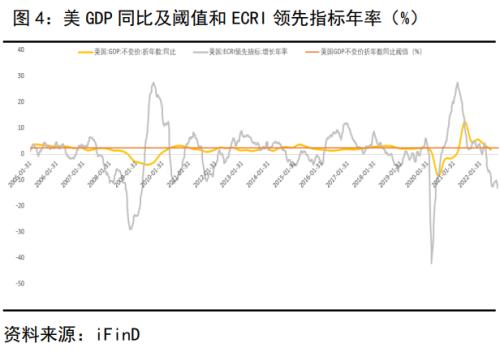

联储货币政策预期层面,当前尚无更多官方或核心官员表态支持12月加息步伐放缓,鉴于当前联储官员处于11月会前的“噤声期”,关于后续紧缩相对权威的表态只能等待下周11月FOMC会上揭晓。经济数据方面,美国ECRI领先指标和CEO经济展望指数持续走低,分别创2020年7月以来和12月以来新低,预示三季度GDP数据可能将再次低于阈值2.5%水平,并较二季度进一步回落,深化美国经济放缓预期。特别是ECRI年率近期持续走低,其绝对值仅略好于2008金融危机及2020新冠全球大流行期间,衰退似乎不可避免。因此,今日晚间公布的美国三季度GDP数据就显得尤为重要,重点关注其较二季度1.80%的增速是否继续回落以确认经济正式进入深度放缓趋势。此外,我们在报告中《美经济放缓愈发严重 贵金属启动单边上涨的“东风”为何?》提示关注的10年期与3月期美债的期限利差近两周也开始频繁出现自2020年3月以来的倒挂情况,加重了市场对于经济衰退的担忧。而11月再度加息75基点后,预计倒挂情况或将更加明显。2019年3月上述利差倒挂时,现任美财长耶伦曾点评为“需要降息而非衰退的信号”。一旦后续倒挂现象持续,则可能引发市场对经济衰退及联储货币政策转向更为广泛的定价,届时实际利率阶段性下行将为贵金属反弹提供更为持久的支撑。

最后,结合资金面这一“人和”印证指标看,配置资金尚无明显回流,加之投机资金空头回补为主,短期来看贵金属向上驱动力相对偏弱,也掣肘其反弹空间。但持续回落后目前处于相对低位的贵金属配置价值将逐渐凸显。策略上,配置型交易可逢低适当加大仓位;交易层面亦可逐渐切换空头思路,逢波段回调企稳后低位轻仓试多。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56