不甘做守财奴,瑞幸又要 “折腾” 了?

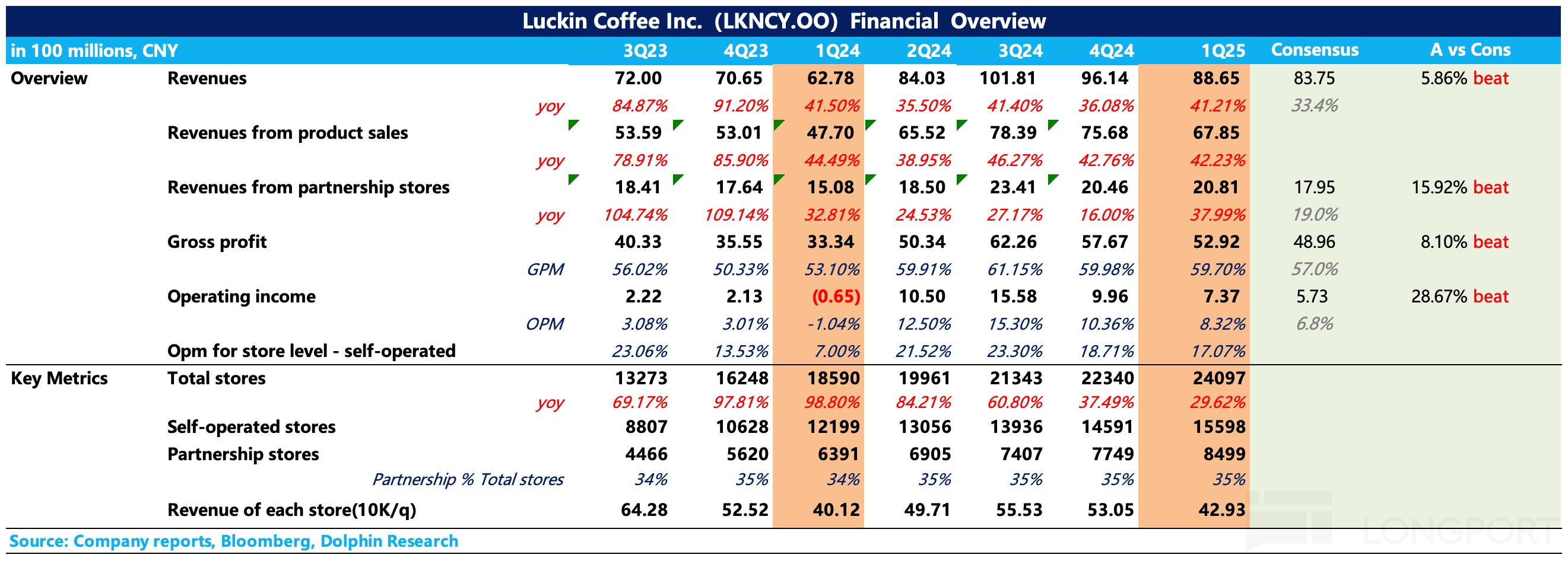

$瑞幸咖啡(ADR)(LKNCY.US) 于北京时间 2025 年 4 月 29 日晚,美股盘前发布了 2025 年第一季度财报。整体来看,Q1 业绩还不错。高于 BBG 预期,不过卖方覆盖瑞幸的不多,因此这个预期只能简单参考一下。

从过往经验来看,实际买方资金的预期往往会比一致预期更乐观一些,并且更多的时候是依照更高频的另类数据指标 “日均杯量”、“周频开店速度” 来做交易,因此短期股价会相对充分反映业绩情况。

在此背景下,海豚君倾向于跳出 BBG 预期,依照公司指引、具体经营情况以及边际变化趋势,更多的从中长期视角,并结合估值来做点评。

具体来看:

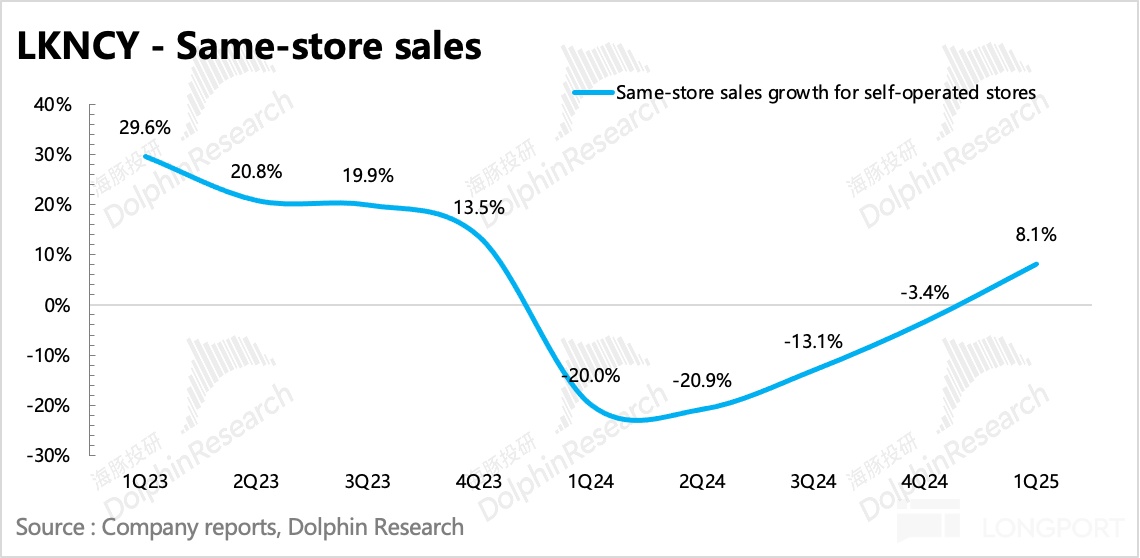

1、同店增速如期转正:一季度,同店销售额增速回到 8% 的正增长。虽然有低基数的原因,在近两个季度的点评中,海豚君也提及,通过跟踪的定量和定性变化,判断库迪的竞争已经不足为惧。因此同店增速回正是预期之内,预示瑞幸正式走出竞争泥泞。

量价拆分来看,增长两者均有驱动。随着 3 月以来变相涨价的小动作增多,二季度有望靠更多的 ASP 驱动。

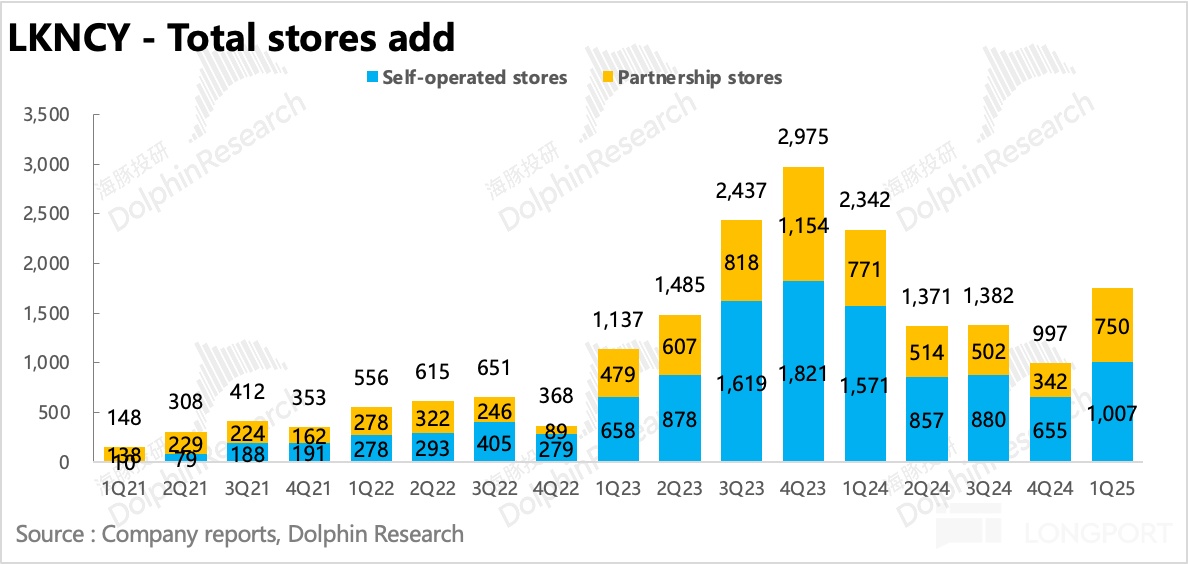

2、开店节奏加快:上季度公司给出今年开店 4000-5000 家的指引,但一季度就一鼓作气净开店 1757 家,其中海外 14 家。这个开店节奏按照原先的指引目标,其实是有点超预期的。

海豚君猜测,近两个季度同行竞争明显放缓(虽然库迪开店目标依然叫的很响,),开店成本或相应有所下降,瑞幸估计是想趁机快速占据核心点位,以防竞对缓和后卷土重来。

这里的竞对不仅仅是说库迪。随着蜜雪、奈雪的茶、古茗、霸王茶姬多个现饮品牌进行资本运作,上市融资有钱后第一步肯定是加速扩张,因此核心点位的争夺会更加激烈。因此瑞幸在一季度加快开店节奏,恐怕有此考虑,以攻为守来应对。

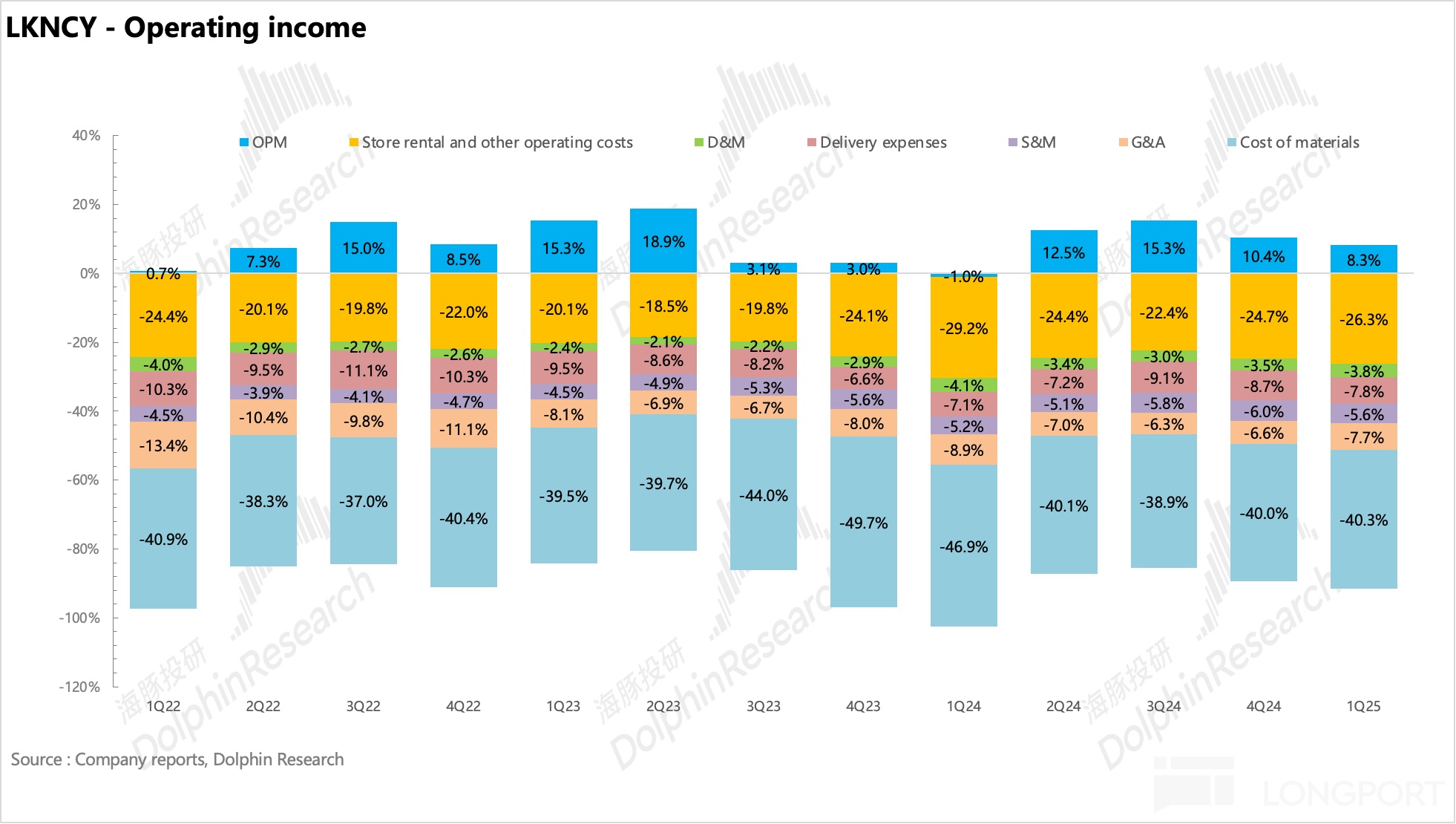

3、淡季 + 加速开店,利润率 “意外” 坚挺:餐饮淡季情况下,一般利润率会相对承压,这对仍然处于开店周期的瑞幸来说,季节间的波动尤为明显。但一季度瑞幸无论是集团角度,还是直营门店角度,利润率都相对坚挺,环比下降幅度并不多。

拆解来看,产品毛利率稳定(环比仅下滑 0.3%),咖啡豆暴涨似乎对瑞幸影响有限。这可能与瑞幸一般选择大规模直采 + 长期合同锁定成本的模式,来控制或减少短期原材料成本的波动。目前瑞幸存货稳定,一季度同比有所增加,对长期合同外的临时采购需求预计不高。

最终一季度实现 Non-GAAP 净利润 6.5 亿元,按此趋势,在竞争稳定的情况下(咖啡豆成本暴涨,筑高了竞对的进入门槛),海豚君预计今年的利润规模有希望达到 35 亿以上,超过年初管理层的初步指引 32 亿。

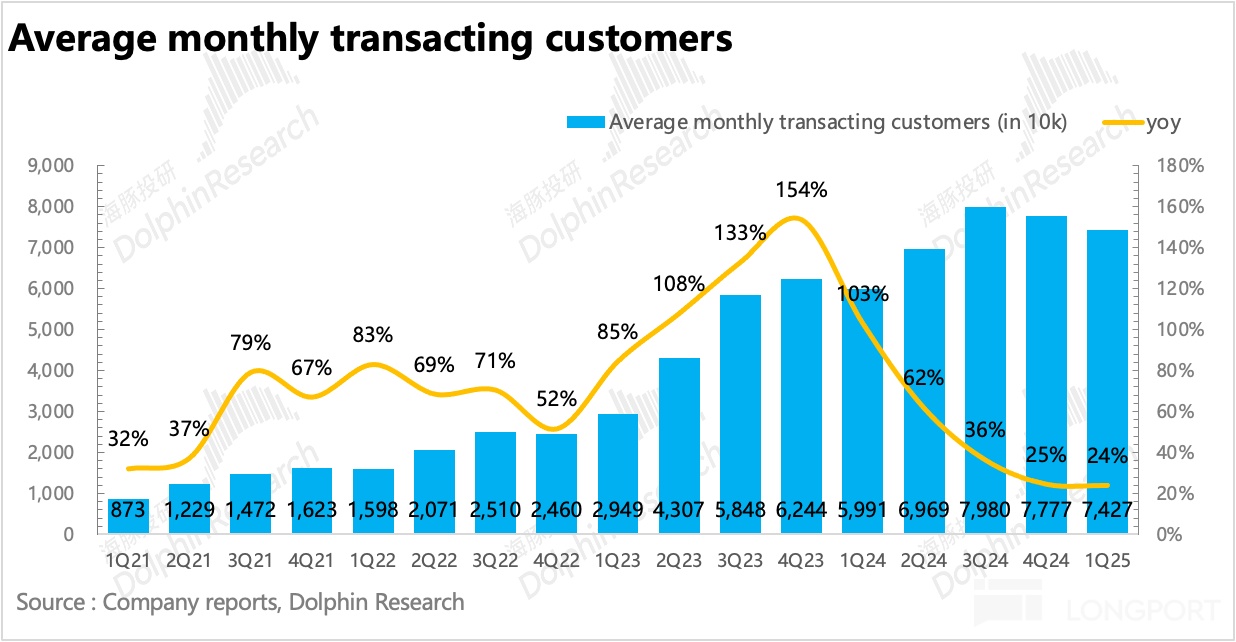

4、品牌心智稳定提升:一季度月活跃付费用户 7427 万人,同比增长 24%,增速稳定。但用户粘性并非纯粹靠性价比维持,年初瑞幸的暗暗涨价动作并不少,比如配合暖冬季节,推出高价高毛利率的多款冰饮新品;提高优惠前标价;千人千价,对不同用户动态增加或减少终端优惠补贴等。

而从具体数据上,海豚君估算一季度在杯单价同比增长 5% 左右的情况下,整体直营店杯量同比增长 33%,平均单个门店的日均杯量也有小幅增长,加盟店的情况也类似。同时我们也算得按照月活跃付费用户数来算,人均每月购买杯数也实现了同比和环比的增加。在涨价的情况下,还能获得用户一如既往的青睐,足以体现瑞幸越来越高的品牌心智。

5、核心业绩指标一览:

海豚君整体观点:

跳出预期,海豚君对 Q1 业绩比较满意,源于:在淡季 + 加速开店下,盈利保持坚挺,由此体现瑞幸的高品牌心智,以及出色的成本管控能力,有利于中长期视角的稳定增长。

走过竞争冲击最猛的阶段,瑞幸可以说已经坐稳了 “东方星巴克” 的宝座。当然餐饮行业从来不缺竞争,虽然瑞幸击退了库迪(库迪的喊口号式开店目标以及错位竞争的战略,海豚君认为直接威胁已经不大),但与更适合中国胃的现制茶饮品牌之间的竞争也已经被推到台面前。

尤其是当瑞幸亲自下场并接二连三的开拓轻乳茶品类时(3 月推出轻萃轻轻龙井、茉莉等轻乳茶新品),海豚君认为,新一轮的竞争已经开始。但与库迪的 “杀敌八百自损一千” 式竞争打法不同的是,瑞幸与奶茶品牌的竞争,归根结底不再是期待短期奏效的补贴战,而是注重产品品质的长期品牌心智战。

这是一种属于瑞幸已经构筑优势的竞争,因此意味着就算后续不断有竞争加剧的变化,但很难再次杀到去年的惨烈程度。而对于当下的瑞幸,在小心运营品牌的同时(保证国内用户心智),更多的注意力应该放在更广阔的海外市场上。而这里隐含的投资逻辑变化,是关注从利润增速切换为关注收入增速,因此稍后的电话会上可以重点看看管理层关于成长展望的描述。

年初管理层对利润保守的指引引发了股价大跌,虽然截至目前股价已经慢慢追了回来,甚至无视大国对抗下潜在的中概退市/限投风险。但可能资金的逻辑切换还未完全完成,Q1 财报后股价反馈负面,可能是瑞幸的扩张战略引发了资金对全年利润的担忧。但如果今年管理层碍于股东利益,控制海外扩张投入的节奏,比如按照一季度情况,海豚君中性估算全年盈利 35 亿有望轻松超出年初指引,隐含增速 20%。

按照匹配增速,以及增加一些未来中长期成长溢价,即中性略偏积极的估值水平 25x P/E,有望看到 120 亿美元,可结合自身风险偏好自行决策。若后续海外进一步打开成长空间,以及中概退市风险减弱或存在回主板预期(Q1 财报披露,擅长资本运作、企业管理的大钲资本黎辉担任董事长),估值上限或还可以进一步打开。

以下为详细分析

一、投资逻辑框架梳理

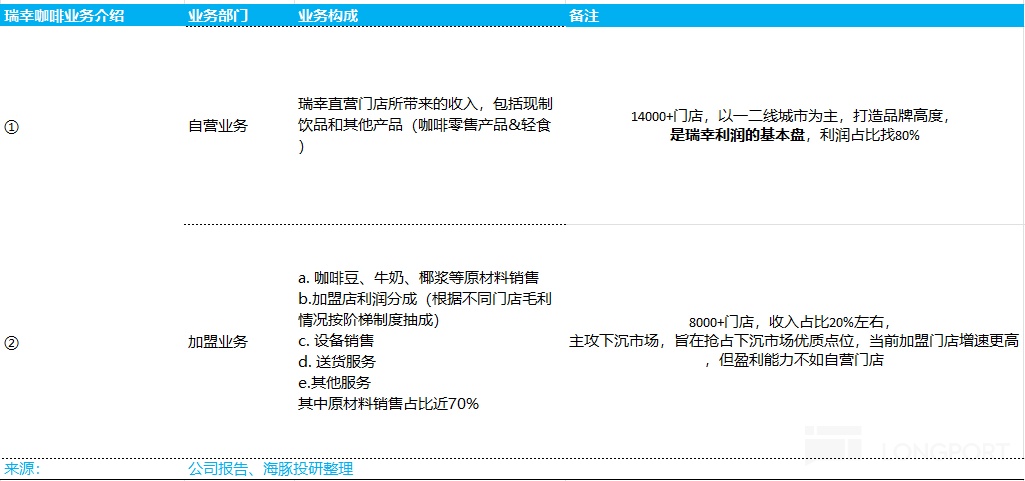

根据瑞幸咖啡披露口径,公司分为自营业务、加盟业务两大业务条线。

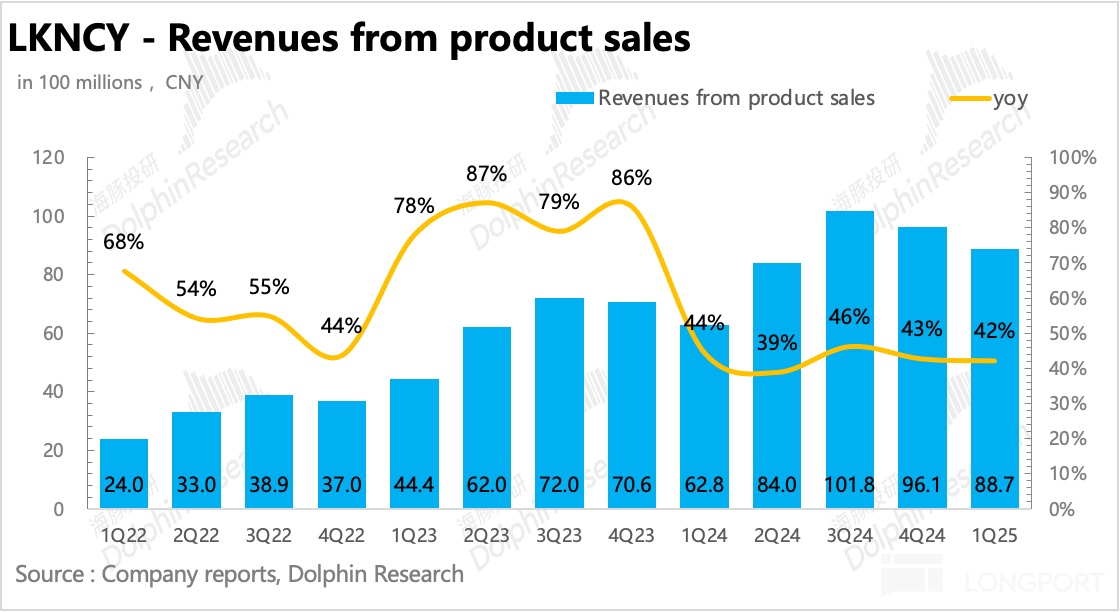

1)其中自营业务是瑞幸咖啡直营门店所带来的收入,当前直营门店超 14000 家,门店以一二线城市为主,对瑞幸咖啡打造品牌形象具有重大意义。自营业务是公司利润的基本盘,利润占比超 80%。

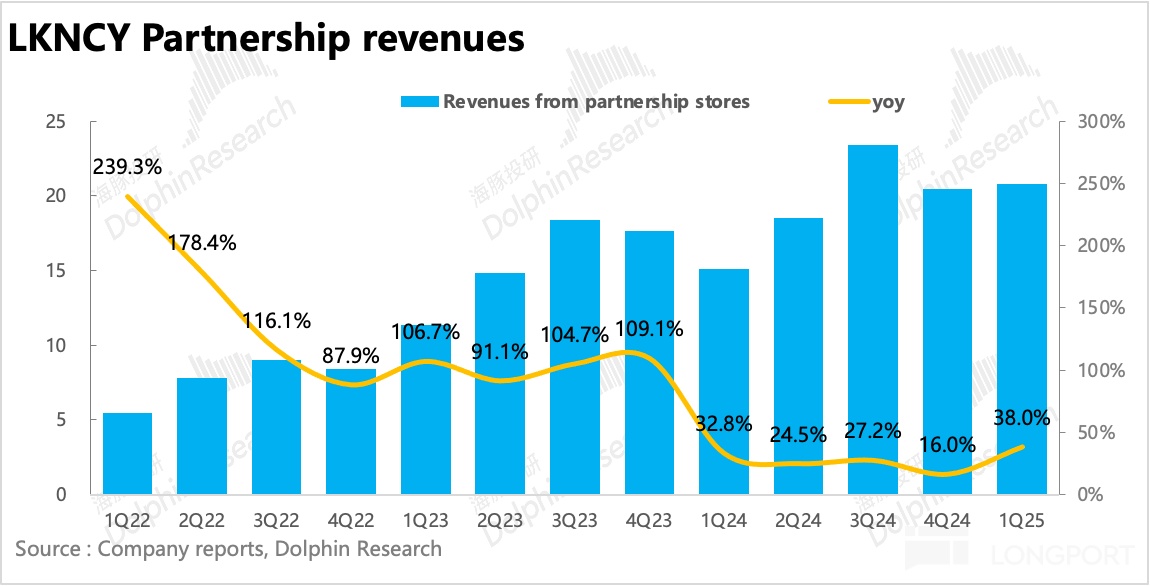

2)加盟业务的营收包含:销售给加盟商的原材料(咖啡豆、牛奶、椰浆)、加盟店的利润抽成(根据不同门店毛利情况按阶梯制度抽成)、设备销售、送货服务和其他服务五部分,其中原材料销售占比近 70%,是加盟业务的核心营收来源。当前加盟门店超 8000 家,营收占比 20% 左右,主攻三四线等下沉市场,旨在抢占下沉市场优质点位,虽然当前加盟门店开店速度更快,但但盈利能力不如自营门店。

二、开店加速,同店回归正增长

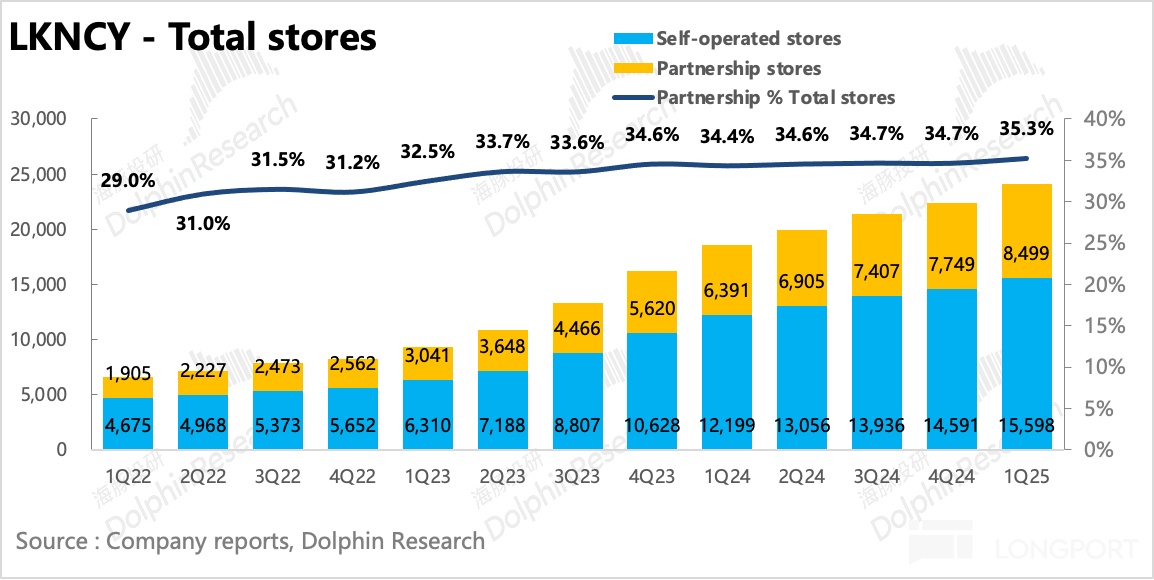

从开店数量上看,瑞幸 25Q1 环比 24Q4 净新增 1757 家门店,其中自营门店/加盟门店分别净新增 1007 家/750 家,相比管理层给的年度开店目标(4000-5000 家),一季度这个开店节奏按照原先的指引目标,其实是有点超预期的。

海豚君猜测,近两个季度同行竞争明显放缓(虽然库迪开店目标依然叫的很响,),开店成本或相应有所下降,瑞幸估计是想趁机快速占据核心点位,以防竞对缓和后卷土重来。

量价齐升,同店增速回正。作为剔除新店影响后体现瑞幸单店内生增长的核心指标同店营业额增速(SSSG)同比增长 8%,历经一年,终于回正,也宣告着正式走出竞争泥泞。

从拆分的量、价来看:

海豚君估算一季度在杯单价同比增长 5% 左右的情况下,整体直营店杯量同比增长 33%,平均单个门店的日均杯量也有小幅增长,加盟店的情况也类似。

月活跃付费用户数持续提升,Q1 公司月活跃付费用户数 7427 万人,同比提升 24 %,增速稳定,足见用户粘性。

但高用户粘性并非纯粹靠性价比维持,年初瑞幸的暗暗涨价动作并不少,比如配合暖冬季节,推出高价高毛利率的多款冰饮新品;提高优惠前标价;千人千价,对不同用户动态增加或减少终端优惠补贴等。

三、淡季 + 加速扩张,利润率坚挺

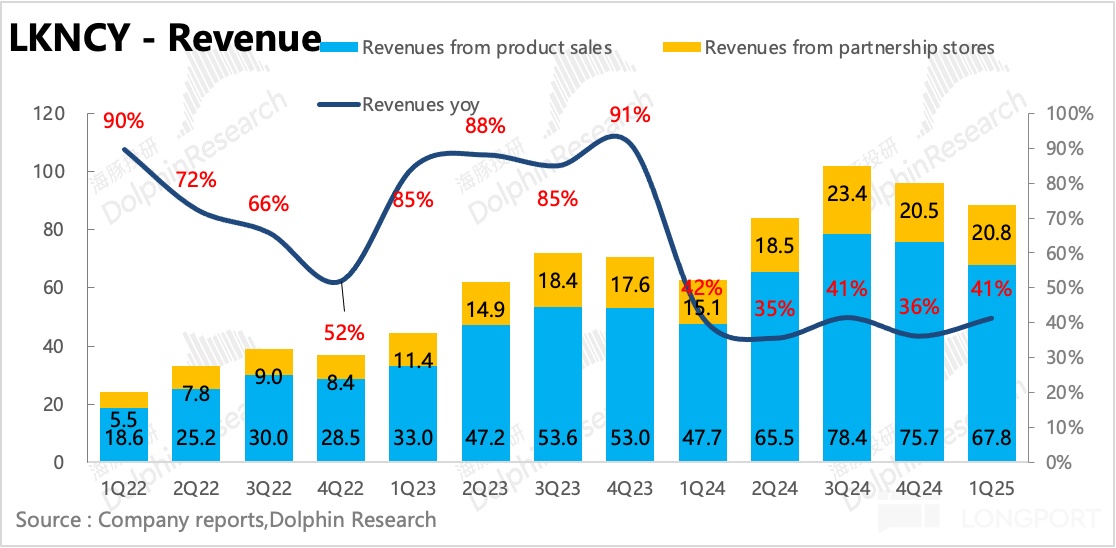

Q4 瑞幸实现总营收 88.7 亿元,同比增长 41%,超出 BBG 预期的 83 亿,但一般买方资金预期本身就会更乐观一些。拆分业务来看,自营门店收入 68 亿,依然在 42%+ 的高速增长中;加盟业务收入 21 亿,也实现了低基数下 38% 的高增长。

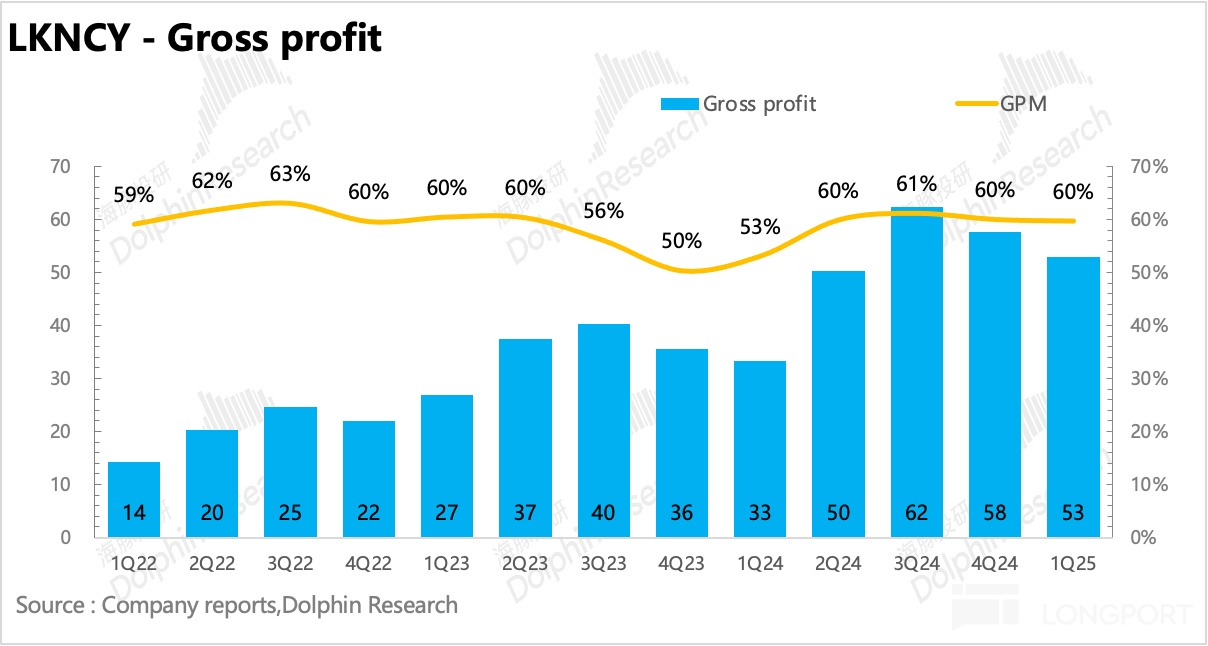

餐饮淡季情况下,一般利润率会相对承压,这对仍然处于开店周期的瑞幸来说,季节间的波动尤为明显。但一季度瑞幸无论是集团角度,还是直营门店角度,利润率都相对坚挺,环比下降幅度并不多。

拆解来看,产品毛利率稳定(环比仅下滑 0.3%),咖啡豆暴涨似乎对瑞幸影响有限。这可能与瑞幸一般选择大规模直采 + 长期合同锁定成本的模式,来控制或减少短期原材料成本的波动。

去年 11 月,瑞幸与巴西签署 5 年 24 万吨的长期采购合同,按照 100 亿人民币合同价,海豚君算下来单吨成本 5787 美元,但目前巴西阿拉比卡豆已经涨至 9477 美元/吨。

过去几年,尤其是疫情、巴西天气以及中国需求上升导致的咖啡豆价格大幅波动期间,瑞幸都是通过这样的方式锁定相对优惠的成本。今年 3 月,瑞幸在椰浆上再次复制类似的操作,3 月与印尼签订 5 年 100 万吨椰浆的包岛协议,以供应明星饮品——生椰拿铁系列需求。

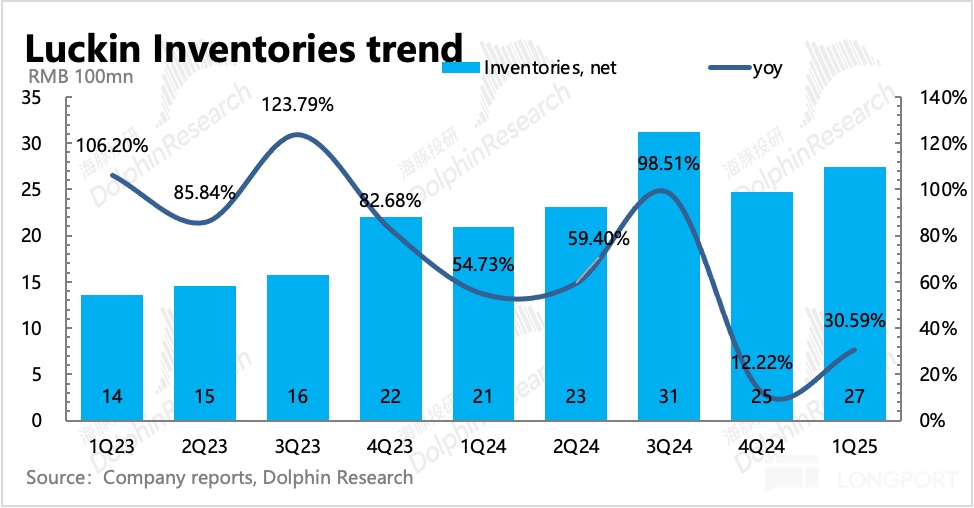

目前瑞幸存货稳定,一季度同比有所增加,对长期合同外的临时采购需求预计不高。

而在其他经营相关支出上,总体保持费率的稳定。其中快速开店导致设备折旧、管理费用短期增加较多,占收入比重环比有所提高,但同比还是改善的,而但其他费用在环比上就存在或多或少的优化。

对于直营店的单店盈利情况,一季度经营利润率 17%,不仅同比增加 10 个点,在开店加速的情况下,环比小幅掉了 1.6pct,盈利能力相对坚挺。

最终一季度实现 Non-GAAP 净利润 6.5 亿元,按此趋势,在竞争稳定的情况下(咖啡豆成本暴涨,筑高了竞对的进入门槛),海豚君预计今年的利润规模很有希望达到 35 亿以上,超过年初管理层的初步指引 32 亿。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56