赛分科技2024年财报:工业纯化业务成核心驱动力,净利润增长62.25%

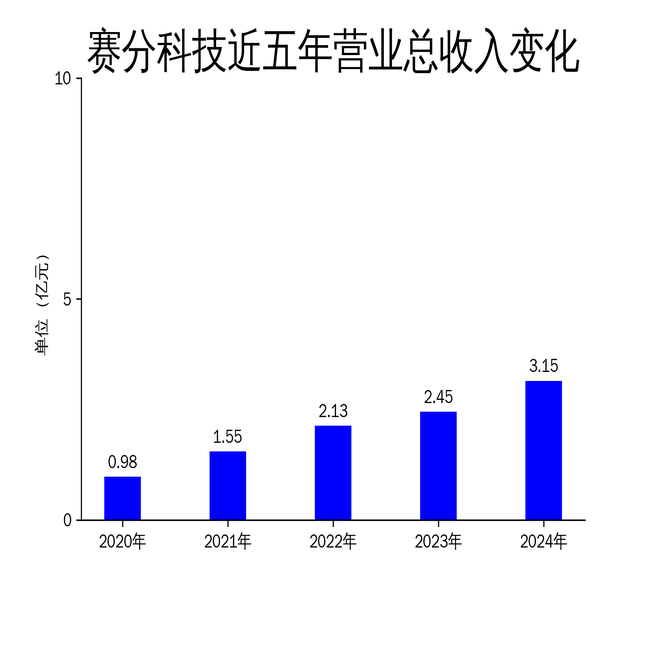

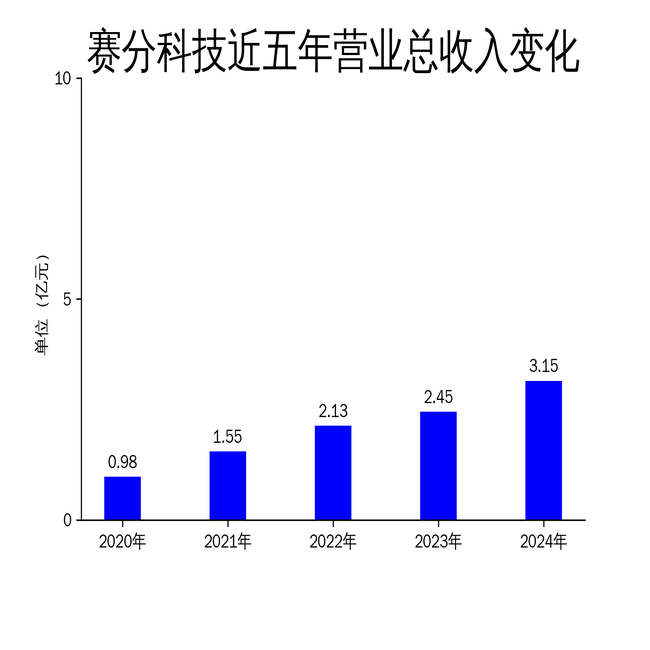

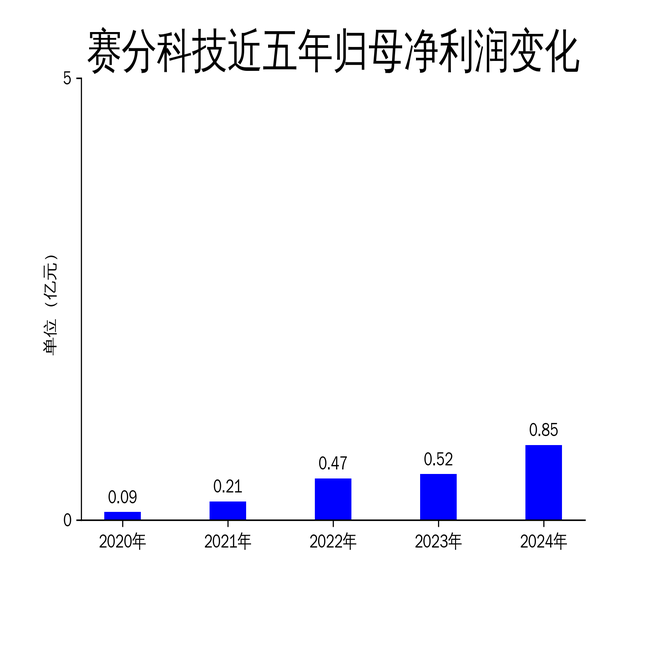

2025年4月29日,赛分科技发布了2024年年报。报告显示,公司全年实现营业总收入3.15亿元,同比增长28.65%;归属净利润为0.85亿元,同比增长62.25%;扣非净利润为7,784.51万元,同比增长69.15%。公司综合毛利率维持在70.99%,同比保持稳定。赛分科技在工业纯化业务方面表现尤为突出,成为业绩增长的核心驱动力。

工业纯化业务:中国市场标杆,海外市场加速开拓

2024年,赛分科技的工业纯化业务销售收入达到1.87亿元,同比增长49.07%,占总营业收入的59.37%。其中,应用于药企正式生产或三期临床阶段的工业纯化产品销售收入为1.60亿元,占总营收的50.65%,成为公司业绩增长的核心驱动力。公司在抗体、重组蛋白、胰岛素、GLP-1等生物药细分市场中,成功赢得了行业标杆客户的高度认可。

在抗体药物领域,赛分科技凭借成熟的技术方案,在多个抗体临床后期及商业化项目中持续获得客户续购。同时,针对国产替代需求,公司为临床后期项目提供定制化解决方案,成功斩获新增订单。在重组蛋白领域,公司合作的多个客户在其细分领域占据市场领先地位,合作客户中有多个单品占市场优势地位。

此外,赛分科技在GLP-1类药物市场中表现亮眼,依托在胰岛素项目中经广泛验证并获得高度认可的Bio-C8(2)等核心填料产品,公司技术支持团队成功开发了GLP-1药物纯化平台化工艺。报告期内,Bio-C8(2)反相填料产品销售额达到2,649.88万元,同比增长140.66%。

分析色谱业务:全球稳定,糖化检测产品高速增长

尽管中国生物药行业发展模式持续调整,中小创新药企面临资金压力,大型药企将资源聚焦于重点临床项目,赛分科技的分析色谱业务在全球范围内仍保持稳定。公司重点深耕大客户及细分领域头部企业,同时加强与监管机构的标准合作等业务开发方向。

在糖化血红蛋白检测领域,赛分科技凭借业内领先的高分辨率产品、优异的稳定性,赢得市场高度认可。相关专用色谱柱及分析级填料业务销售额达到2,186.56万元,同比增长75.22%。公司在保持核心技术领先优势的同时,构建了完善的技术支持服务体系,与包括国内市场份额第一的龙头企业在内的主要客户建立了长期稳定的合作关系。

然而,在抗体(含ADC)研发赛道,赛分科技面临ThermoFisher、Waters、Tosoh等国际头部企业的激烈竞争。为进一步提升市场份额,公司已启动分析解决方案的升级研发工作,旨在通过技术创新和产品优化,巩固并扩大在分析色谱领域的市场地位。

国产替代:大趋势下的商机与挑战

全球贸易环境格局的剧烈变化,使得生物制药行业对进口品牌的需求程度较高,进口物料的成本上升以及未来情况的不确定性,给中国企业带来了严峻的供应链挑战。色谱填料对生物制药的项目推进和稳定生产至关重要,赛分科技作为国产色谱填料的龙头企业,牢牢把握这一发展趋势,同国内生物制药企业紧密合作,积累了抗体、ADC、胰岛素、GLP-1、重组蛋白、疫苗、生长激素等领域的众多商业化和临床Ⅲ期项目工艺变更案例。

报告期内,赛分科技通过国产化替代已经积累临床III期及商业化生产阶段项目共47个,新增临床III期及商业化生产阶段项目32个,呈现出加速增长的趋势,并且确保客户生产稳定,生产故障率为0。公司始终坚持为客户创造价值,提供技术交流、填料筛选、工艺优化、寿命验证、工艺验证、层析柱填装等全流程技术服务,在一次又一次国产化替代案例中积累经验,赛分科技的纯化解决方案工艺安全性不断提高,为客户节省工艺开发时间,获得了客户的广泛认可。

赛分科技在2024年取得了显著的业绩增长,进一步巩固了其在生物制药领域的市场地位,并为未来的持续发展奠定了坚实基础。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56