一季度中国电子纸平板全渠道销量增长8.6%,线上市场Top5品牌合计份额高达87.4%

根据洛图科技(RUNTO)最新发布的《中国电子纸平板零售市场月度追踪(China ePaper Tablet Retail Market Monthly Tracker)》报告,2025年第一季度,中国电子纸平板市场的全渠道销量为41.7万台,同比增长8.6%。

一、渠道结构:

线上销量占据整体市场的83.9%

在2024年,电子纸平板市场已交出了满意的答卷,全年销量为183.4万台,同比增长49.1%。进入2025年,可以判断市场将步入稳态发展阶段,高基数的影响下很难再现爆发式倍增。

电商平台仍旧是市场的主力渠道和增量来源,根据洛图科技(RUNTO)数据显示,线上市场占到了整体销量的83.9%,达到35.0万台,同比增长12.5%。

洛图科技(RUNTO)将线上渠道分为以京东、阿里、苏宁易购为代表的传统主流电商,和抖音、快手、拼多多为代表的新兴电商。

2025年第一季度,传统主流电商的销量在整体线上市场的占比为68.5%,较去年同期提升了4.2个百分点。新兴电商渠道的市场份额意外的出现一定程度下降,较去年同期减少了1.4个百分点。

二、产品格局:

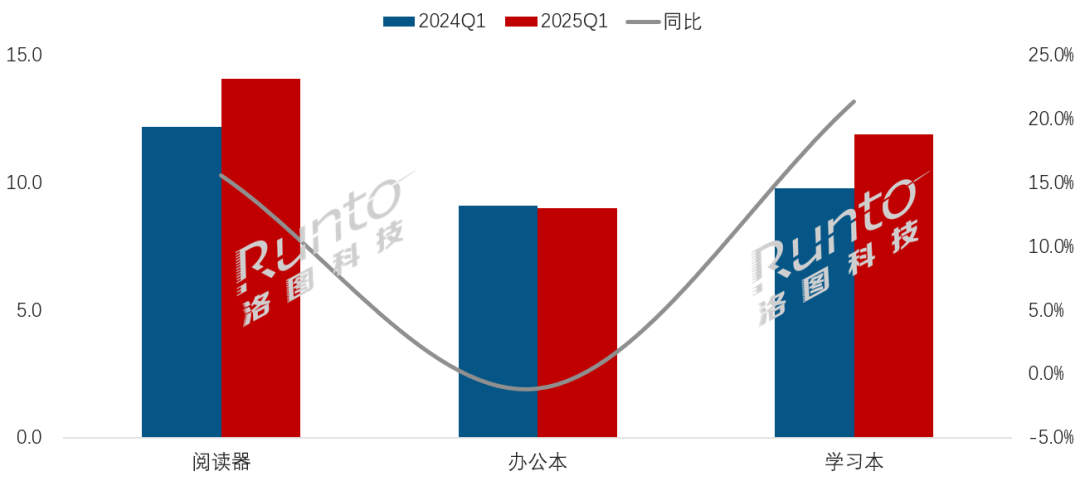

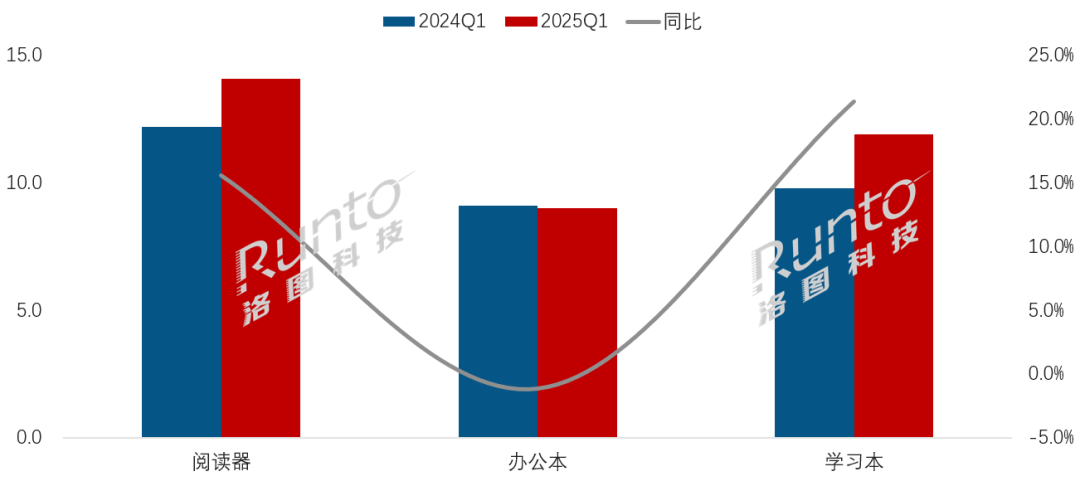

阅读器、学习本销量保持增长,办公本小幅下降

洛图科技(RUNTO)按应用场景将电子纸平板分为阅读器、办公本和学习本。

电子纸阅读器在Kindle退出中国后,市场规模在2022年和2023年表现平平,对于阅读人群来说,一时找不到替换Kindle的电子纸相关产品,而国内厂商推出的大尺寸办公本吸引了很多消费者的关注,很多人因此购买办公本作为阅读使用,阅读器的市场份额在2022年和2023年逐步被侵蚀。

但伴随着2024年国产阅读器品牌的崛起,以掌阅、汉王、文石等品牌为代表的产品在经过市场检验之后,得到了消费者的广泛认可,成功填补了Kindle退出后的市场空间。2025年第一季度,办公本与阅读器之间出现了此消彼长的情况。

根据洛图科技(RUNTO)线上数据显示,2025年第一季度,在线上市场,阅读器和学习本的销量保持了快速增长态势,阅读器的增幅为15.6%,学习本的增幅为21.4%;市占率分别为40.3%和34.0%,与去年第一季度相比分别提升了1.1个和2.5个百分点。

学习本对比去年同期由于高基数的影响,市场增幅回落到市场需求为导向的正常区间,但从增量方面,不再是小猿单品牌来贡献,而是形成以小猿和作业帮两大品牌共同驱动的局面。

办公本的线上销量出现了小幅下降,降幅为1.1%,份额降至了25.7%。头部品牌科大讯飞依旧保持了增长,但其余品牌的办公本均呈现出不同程度的衰退,拖累了整体办公本市场。

2025Q1中国电子纸平板线上市场分产品销量

数据来源:洛图科技(RUNTO)线上数据,单位:万台,%

三、品牌竞争:

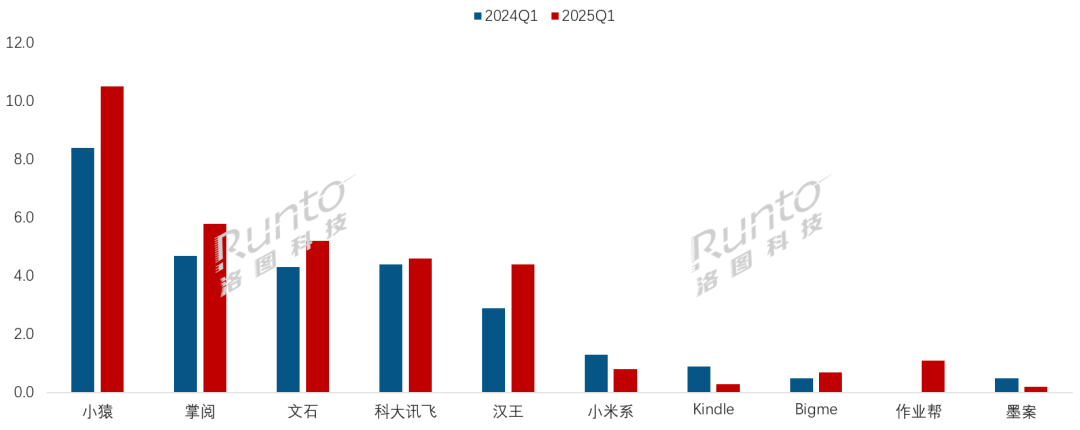

TOP5品牌排名稳定,集中度提升至87.4%

品牌格局方面,根据洛图科技(RUNTO)线上数据显示,2025年第一季度,小猿、掌阅、文石、科大讯飞、汉王排名线上销量的前五名,每个品牌均保持了不同程度的增长。

此外,市场集中度也进一步集中,前五品牌的合计份额(CR5)已经达到了87.4%,较去年同期提升了8.3个百分点。

小猿继续排名线上销量第一,2025年第一季度的线上销量同比增长了26.1%。与去年同期相比,小猿在传统电商的销量出现一定程度下滑,但在抖音等新兴电商渠道高歌猛进。后者正在逐步成为小猿最重要的销售渠道。

掌阅在第一季度的线上销量同比增长了23.6%,增量来源于Ocean系列和Light系列产品。Ocaen系列更新至Ocean4,大大促进了忠实用户的换机需求,其也是当季掌阅销量最高的单品。Light系列在今年4月也升级至Light4,可以预测在第二季度的销量也将保持稳定增长。

文石的当季线上销量同比增长23.0%。营销推广的投入力度,联手头部网红实现在抖音等新兴电商渠道的突破,大幅带动了文石在线上市场的销量表现。同时,文石升级了leaf系列新品至leaf5/5C,发布了13.3寸大尺寸彩色新品T13C,成功吸引了市场及消费者的关注。

科大讯飞在线下市场占据主导,在线上市场也依旧是办公本的第一大品牌。从具体产品来看,Air系列产品更新至Air2代之后,也得到了市场的普遍认可。第一季度,科大讯飞销量最好的产品依旧是Air系列,其次是X3系列。

汉王在2025年第一季度的线上销量同比增长了52.6%,主要受益于Clear阅读器产品及N10系列产品,特别是Clear系列。正是Clear系列成功帮助汉王在阅读器市场站稳了脚跟,而N10、M10系列助力汉王在办公领域进一步向前迈进。

2025Q1中国电子纸平板线上市场TOP10品牌销量

数据来源:洛图科技(RUNTO)线上数据,单位:万台

四、市场预测:

2025年上半年中国电子纸平板销量将超过100万台,增幅约为23.6%

展望后市,随着人们对于电子阅读需求的回归,以及阅读器产品性能的提升,更具性价比的优势,叠加汉王Clear系列、文石leaf系列、掌阅Light系列等国产品牌的逐步深入人心,电子纸阅读器将在2025年延续良好的增长态势。

电子纸学习本亦将保持高增长,一方面产品认知触达到了更多人群,激发人们在教育领域的核心诉求,关于整体学习本的市况,可以参考洛图科技(RUNTO)之前发布的《2025Q1中国学习平板全渠道销量达126.5万台,上涨29.4%;均价3164元,击中“国补”市场甜蜜点》。另一方面,作业帮等布局电子纸品牌的增多,对于重塑行业格局、提升行业认知度有很大的帮助,并提供了更多选择。

电子纸办公本的表现特点是稳健,不会大起大落。办公本的一部分用户可能会被阅读器国产品牌兴起所分流,产品最终也将回归到满足深度办公用户群体的核心诉求上。

整体规模方面,综合当前的市场表现,洛图科技( RUNTO )保守预计, 2025年上半年,中国电子纸平板市场的全渠道销量将超过100万台,同比增幅约为23.6%。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56