奶茶股火爆背后暗藏隐忧!

今日,沪上阿姨开启招股,5月8日将登陆港股! $沪上阿姨(02589)$

沪上阿姨是国内第五大奶茶连锁企业,2024年营收33亿,仅次于蜜雪冰城、古茗、奈雪的茶和茶百道。

奈雪的茶2021年6月在港交所挂牌,被称为“全球茶饮第一股”,可惜,上市后股价表现十分惨淡。 $奈雪的茶(02150)$

第二家上市的茶百道,步奈雪的茶后尘,股价萎靡。 $茶百道(02555)$

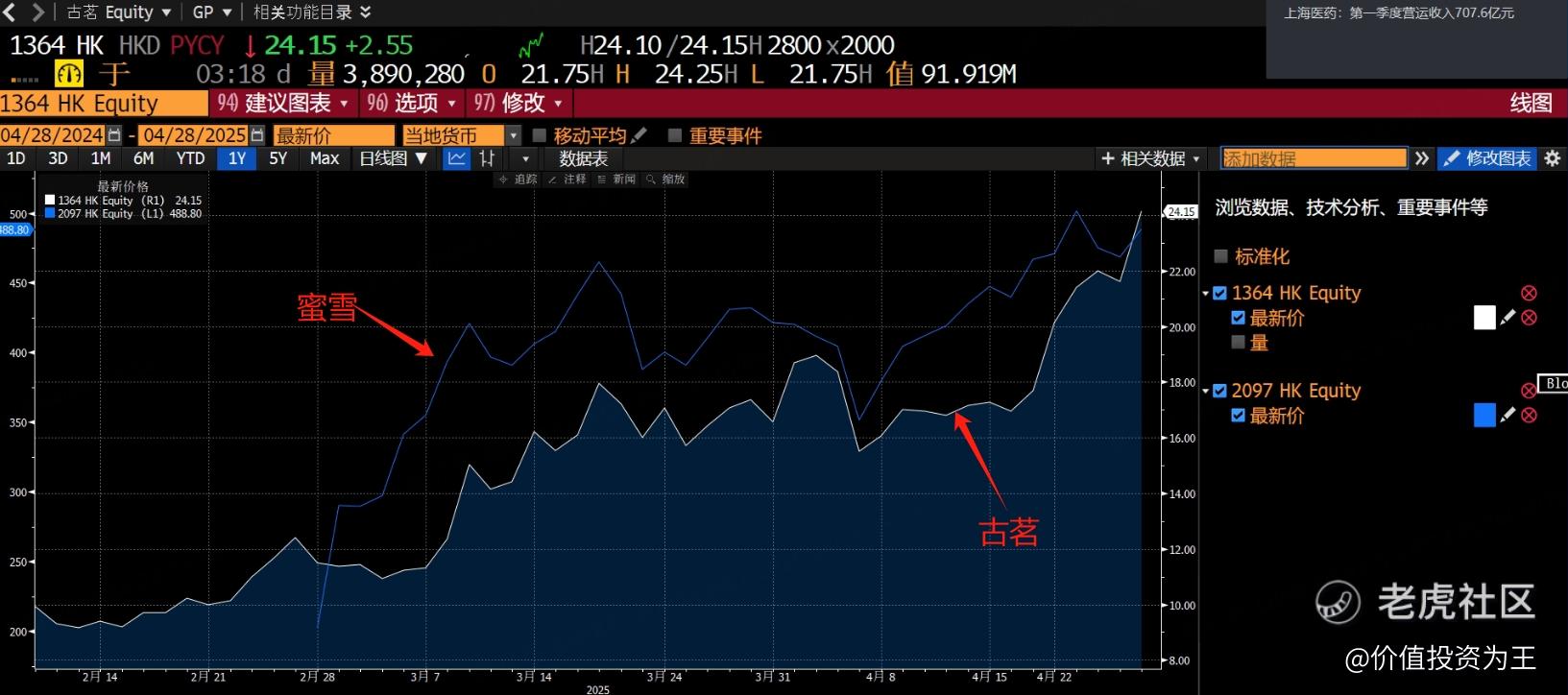

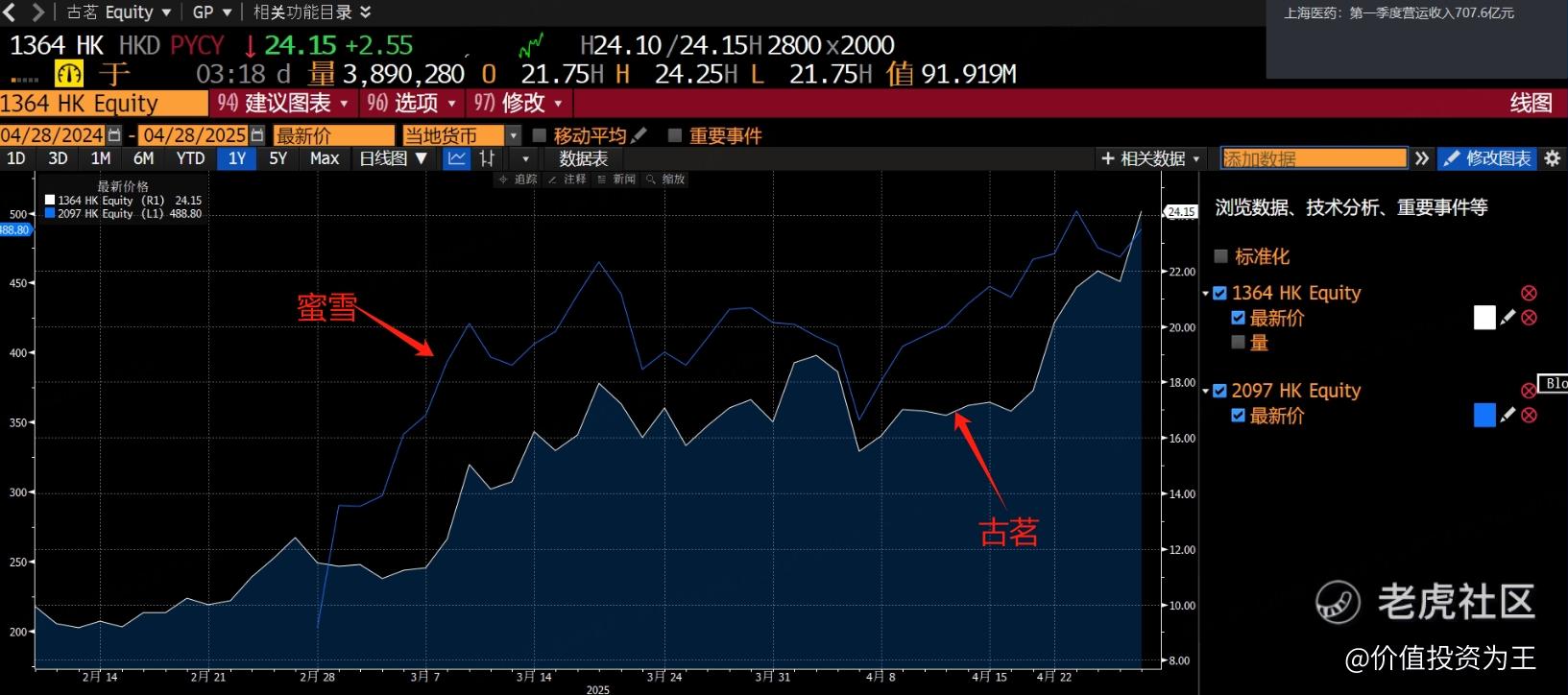

蜜雪集团的上市,打破了奶茶股上市首日破发的魔咒,当日大涨43%,随后一路飙升,至今涨幅已高达141%,令人咂舌! $蜜雪集团(02097)$

今年上市的古茗,首日虽然破发,但很快掉头向上,至今涨幅高达158%,同样令人咂舌! $古茗(01364)$

炸裂的表现,让投资者对沪上阿姨趋之若鹜,刚刚招股半日,老虎证券显示的认购倍数就超过了38倍:

火爆的背后,奶茶股基本面能否支撑?背后有没有隐忧?

首先,投资者之所以追捧蜜雪和古茗,在于两家公司优秀的业绩和超低的估值。

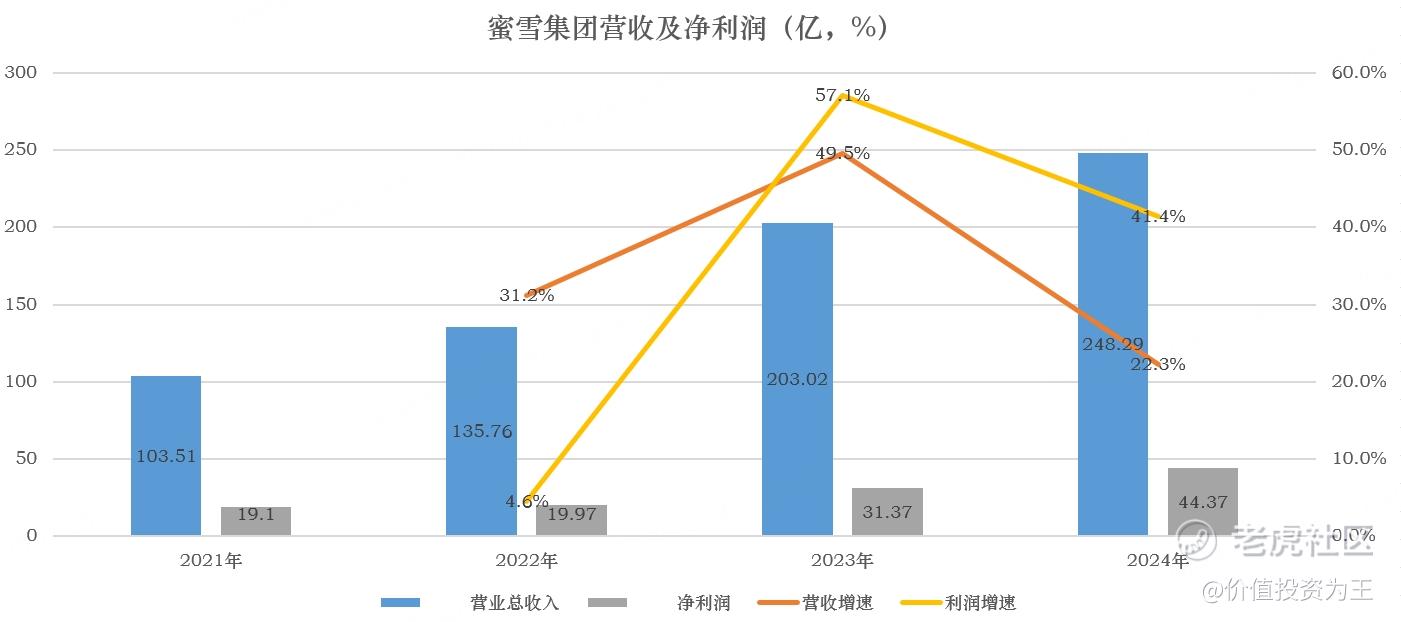

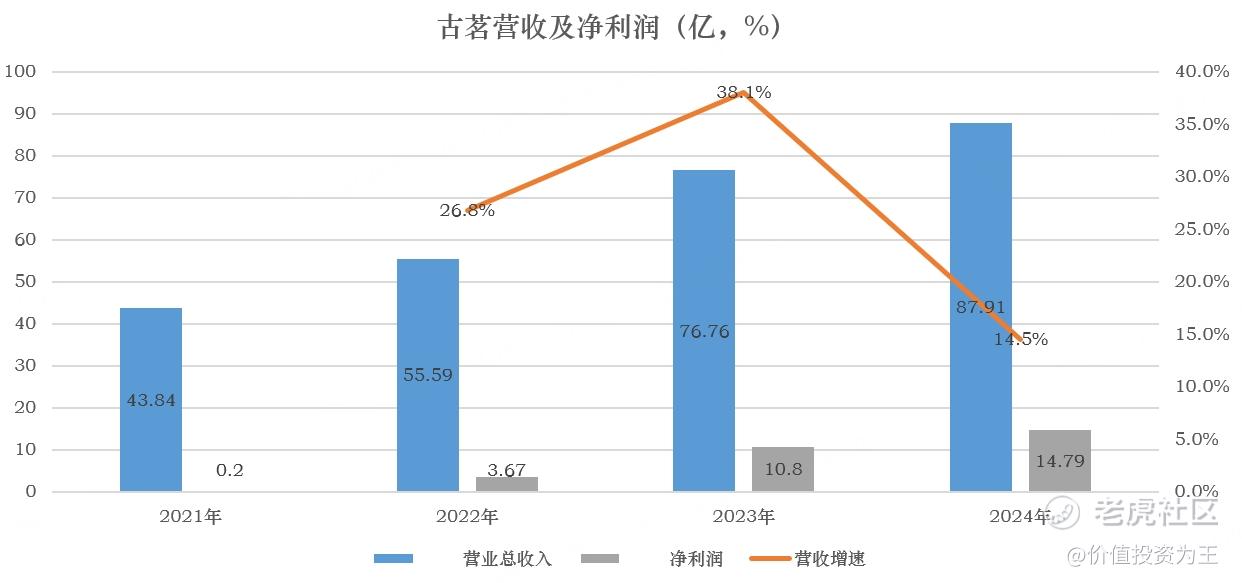

2024年,蜜雪集团营收248亿,同比增长22%,净利润44亿,同比增长41%;古茗2024年营收88亿,同比增长15%,净利润15亿,同比增长37%。

估值方面,蜜雪IPO时只有23倍,古茗16倍。

优异的业绩带动股价飙升,但目前,蜜雪的市盈率达到了37倍,古茗达到了32倍,这样的估值还有上升空间吗?

拿连锁界知名品牌星巴克为例,最近10年的估值,基本在20-40倍之间:

考虑到星巴克的品牌力远高于国内的奶茶,而且美股流动性远好于港股,因此,30多倍的蜜雪和古茗,算不上便宜。

除了估值接近高点外,奶茶公司的业绩有大幅放缓的风险。

无论是蜜雪还是古茗,亦或是茶百道、沪上阿姨,它们的盈利模式都是通过加盟来销售奶茶设备和原材料。

换言之,只有加盟的店铺越来越多,蜜雪们的业绩才会更好。

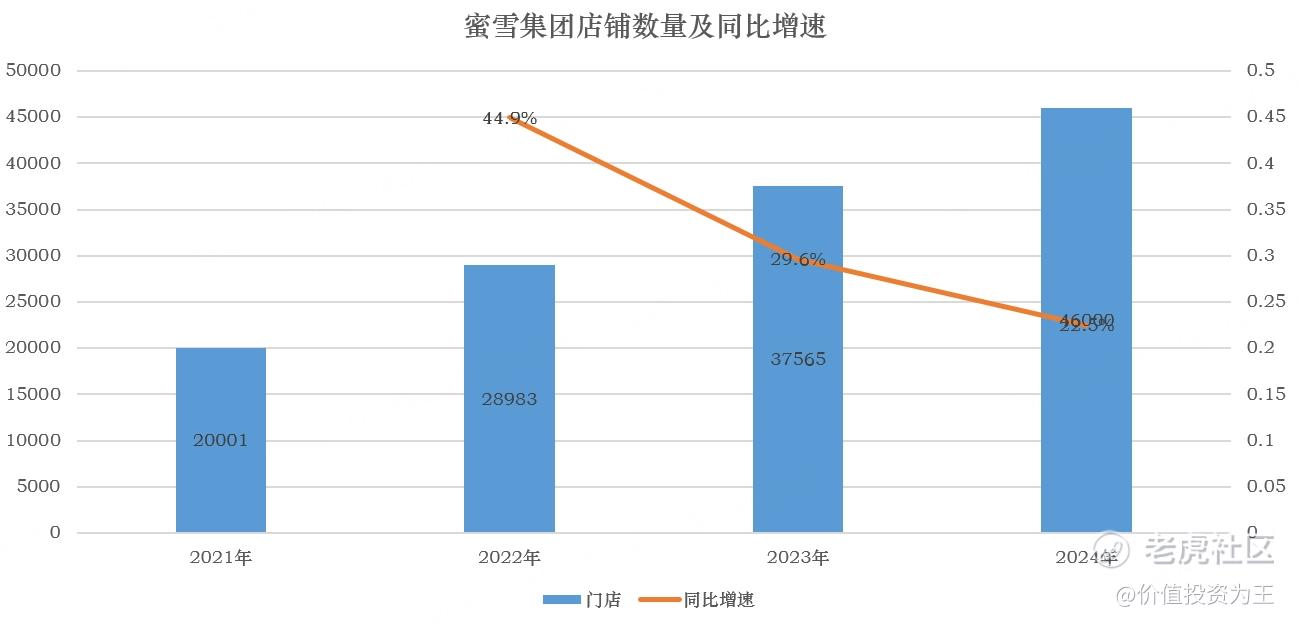

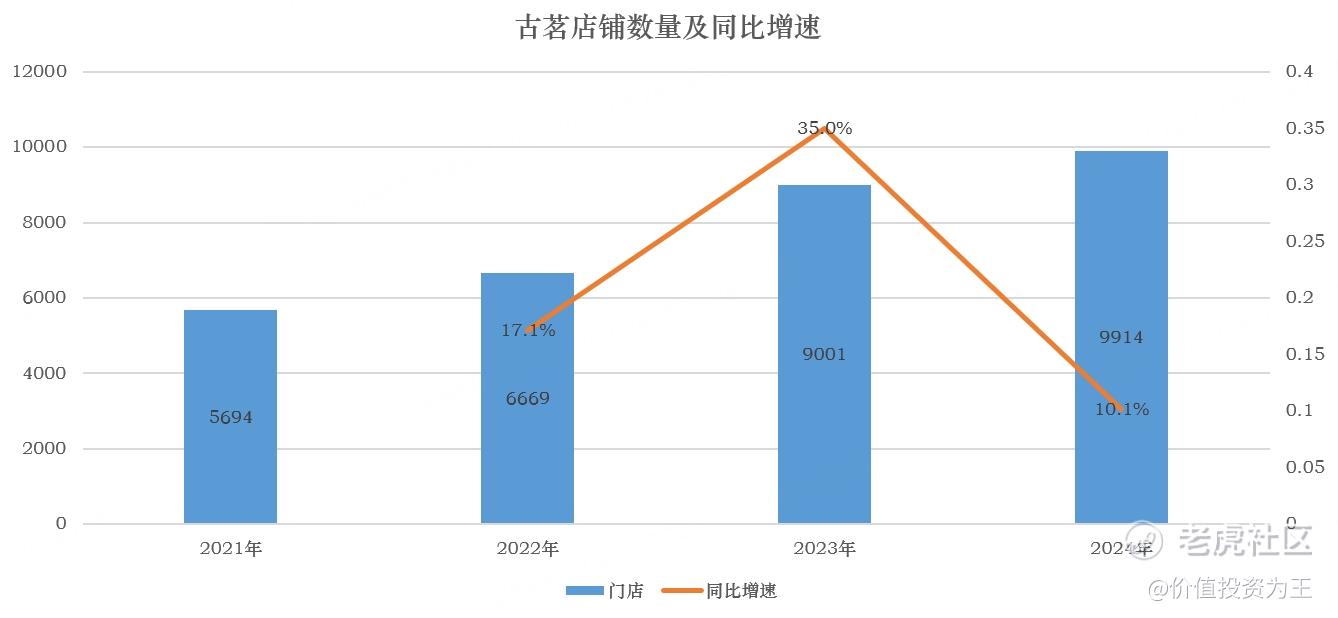

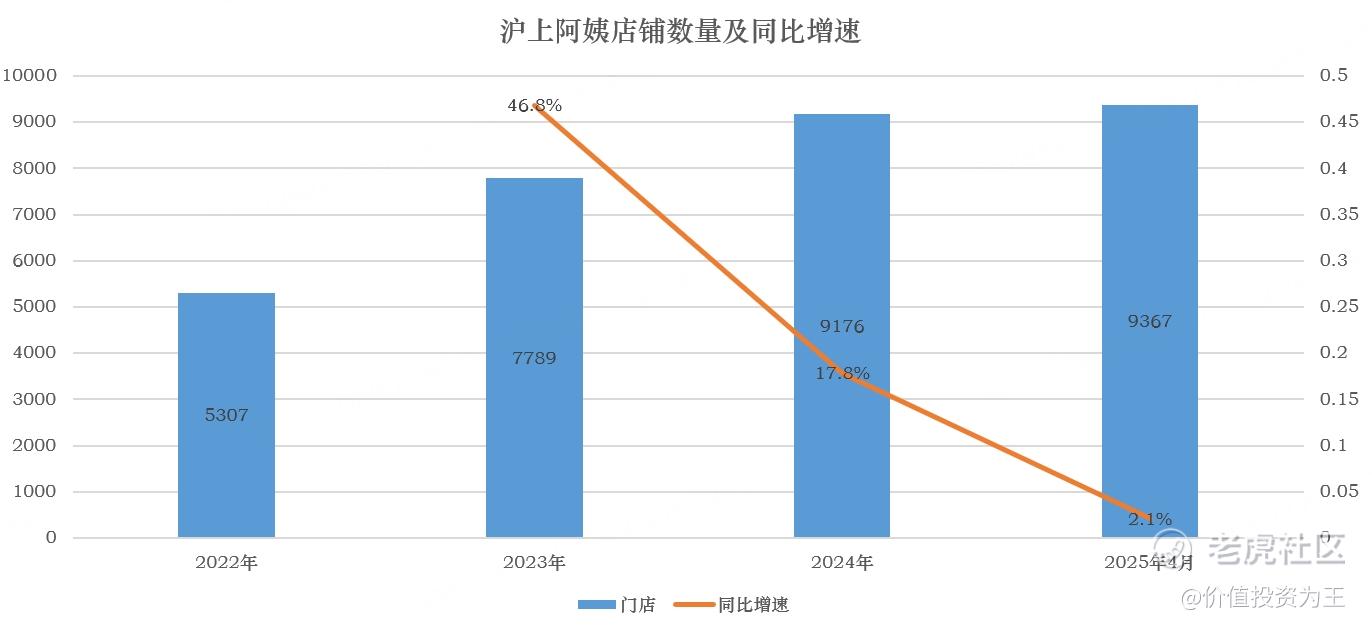

但是,目前蜜雪集团的店铺数量已经高达46000家、古茗9914家、沪上阿姨9367家,继续扩张的空间并不大。

如蜜雪集团2022年店铺数量同比增长44.9%、2023年增长29.6%、2024年增速就降到了22.5%:

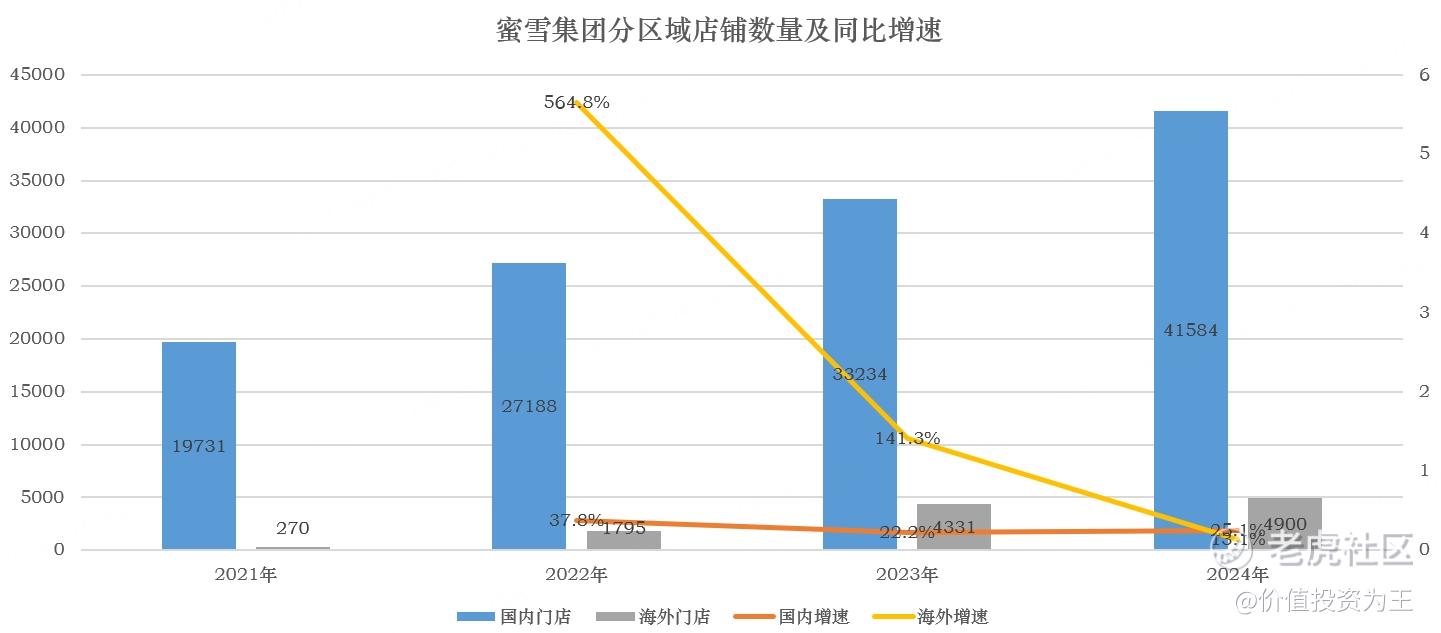

分区域看,蜜雪在国内的店铺数量保持了25%左右的增长,海外店铺数量为4900家,大幅低于国内,本来应该获得更高的增长,但去年增速只有13%:

店铺增速降低后,蜜雪的营收增速也从2023年的49.5%降到了22.3%:

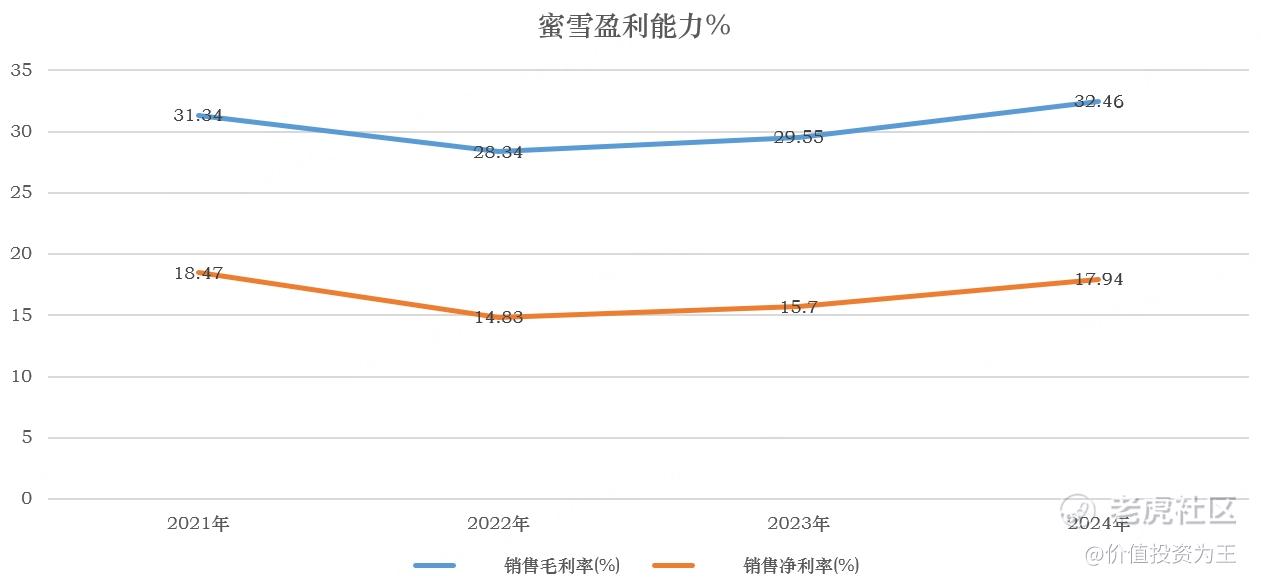

虽然蜜雪去年的净利润增速高达41%,但主要是原材料降价带来了毛利率的提升,展望未来,原材料成本持续下降难度较大:

古茗去年的店铺增速也降到了10%:

营收增速由38%降到了14.5%:

沪上阿姨去年店铺增速降到17.8%,今年前4月店铺数量达到9367家,较2024年底增加2.1%:

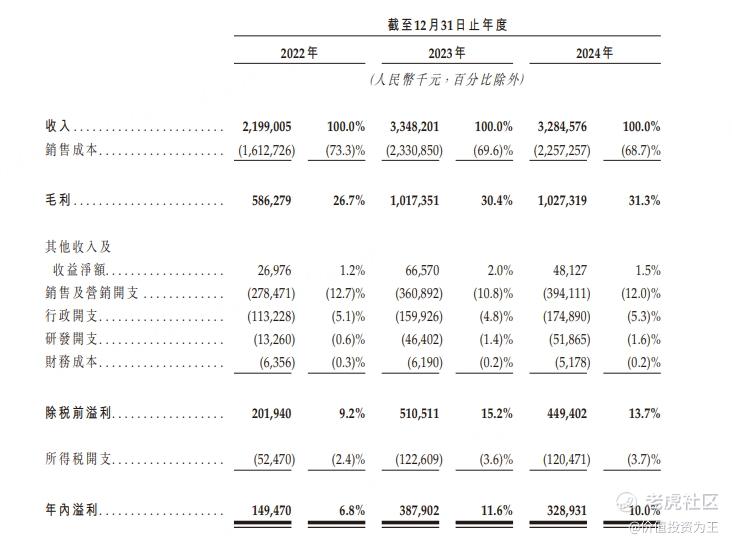

门店增速下降后,沪上阿姨的业绩开始掉头向下,2024年的营收同比下滑2%,净利润同比下滑15%:

今年一季度,沪上阿姨GMV为26.3亿,较去年同期增长5.2%。

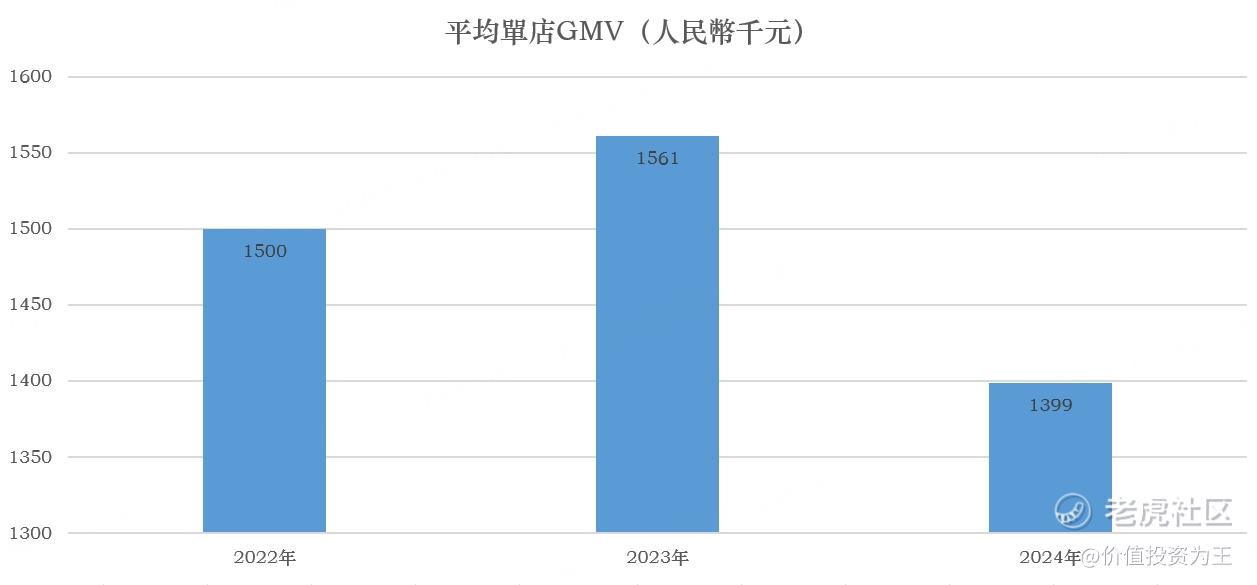

除了新开店铺增速下滑,奶茶企业也面临激烈的竞争和消费萎靡的影响,拿沪上阿姨为例,去年的单店GMV为139.9万,同比下滑10.4%:

古茗去年的单店GMV也同比下滑4.3%:

由此来看,奶茶股未来业绩增速很有可能会继续放缓,届时,30多倍的市盈率,可能有泡沫破裂的风险!

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56