市场波动中的信号洞察 ——鹏华碳中和混合基金致鹏友们的第四封信

亲爱的鹏友们:

展信佳!第二封信我们初步认识了“牛市也会有回撤”。

我们回归到实战操作,当你的持仓市值一周内回落 15%,你会:

A. 恐慌抛售怕被套牢 B. 逢低加仓期待反弹 C. 不知所措观望等待

正确答案取决于:这到底是上涨路途的中场休息,还是盛宴结束?

识别市场位置需要跳出情 绪干扰,借助成体系的指标工具进行理性诊断。今天,我们将以 A 股历史为参照,分析各指标工具和市场表现的关系,帮助大家在波动行情中找到自己的锚点。

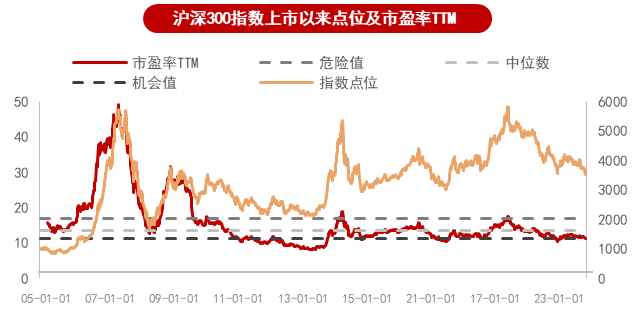

估值信号灯:低买高卖的标尺

市盈率(PE)分位数是判断市场估值水位的常用指标。2007 年全市场 PE 突破 70 倍(历史分位数 98%),2015 年创业板 PE 达 145 倍(分位数 99%),均构成显著泡沫特征。

我们可根据指数的估值历史百分位划分状态,再根据估值状态来辅助决定买入、持有或卖出。比如:

低于25%——低估

介于25%和75%之间——适中

高于75%——高估

当前数据:全 A 指数 PE18 倍,处于近十年 34% 分位,沪深 300 指数 PE12 倍(分位数 39%),中证 500 指数 PE27 倍(分位数 39%),整体估值处于适中区间,未现系统性高估。

数据来源:Wind,走势图区间为2004/12/31-2023/10/31,当前数据截至20250417。

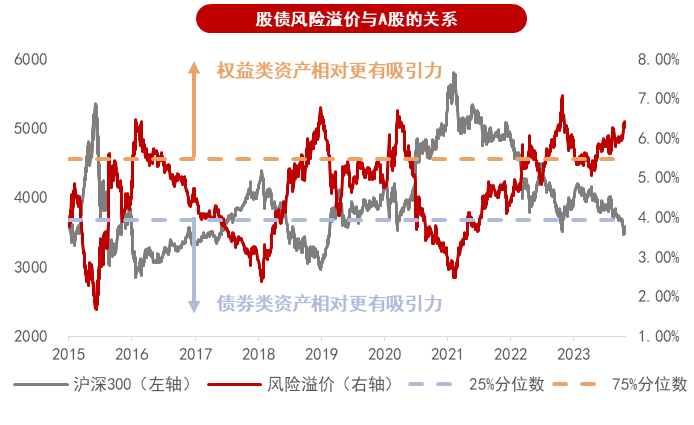

股债性价比即股债风险溢价,一般是指股票市场指数PE的倒数与10年期国债收益率的差值,可以反应股债的相对估值。

风险溢价越高,代表股市相对债市的估值偏低,权益资产相对更有性价比,对应未来一段时间内股市相对债市的超额收益在反转效应的驱动下可能走高。2015、2018、2021年风险溢价向下突破3%,随后都迎来牛市的落幕。

当前数据:当前沪深300风险溢价6.5%,处于较高水平,权益配置价值凸显。

数据来源:Wind,走势图区间为2015/1/1-2023/10/31。当前数据截至20250417。指数为沪深300指数(000300.SH),指数涨跌幅不代表基金涨跌幅,基金有风险,投资需谨慎。

资金信号灯:聪明钱的 “逆向操作”

主力资金(包括了公募基金、私募基金、社保、养老金、中央汇金、证金、外资、券商资金等)对个股和板块有着较为重要的影响。

回溯来看,汇金的历次增持(包括增持银行股),基本都在市场底部区域,且历史上汇金增持ETF后市场往往有所企稳,从短期效果来说确实具有一定的“稳定器“作用。

当前,关税政策不确定的大背景下,中央汇金等大资金再次“出手”。 这不仅是一次资金层面的操作,更是市场信心的提振信号。

北向资金与两融融资是A股市场中两股重要的参与力量。

北向资金背后是成熟市场的境外投资者或机构,他们反应灵敏、对市场行情的把握较为准确;

两融融资资金则以交易型投资者为主,他们巧用杠杆,出手果断。当融资净买入额快速上升时,通常被视为利好消息。

从历史来看,北向资金转为净买入的拐点领先于市场拐点,而两融融资净流入的拐点基本与市场拐点同步。

当前数据:两融净买入转弱,市场短期上涨动力不足。

数据来源:Wind,区间为2023/2/13-2025/4/17。指数涨跌幅不代表基金涨跌幅,基金有风险,投资需谨慎。

情绪信号灯:贪婪与恐惧的钟摆

市场情绪反映了投资者参与当下市场交易的意愿以及对未来市场走势的预期,也是投资指数基金的重要参考。

成交量是体现投资者参与市场的情绪和意愿的指标之一。

市场上涨但成交量萎缩形成量价背离,表明市场参与者对当前价位的认同度降低,追涨意愿不足。潜在趋势反转风险,在上涨趋势中持续出现量价背离,往往被视为短期见顶信号。

数据来源:Wind,区间为2024/4/17-2025/4/16。指数为沪深300指数(000300.SH),指数涨跌幅不代表基金涨跌幅,基金有风险,投资需谨慎。

当前,已出现量价背离情况,市场短期追涨意愿不足。

当前市场分析,综合以上,从长期指标来看,整体估值处于适中区间,未现系统性高估,股债性价比较高,中央汇金等大资金再次“出手”提振市场信心;短期指标来看,阶段性上涨动能不足。

当然,投资是一门艺术,而非科学。市场信号繁多,单一指标往往只能提供片面的参考。投资者需要根据自身情况和市场环境,灵活调整策略,避免被单一指标局限视野。

短期的涨跌让人感到不安,但历史经验告诉我们,情绪化的操作往往是投资的最大敌人。理性、耐心和持续学习,或许才是应对市场波动的长久之道。

基金经理后市怎么看?

基金经理 闫思倩:年初春季躁动行情表现较好,内需整体稳定,国内3月PMI数据超预期。但随着海外经济数据下行,关税预期升温,大盘压力较大。极端情况下,若全球贸易摩擦加重,而中国与非美国家贸易正常开展,我们建议下跌是机会,仍应配置科技成长和内需为主线。极端情况下,最差全球脱钩衰退风险加大,大盘压力可能更大。但全球不理性的概率非常低,而国内对冲政策准备充分,我们认为海外压力比国内更大,中国仍具备相对优势。待市场消化关税预期之后,科技成长为主线的慢牛终将回归,国内资产在全球相对性价比与优势仍将进一步被认可。稳增长政策是短期经济预期好转的抓手,政策仍有空间。中长期制造业和科技创新升级是未来高质量发展破局的关键,Deepseek带来科技自信,也是贸易争端的底气,很多科技成长行业迎来百花齐放,从算力,到AI应用,机器人,军工,创新药等。消费端国货崛起也产生更多现象级消费品机会,扩内需也是主要政策抓手。在AI科技周期下,机器人是制造业与AI结合的重要机遇,未来2-3年将迎来从0到1快速突破。随着整体经济预期触底,中长期看好大盘表现,尤其看好制造业与科技领域成长股表现,长期看,看好机器人发展空间。

(本文由鹏华基金供稿,以上信息仅供参考,不构成任何投资建议,亦不代表平台观点,请投资人独立判断和决策。)

以上内容与数据,与有连云立场无关,不构成投资建议。据此操作,风险自担。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56