博晖创新2024年财报:营收下滑18.53%,净利润扭亏为盈

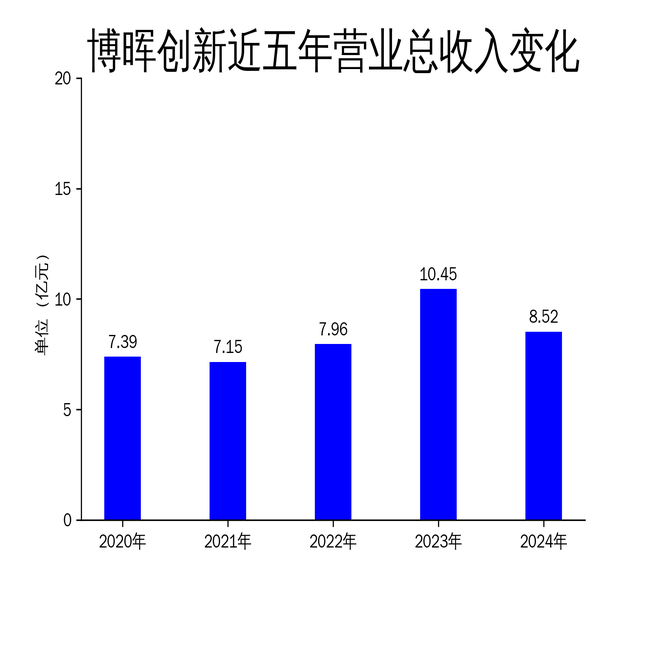

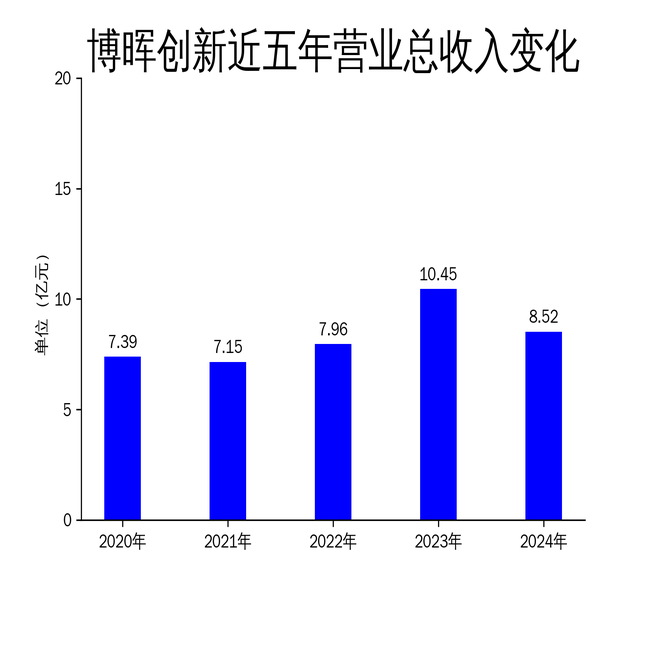

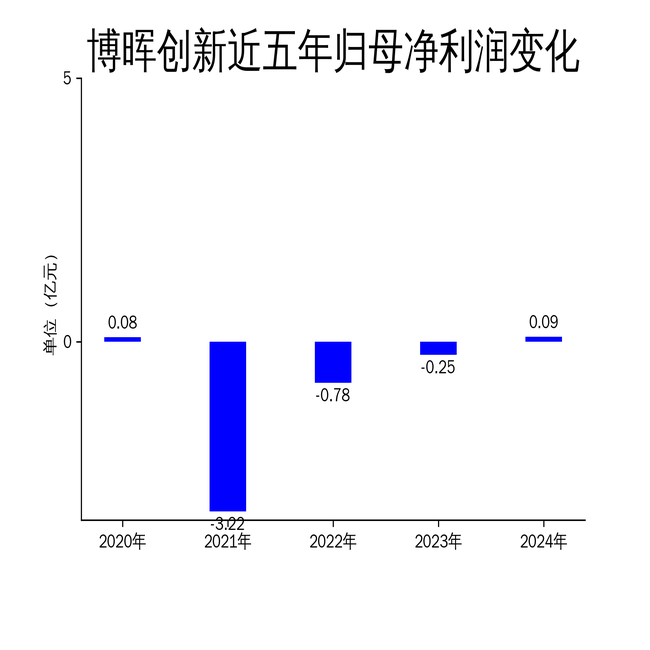

2025年4月28日,博晖创新发布了2024年年报。报告显示,公司全年实现营业总收入8.52亿元,同比下降18.53%;归属净利润为900万元,同比增长137.09%,成功扭亏为盈;扣非净利润为1,232.98万元,同比大幅增长144.58%。尽管营收下滑,但公司盈利能力显著增强,显示出一定的复苏迹象。

检验检测业务:收入下滑12.12%,HPV产品受集采影响

博晖创新的检验检测业务在2024年实现主营业务收入24,013.03万元,同比下降12.12%。其中,体外诊断等医用检测产品收入14,892.78万元,较上年下降13.96%;非医用检测产品收入9,120.25万元,较上年下降8.94%。公司的人体微量元素检测系统和HPV检测产品是检验检测业务的两大核心产品,但受安徽集采政策影响,HPV产品售价降低,终端用户需求也有所减弱,导致整体收入下滑。

公司检验检测业务的经营模式以仪器销售为基础,通过技术服务带动试剂销售。尽管公司在经销商选择上具有自主性,但集采政策的实施对产品价格和市场需求产生了较大冲击。此外,公司医疗器械注册证数量在报告期内变化不大,注销1个注册证,首次注册1个注册证,延续2个注册证,显示出公司在产品注册方面的进展较为缓慢。

生物制品业务:收入下降20.5%,血液制品销量减少

博晖创新的生物制品业务在2024年实现主营业务收入57,692.25万元,同比下降20.5%。主要原因是血液制品主要品种销量同比减少。公司旗下河北博晖和广东卫伦主要从事血液制品的研发、生产和销售,产品涵盖人血白蛋白、人免疫球蛋白和人凝血因子等。尽管公司持续加强生产管理,推行精益管理理念,但血液制品的销量下滑仍对整体收入产生了较大影响。

公司血液制品业务的经营模式依赖于单采血浆站的采浆量,报告期内执业浆站数量从16家增加至19家,但采浆量的增长并未带来销量的同步提升。此外,公司云南血制工厂的建设已经完成,但产品工艺验证、药品上市许可持有人变更等各项工作仍在推进中,显示出公司在生物制品业务上的进展较为缓慢。

财务状况:现金流紧张,存货增加18.34%

博晖创新在2024年的财务状况也面临一定压力。报告期内,公司经营活动现金流净额为-3,869.11万元,同比减少1.76亿元;筹资活动现金流净额1.98亿元,同比增加1.9亿元;投资活动现金流净额-1.87亿元,上年同期为-1.69亿元。公司现金流紧张,主要由于经营活动现金流的减少。

此外,公司存货账面价值为10.11亿元,占净资产的73.35%,较上年末增加18.34%。存货的增加可能意味着公司在销售方面遇到了一定困难,存货周转速度放缓。尽管公司研发投入金额为8,669.06万元,同比增长2.51%,但研发投入资本化率为39.42%,显示出公司在研发方面的投入并未完全转化为实际收益。

总体来看,博晖创新在2024年虽然实现了净利润的扭亏为盈,但营收下滑、现金流紧张以及存货增加等问题仍然不容忽视。公司在检验检测和生物制品两大业务板块均面临一定的市场挑战,未来如何在政策变化和市场竞争中保持持续增长,将是公司需要重点解决的问题。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56