斯莱克2024年财报:营收下滑8.45%,净利润暴跌206.39%,电池壳业务成唯一亮点

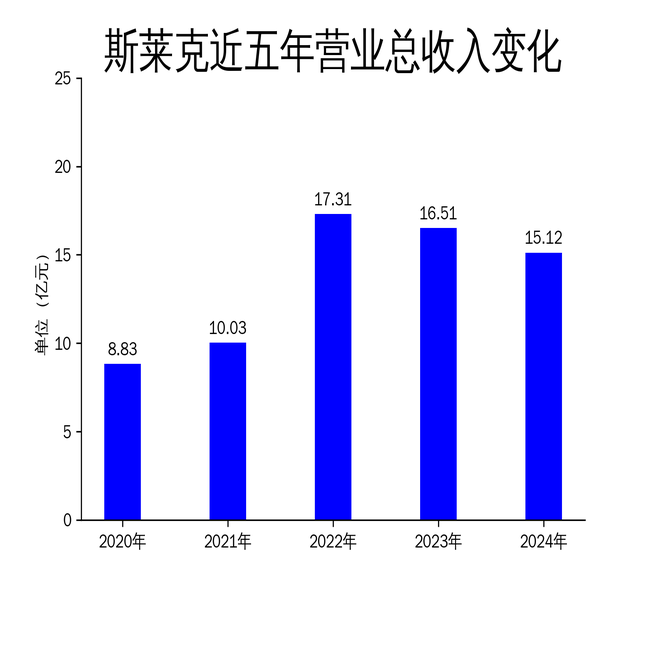

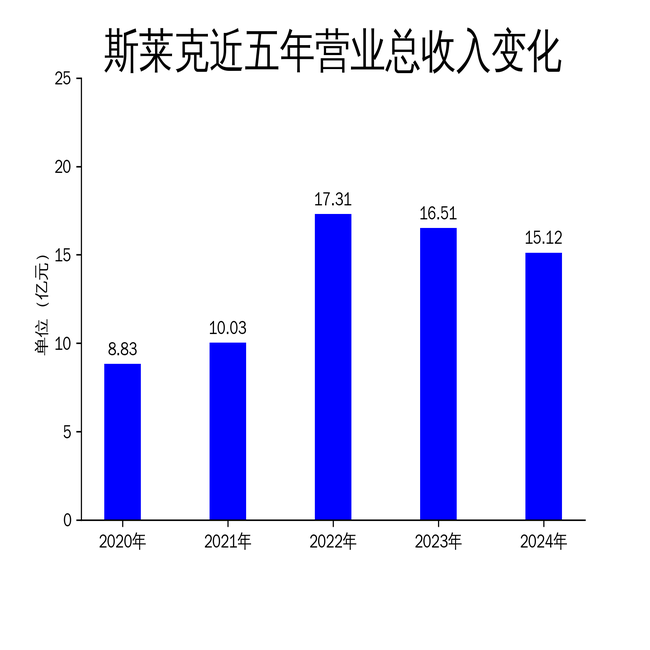

2025年4月28日,斯莱克公司发布了2024年年报。报告显示,公司2024年营业总收入为15.12亿元,同比下降8.45%;归属净利润为-1.37亿元,同比大幅下滑206.39%;扣非净利润为-1.57亿元,同比下降233.14%。尽管公司在新能源汽车电池壳业务上实现了51.41%的营收增长,但整体业绩仍面临严峻挑战。

传统设备业务承压,营收大幅下滑

2024年,斯莱克的传统易拉罐/盖设备业务遭遇了严重的周期性波动,营收同比下降50.02%。这一下滑主要归因于国内外啤酒、饮料包装需求的疲软,尤其是第四季度部分海外大额销售未能按计划完成,导致货运未达预期。尽管公司下游客户奥瑞金完成了对中粮包装的收购,进一步整合了行业资源,但短期内未能对斯莱克的业务产生显著提振。

此外,公司虽然在铝瓶高速自动化生产线制造项目上取得了一定进展,并开发了铝杯等新产品,但这些新业务的贡献尚未能弥补传统设备业务的巨大缺口。斯莱克在金属包装行业的多元化探索虽然值得肯定,但面对市场需求的变化,公司仍需进一步优化成本结构,提升生产效率。

电池壳业务快速扩张,但盈利尚未实现

新能源汽车市场的强劲需求推动了斯莱克电池壳业务的快速增长,2024年该业务营收同比增长51.41%。常州和盛方形电池壳的贡献尤为突出,公司在方形电池壳市场的占有率逐步提升。然而,尽管营收增长显著,电池壳业务仍处于亏损状态,主要原因是原材料价格波动、汽车行业削价竞销以及市场份额争夺激烈等多重因素。

斯莱克在电池壳业务上的技术优势不容忽视,公司自主研发的高速自动化产线已陆续投产,生产效率和质量得到了显著提升。然而,由于该业务尚处于爬坡期,研发和设备投入持续加大,短期内难以实现盈利。未来,随着自研新产线的更多落地和规模效应的形成,公司有望逐步改善电池壳业务的盈利能力。

研发投入减少,智能化转型持续推进

2024年,斯莱克的研发投入为5159.08万元,同比下降26.32%,研发投入占营业收入的比例也下降了0.83个百分点。尽管公司在技术研发上取得了一定成果,如拥有42项国家发明专利和122项实用新型专利,但研发投入的减少可能对公司未来的技术创新和竞争力产生不利影响。

在智能化转型方面,斯莱克持续推进易拉罐/盖和电池壳生产线的数字化、智能化升级,力求提高业务产线的高端化、智能化水平。公司还成功中标了新疆焦煤集团智能化煤矿建设项目,体现了其在生产场景智能化建设方面的阶段性成果。然而,智能化转型的长期效果仍需时间验证,公司需在保持技术优势的同时,进一步加大研发投入,确保在激烈的市场竞争中保持领先地位。

总体来看,斯莱克2024年的业绩表现不容乐观,传统设备业务的下滑和电池壳业务的亏损给公司带来了巨大压力。尽管公司在智能化转型和新产品开发上取得了一定进展,但如何在短期内实现盈利仍是公司面临的主要挑战。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56