中国长城2024年财报:营收微增5.83%,净利润亏损14.79亿

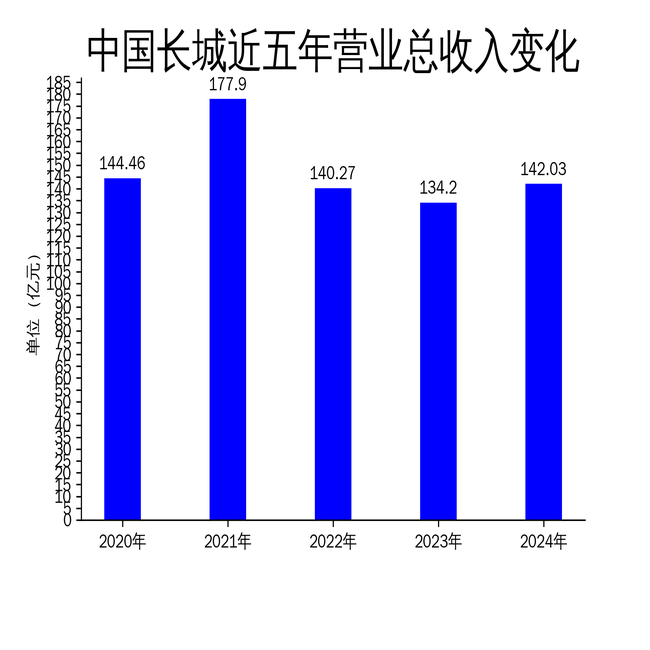

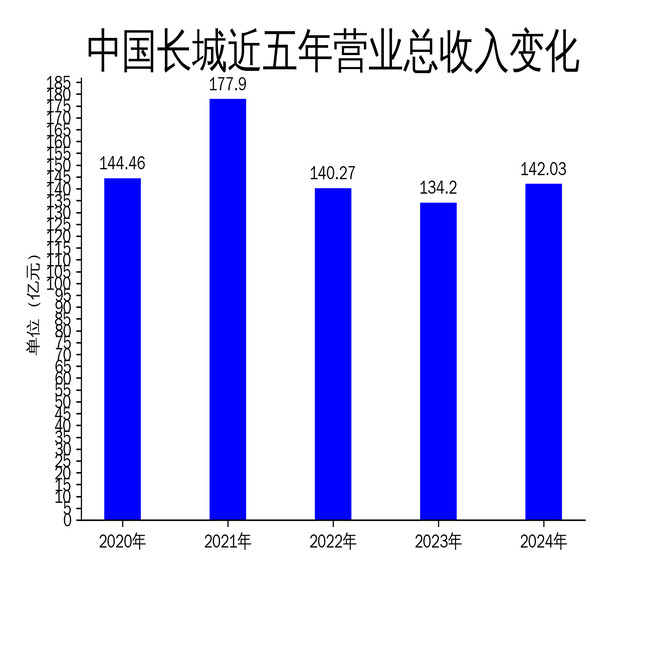

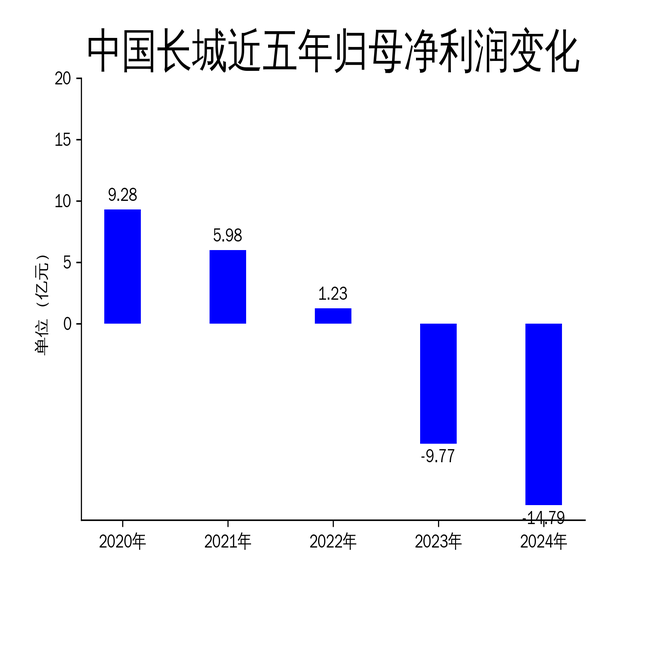

4月28日,中国长城发布2024年年报,报告期内公司实现营业总收入142.03亿元,同比增长5.83%;毛利润为21.81亿元,同比下降22.16%;归属净利润为-14.79亿元,同比大幅下降51.29%;扣非净利润为-14.80亿元,同比下降25.40%。尽管公司在计算产业和系统装备两大核心主业上取得了一定进展,但市场竞争加剧、行业政策调整等因素导致公司整体盈利空间受到挤压,利润总额大幅亏损。

计算产业:市场拓展与产品能力提升

中国长城的计算产业在2024年实现了收入增长,主要得益于市场拓展和产品能力的提升。在信创业务方面,公司抓住了银行、保险行业的市场增长机会,实现了重大突破,并在党政信创优势市场持续发力。国际业务方面,公司积极拓展海外大客户,实现了规模增长。整机部件业务方面,服务器电源市场需求增长,业务规模达到阶段性新高。

在产品能力方面,公司着力提升基于飞腾产品性能、降低成本,产品竞争力得到提升。同时,公司丰富了满足市场多样化需求的产品形态,以多路线产品提升市场投标能力。例如,S5000C产品整体赢标率大幅提升,D3000产品性能较上代产品提升2.5倍,AI服务器推出训推一体机型和高端训练等机型,拥有百亿规模参数大模型训练能力。

尽管计算产业取得了一定成果,但公司整体毛利率下降,盈利空间受到挤压。市场竞争加剧和行业政策调整是主要原因,公司需要进一步优化产品结构和提升市场竞争力。

系统装备:业务规模下滑,新兴业务突破

系统装备业务在2024年整体规模下滑,主要受政策调整和行业形势等因素影响。信息化装备业务因主要市场需求持续下降,对系统装备业务订单产生了较大影响。面对行业政策变化,公司不断突破,拓展新业务,强化科研投入和技术发展。

在海洋信息化、特种计算等新兴业务方面,公司获得了较大订单突破,预计将在2025年形成一定的收入新增量。海洋信息化业务涵盖海洋信息探测、通信核心产品,以及安全监测用分布式光纤传感监测装备,产品技术在业界领先。特种计算业务聚焦国产关键软硬件生态体系,整合特种计算机业务资源和力量,努力成为主流的特种计算产品和信息化系统骨干提供商。

尽管新兴业务取得了一定突破,但系统装备业务整体规模下滑对公司整体业绩产生了较大影响。公司需要进一步优化业务结构,提升新兴业务的盈利能力。

利润总额大幅亏损:市场竞争与成本增加

2024年,中国长城利润总额大幅亏损,主要原因包括市场竞争加剧、行业政策和产业周期调整等因素导致公司毛利率下降,整体盈利空间受到进一步挤压。为进一步聚焦主责主业,加快推动转型升级,公司主动调整业务结构,致使阶段性成本费用较上年同期增加。

此外,根据公司业务发展情况和外部经济形势,按照企业会计准则及公司会计政策等相关规定,公司基于谨慎性原则对各类资产进行全面检查和减值测试,计提相关资产减值准备。这些因素共同导致了公司利润总额的大幅亏损。

尽管公司在计算产业和系统装备两大核心主业上取得了一定进展,但市场竞争加剧、行业政策调整等因素对公司整体业绩产生了较大影响。公司需要进一步优化业务结构,提升市场竞争力,以应对未来的挑战。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56