突发重磅收购,蚂蚁出手!

4月25日,一则关于蚂蚁集团旗下全资子公司斥巨资要约收购港股券商的消息引发市场轰动。

港股券商耀才证券金融(01428)公告称,上海云进信息技术有限公司(以下简称“上海云进”)通过旗下子公司蚂蚁财富,以每股3.28港元的价格向耀才证券发起要约收购,较股份于最后交易日的收市价每股2.79港元溢价约17.6%。

值得一提的是,该公司在停牌前4月23日当天停牌的上午就开始上涨,随着盘中突然出现一笔超过1600万港元的巨额买单并拉升股价后,公司很快于11:10分发布短暂停牌公告以待刊发有关内幕消息,股价当日收涨9.32%,收3.05港元,对比要约收购价,仍有7.54%的差价。

该公司已申请周一(28日)恢复交易,预计复牌后肯定会上演爆炒行情。

不过,市场更加关心的是,上海云进此举突然收购港股券商,可能意味着什么?

01 突发巨额要约收购

据耀才证券金融公布,公司主席叶茂林向要约人转让50.55%持股,涉及8.57亿股,总代价28.14亿元,相当于每股作价3.28元。完成后,要约人及其一致行动人士持有公司股本50.55%,须按例提出强制性全面要约,涉资最多52.85亿元。

资料显示,耀才证券是一家香港头部本土券商,创立于1995年。2003年,中国香港取消最低佣金制度,耀才证券通过率先将佣金由0.25%调低至0.05%打响港股券商佣金战,被市场称为“平佣始祖”,而后该公司还推出多次开创性的服务业务不断吸引客户,发展成为在港股券商越发激烈的优胜劣汰的竞争中脱颖而出的本地龙头券商。

而作为收购方的上海云进信息技术有限公司,背景更是大有来头,其是蚂蚁集团旗下的全资子公司。上海云进持有各种投资,包括其全资子公司蚂蚁财富。

蚂蚁财富正是蚂蚁集团旗下的一站式理财服务平台,经营范围包括金融信息服务,金融产品研究开发、设计、咨询服务等。有超过150家资产管理机构在蚂蚁财富的平台上为数亿用户提供普惠金融服务。

目前耀才证券的业务范围包括港股证券买卖、股票孖展融资服务、证券托管及代理人服务、期货及期权买卖、杠杆式外汇买卖及现货黄金及白银买卖。2024年度未经审核税后纯利达4.76亿元,同比上升约8%。客户户口总数已经接近58万户,客户资产接近605亿元。

简单来看,耀才手上有证券交易、投顾咨询、融资、资管、期货交易、外汇交易等多张牌照,堪称全业务牌照。

不过,据报道,耀才证券的业务规模在港股市场并不算大,截止2024年12月,耀才证券按香港券商经济业务成交额算只排名在第30,月成交额约80亿港币,相当于1年960亿港元,占港股总成交0.3%。而头部的券商包括多为荷兰银行、摩根大通、摩根士丹利、瑞银、巴克莱、高盛花旗等国际投行占据,还有最近几年发展增速持续强劲的互联网券商富途证券等。

至于多数单纯的港股本地券商已经在激烈的市场竞争中逐渐被淘汰(近三年已有超过90家香港本土券商停止营业)。相对来说,耀才证券已经是本土券商中还能维持较好经营局面的幸运儿。

目前耀才证券的总市值51.77亿港元,动态市盈率8.74倍,估值显示较低。即使是以3.28港元的估值算其市盈率约为9.4倍,相比国内和港股的券商同行也要便宜得多。

所以此次上海云进巨资溢价收购耀才证券股权,一定程度上也算是得了便宜。

耀才证券表示,由于公司希望加速未来增长,与买方合作为公司提供重新调整其资金分配策略的机会,在提供短期股东回报与最大化长期股东价值之间取得平衡,更多的资金将重新投入业务,并透露日后会调整与末期股息金额。

上海云进方面也表示,对中国内地及中国香港的经济长远发展充满信心,并深信通过科技与财富管理的结合可带来巨大的市场机遇。借助其产品及技术创新能力,耀才有望将其服务扩展至年龄层分布更广泛的客户,并提升现有客户的体验,从而推动业务进一步增长,同时加速数字化转型。

此外,上海云进还表示,拟维持耀才的上市地位。

很显然,双方方向是一致的,利用双方优势资源互补和赋能,进一步做大做强,实现“双赢”。

所以市场对于此事情也是乐见其成,当然,除了同样服务港股市场的同行外。

值得一提的是,此次售股只有大股东叶茂林转让了其50.55%持股,要约方也已向叶茂林支付2.81亿港元即交易总额1成作为按金。而其他董事包括许绎彬、余韧刚、司徒维新、凌国辉均未有向蚂蚁出售股份。

后者或许也是看中了上海云进入主后可能给公司带来更大的增长机遇,因而惜售。

02 看中的是什么?

那么上海云进突然收购港股本土券商,又是为了什么?

笔者觉得,很可能是看上了耀才手上的全业务牌照资源,以及尚算可观的客户资源。

但更重要的,应该是看中了规模不断扩大、交易持续活跃的港股市场,以及由此所带来的高度确定且巨大的市场机遇。

近几年来,港股市场在多方面都呈现出了巨大的发展势能。

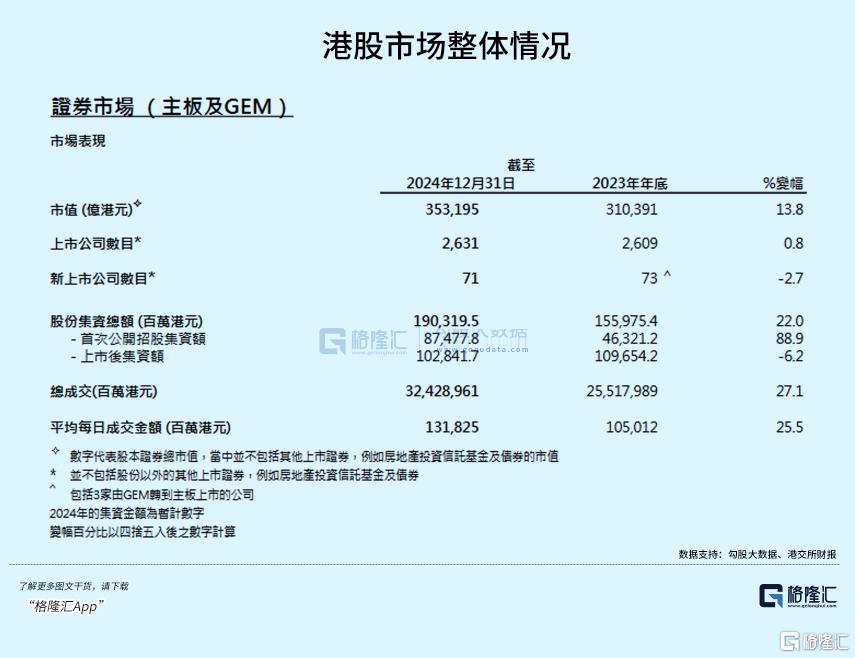

2024年度,港股市场总市值35.13万亿港元,同比增长13.8%,上市公司增加到了2631家,接近A股市场的一半;港股全年总成交32.43万亿港元,同比大幅增长27.1%,日均成交也1318.25亿港元,同比增长25.5%,活跃度明显提高。

更亮眼的数据是,截至2025年3月底,港股总市值超过40万亿元,同比上升32%。2025年首三个月的平均每日成交金额为2427亿元,较去年同期的994亿元大幅上升144%;首三个月的总集资金额为1071亿元,较去年同期的305亿元上升251%。

这些增速,堪称可怕!虽然可能是阶段性的数据,但也足够反映港股市场的活跃度,已经相比以往显著提升。

还有,据悉去年富途、老虎等互联网券商带动“港股通”开户数突破500万,年轻投资者占比超40%,日均交易笔数增长300%。

2024年度,南下资金净买入8078亿港元,累计净买入超3.6万亿港元,占港股日均成交额的15%-20%。今年净买入势头更猛,截至4月25日已达到6040亿港元,接近去年75%。

IPO方面,2024年港股IPO募资额达870亿港元,全球排名第四,2025年第一季度募资额同比增长268.5%,预计全年募资额或达1300亿港元。

还有证券化衍生品交易,港交所的2024年1月至11月的交易规模超过3437亿美元,以显著优势位居亚太市场之首。

还有,近几年港交所在加大与国内市场互联互通,以及推进国际化方面也不断打开新局面,为国内外投资者和机构加大参与港股市场提供了巨大便利和机会。

更值得一提的是,港股市场相较内地市场,非常集中地拥有全国最多、最优秀的互联网创新科技、创新经济领域方面的头部核心企业。这些企业在近年来呈现了更加蓬勃的发展势能,在股价增长上也反映出了巨大的增长潜力。

并且后续,还会有更多的中国优秀创新企业到香港上市,甚至最近两年国内在A股上市的大量行业巨头也纷纷登陆港股市场,这让港股市场的未来发展更加具备了增长潜力。

此外,特朗普回归以来,尽管全球市场再添不确定性,但香港市场作为资金自由流动、与美元联系绑定、市场制度相对完善,而且还有众多正在展示蓬勃生长势能的中国优秀企业,因而反而能得到国际资金的青睐(无论是看好中国的优秀企业还是出于撤出美股市场短期避险的需求)。近期我们也持续看到了国际大行不断发研报看好中国资产的风向。

可以确定,港股市场作为日渐壮大的中国资产获得国际资本参与投资的关键桥头堡,未来继续享受到多方面红利,继续稳健增长是必然趋势。

这样的市场,无论是股票及衍生品、基金、债券、理财或其他的金融产品,所带来的市场蛋糕必然是越来越巨大的。

所以回到上海云进(蚂蚁财富)的动作来看,我们就不难猜测为什么要收购耀才证券的意图了。

这也是它们在公告里面明写的将来要干什么的。

可以预计,凭借双方资源互补和赋能,结合体的竞争能力将增长一大截,能在服务港股市场的券商业务方面抢下更多份额是完全没问题的。

至于为什么选择耀才证券而不是其他本地香港券商,具体原因我们无法得知,或许是后者相比其他本地同行,比较纯粹或各方面相对合适一点吧。

但这不妨碍我们判定它的最终目的,肯定是看中了香港市场这一块不断变大变香的蛋糕。

而与上海云进结合的耀才证券,接下来能走出怎样的行情,我们一起期待。(全文完)

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56