高增长与低利润的悖论:天弘科技是不是估值陷阱

天弘科技在过去六个月左右的时间里股价波动剧烈,提供了诸多交易机会。奇怪的是,这家为人工智能提供基础设施设备的公司,其股价仍以高利润率的波动性 AI 概念股身份交易。有外国分析师认为,随着时光流转以及 2025 年每股收益(EPS)预测的上调,该股票的投资性价比更趋中性。

作者:Stone Fox Capital

AI 景气依旧

天弘科技以及亚马逊 ( AMZN ) 的消息似乎证实,尽管存在放缓担忧,AI 景气依然如故。该公司公布的 2025 年第一季度强劲成绩如下:

➢非美国通用会计准则(非 GAAP)每股收益 1.20 美元,超出预期 0.08 美元。

➢收入 26.5 亿美元(同比增长 19.9%),超出预期 9000 万美元。

关于 AI 景气的关键问题在于未来业绩,而天弘科技的这番表态强化了积极预期。公司预计客户会为其产品的任何关税影响全额埋单。

公司甚至上调了全年指引。天弘科技给出的 2025 年指引如下:

➢收入 108.5 亿美元(此前预期为 107 亿美元)

➢调整后营业利润率(非 GAAP)7.2%(此前非 GAAP 预期为 6.9%)

➢调整后每股收益(非 GAAP)5.00 美元(此前非 GAAP 预期为 4.75 美元)

➢调整后自由现金流预期维持 3.5 亿美元不变。

天弘科技指引的 2025 年收入几乎与当前分析师共识的 108.1 亿美元持平,仅对应 12% 的增长率。这家 AI 网络公司上调了年度收入目标,但公司在 2025 年第一季度达到 20% 的增长率后,仍预计全年收入增速将显著放缓。

2025 年更新的企业指引似乎强化了分析师的季度目标,如下表所示:

天弘科技预计 2025 年第二季度收入在 25.75 亿至 27.25 亿美元之间,高于共识预期的 26.1 亿美元。公司指引 2025 年第一季度收入在 24.75 亿至 26.25 亿美元之间,并以 26.5 亿美元的业绩超出指引上限。

即便天弘科技再次以 27.25 亿美元的业绩超出指引上限,这些数字也仅能支撑第二季度收入达到 12% 的增长率。随着这个季度的到来,增长故事发生了显著变化,公司似乎将增长率大幅下调至 12% 的区间,而过去五个季度的增长率均为 20%。

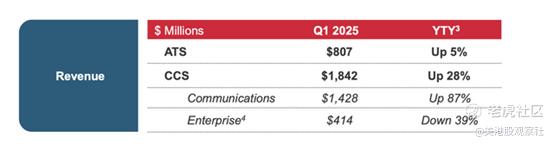

天弘科技持续见证超大规模客户对 400G 网络交换机的强劲需求,同时 800G 交换机的项目也在推进。通信终端市场在 2025 年第一季度实现 87% 的增长,销售额达到 14 亿美元,但企业销售大幅下滑。

截至年底,天弘科技对 2025 年年初过后增长放缓做了一些说明,通信领域的超大规模部分以 80% 的增速增长。该业务的问题在于企业与工业板块增长疲软或毫无增长,导致与 AI 机遇相比整体增长有限。

不过,好消息是 AI 故事依然完整。亚马逊出面证实 AI 需求依然强劲,即便是在市场可能误解了公司取消部分数据中心租赁的长期需求之后。

中性立场

过去几个月的股价走势凸显了天弘科技投资故事的令人困惑之处。该股在 2 月初市场高点时飙升至 140 美元以上,近期又在市场抛售潮中暴跌至 70 美元以下。

基于 2025 年每股收益 5 美元的目标,天弘科技的交易价格大致符合合理估值。AI 业务在过去几年看似强劲,但公司并未完全契合 AI 网络需求,而市场刚刚见证了市场疲软时会发生什么。

公司全年调整后营业利润率目标仅为 7.2%。如此低利润率的公司表明 400G 和 800G 网络交换机不够专有,无法支撑溢价定价。

尽管业务蓬勃发展,天弘科技2025 年第一季度的毛利率仅为 11%。从 2024 年第一季度到 2025 年第一季度,公司毛利率提高了 110 个基点,这一迹象进一步表明通信市场缺乏产品差异化可能轻易逆转这一利润率趋势。

该股以 2025 年更新后的每股收益目标的 18.4 倍市盈率(P/E)交易。对于当前的增长目标,这个市盈率较低,但投资者需要切实担忧销售增速降至 12% 将导致每股收益增速下滑。

投资故事的风险在于营业利润率回落至 5% 区间,类似于 2022 年和 2023 年的情况。仅仅因为利润率从 7% 以上大幅回落至 5%,2025 年 5 美元每股收益目标的大部分将被抹去,每股收益可能减少高达 30%。

总结

对投资者而言,关键要点是天弘科技仍在搭乘 AI 景气的顺风车。该股可能在最终下跌前反弹,AI 需求依然强劲。只是由于利润率风险,天弘科技公司的长期投资故事在这里不足以让人在股价高于 90 美元时对其持看涨态度。

$天弘科技(CLS)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56