诺力股份2024年财报:营收微增0.23%,扣非净利润下滑6.16%

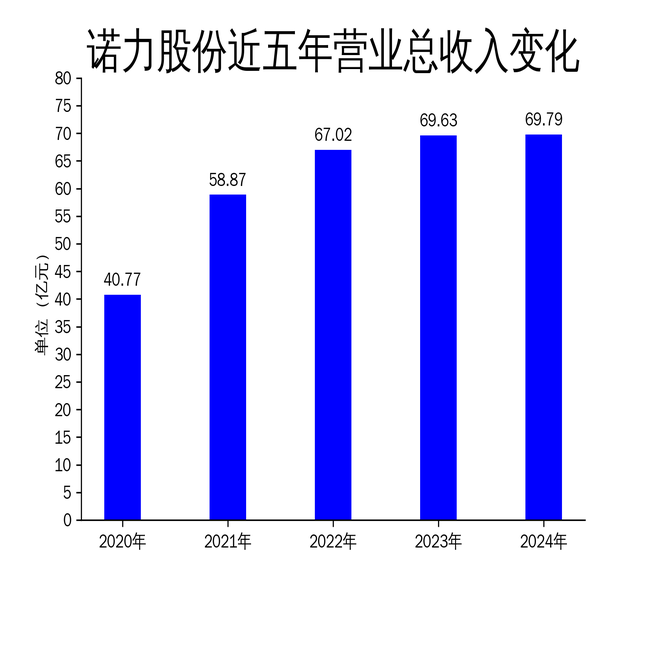

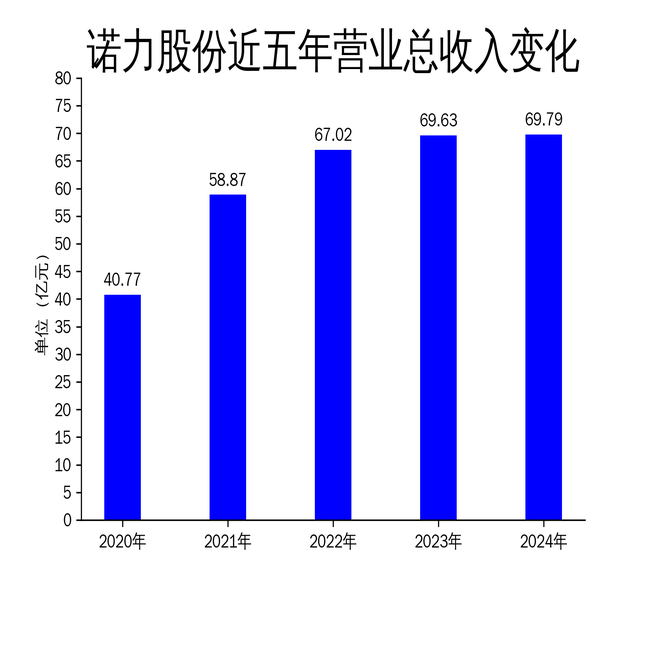

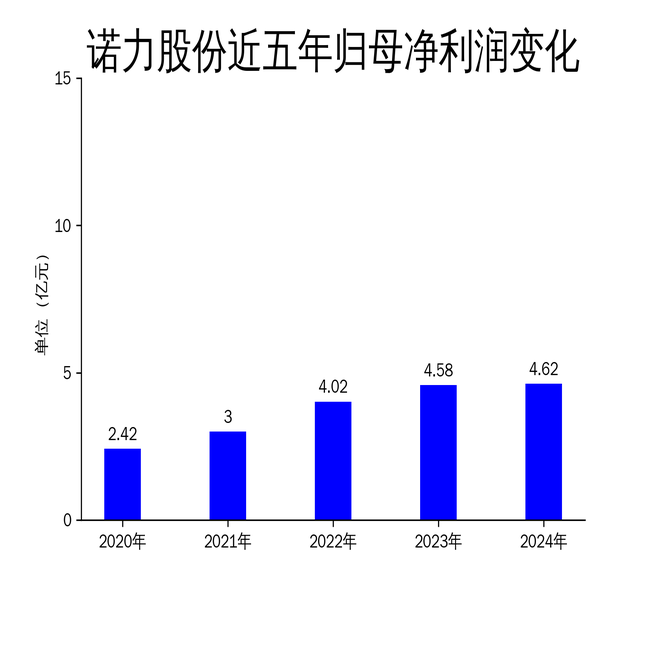

2025年4月27日,诺力股份发布2024年年报。报告显示,公司全年实现营业总收入69.79亿元,同比增长0.23%;归属于上市公司股东的净利润为4.62亿元,同比增长0.91%;扣除非经常性损益后的净利润为3.96亿元,同比下降6.16%。尽管营收和净利润实现微增,但扣非净利润的下滑暴露出公司在核心业务盈利能力上的隐忧。

营收增长乏力,扣非净利润下滑显著

诺力股份2024年营业总收入为69.79亿元,同比仅增长0.23%,远低于2023年3.89%的增速。扣非净利润同比下降6.16%,显示出公司在非经常性损益之外的盈利能力有所减弱。这一趋势与公司过去几年的高速增长形成鲜明对比。2022年和2021年,公司扣非净利润分别同比增长43.82%和45.07%,而2024年的下滑表明公司在核心业务上的竞争力可能正在减弱。

尽管公司管理层在年报中强调“全域创新”和“大车战略”的推进,但实际效果并未完全体现在财务数据上。特别是在全球经济形势复杂多变的背景下,公司未能有效应对市场挑战,导致核心业务盈利能力下降。

智能智造装备业务:订单稳定但市场占有率待提升

2024年,诺力股份的智能智造装备业务表现平稳,订单需求稳中有增,特别是在国外市场,海外拓展符合预期。公司通过加强新产品研发、优化产品结构、提升运营效率等措施,推动了大车产品体系的完善和核心零部件的供应效率提升。然而,尽管公司在电动叉车领域取得了一定进展,市场占有率仍有待提升,未来成长空间巨大。

值得注意的是,公司在智能智造装备业务上的毛利率和净利率水平持续改善,但这一改善并未完全转化为净利润的增长。这表明公司在成本控制和运营效率提升方面仍有较大改进空间。

智慧物流集成业务:科技创新成果显著但盈利能力不足

在智慧物流集成业务板块,诺力股份在2024年取得了显著的科技创新成果,申请专利25件,获得授权专利45件,参与制定标准7项。公司通过团队优化、人才引进和管理优化,提升了工程实施能力和系统集成的能效。然而,尽管科技创新成果显著,该板块的盈利能力并未显著提升,反映出公司在将技术优势转化为经济效益方面存在不足。

此外,公司在智慧物流集成业务上的投入较大,但回报率相对较低。未来,公司需要在提升技术壁垒的同时,进一步优化资源配置,提高该板块的盈利能力。

数字化转型加速,但效果尚未完全显现

诺力股份在2024年加速了数字化转型,推出了多款具备人脸识别、身份识别等功能的新一代智慧叉车,并在工业互联网平台建设方面取得了积极进展。公司入选了工信部工业互联网创新发展项目和省级重点工业互联网平台项目,展示了其在数字化领域的领先地位。然而,尽管数字化转型加速,其效果尚未完全体现在财务数据上。

公司管理层高度重视数字化建设,制定了“数字诺力”整体战略规划,并持续加大投入。然而,数字化转型的长期效益仍需时间验证,短期内对公司盈利能力的提升作用有限。

总体来看,诺力股份在2024年保持了营收和净利润的微增,但扣非净利润的下滑和核心业务盈利能力的减弱值得警惕。未来,公司需要在智能智造装备和智慧物流集成两大业务板块上进一步优化资源配置,提升市场占有率和盈利能力,同时加速数字化转型,确保在激烈的市场竞争中保持领先地位。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56