调板块、换券商威迈斯再闯IPO,募资“胃口”翻倍,董监高与供应商关系亲密遭问询

10月21日,深圳威迈斯新能源股份有限公司(简称“威迈斯”)回复了科创板首轮问询,内容涉及技术先进性、母子公司情况、售后服务等23个问题。

威迈斯成立于2005年,主要从事新能源汽车相关电力电子产品的研发、生产、销售和技术服务。

2019-2021年,威迈斯实现的营业收入分别为7.29亿元、6.57亿元、16.95亿元;实现的归母净利润分别为3413.8万元、551.12万元、7504.31万元。2020年,该公司业绩出现下滑。

值得一提的是,威迈斯曾于2019年6月提交深交所中小板上市申请,2020年8月被否。此次二度闯关A股的威迈斯能如愿吗?

实控人对赌压身,二度闯关募资“胃口”翻倍

2020年8月被否,11月披露辅导备案信息再度闯关,威迈斯并未放弃在A股上市的计划。不过,与上次不同的是,威迈斯的保荐机构由国信证券变为东方证券,上市板块也由深交所中小板变为上交所科创板。

威迈斯为何急于上市?或许从被多个对赌协议压身的实控人、总经理身上可以看出些缘由。

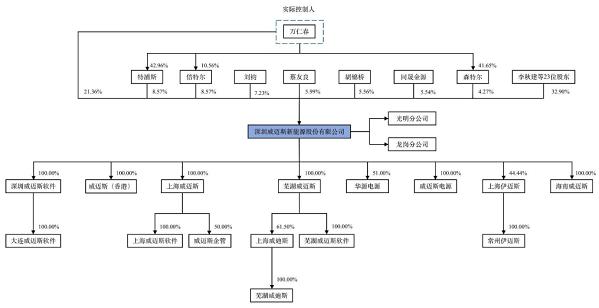

威迈斯控股股东、实控人万仁春合计控制威迈斯42.7724%的表决权。威迈斯董事、总经理刘钧,直接持有7.23%股份。

在2018年3月、12月以及2019年2月、2021年3月、2021年11月威迈斯进行的增资与股权转让中,万仁春、刘钧作为义务人与扬州尚颀、同晟金源、广州广祺、深创投集团等投资者签署了具有业绩补偿、股权回购等特殊条款的协议。

上述双方虽已签订了补充协议并解除相关条款,但补充协议约定若因撤回上市申请、上市申请不予通过等导致威迈斯未能挂牌上市的,股权回购等已被终止的条款将自动恢复效力。

在对赌协议的压力下,万仁春、刘钧选择了继续推动威迈斯A股上市,但上次被发审委指出的问题都解决了吗?

据悉,2017年至2019年,威迈斯售后服务费实际支出超过预计负债计提金额,该问题在首次申报中被发审委重点关注。在此次问询中,监管部门要求威迈斯就前次申报被否的相关问题是否得到解决进行说明。

威迈斯称,前次申报时其未能合理预估未来产品质量问题,对预计负债计提比例不充分,导致预计负债计提金额低于实际发生金额。本次申报,公司将预计负债计提比例从0.5%提升至1.5%。

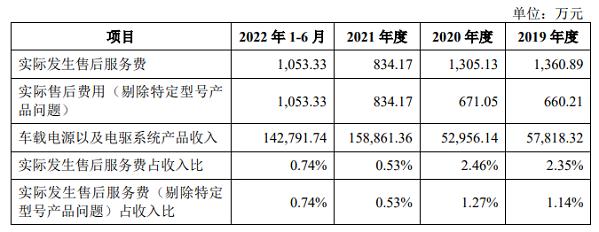

不过,在本次申报的报告期内,威迈斯仍存在预计负债计提额未能覆盖售后费用的情形。具体来看,2019年和2020年,该公司售后服务费为1028.41万元、1305.13万元,而同期计提的预计负债为867.27万元、794.34万元。

威迈斯表示,预计负债当期计提额未能覆盖售后费用的主要原因是为,客户指定供应商的原材料,而该等原材料存在一定的设计缺陷,使得其销售给客户的特定型号产品存在失效率偏高的情况,因此实际售后服务费用金额较大。

问询回复文件显示,威迈斯特定型号产品失效问题已逐步得到解决,2019年和2020年,剔除前述特定型号产品后的售后服务费分别为660.21万元、671.05万元,低于预计负债计提额。

来源:威迈斯招股书

募集资金用途问题也在前次申报时被发审委问及。发审委指出,威迈斯募投项目“龙岗宝龙新能源汽车电源产业基地建设项目”与深圳市龙岗区发展和改革局项目公示存在差异。

本次申报,威迈斯将募资用途进行了变更。威迈斯上次被问及的龙岗宝龙新能源汽车电源产业基地建设项目,已用自筹资金建设并逐步投产。此外,威迈斯新增了新能源汽车电源实验中心新建项目、补充流动资金项目,募资总规模也扩大了一倍,由6.27亿元增至13.32亿元。

拟募资5亿元用于补充流动资金是否合理也受到了监管部门的关注。威迈斯坦言,现有货币资金难以满足公司未来业务发展需求。

据招股书,截至2022年6月30日,威迈斯货币资金及理财产品余额为4.62亿元,货币资金和理财产品合计占资产的14.49%,占比较小。

威迈斯的偿债能力也弱于可比公司。2021年末,该公司流动比率、速动比率、资产负债率分别为1.28、0.91和68.38%,而同行业可比上市公司欣锐科技、英搏尔、汇川技术和精进电动的平均值为1.76、1.33、47.89%。

实控人对赌协议压身,公司偿债能力较弱、流动性较差,威迈斯有着较为充足的上市理由。

董监高曾在同一公司履职,与供应商股东存资金往来

威迈斯多名董监高及核心技术人员均有同家企业任职经历,例如,董事长万仁春和总经理刘钧都曾在在深圳市华为电气股份有限公司、艾默生网络能源有限公司等任职,任职年份均有重合。威迈斯部分董监高在任职威迈斯前或就已存在较为“亲密”的同事关系。

威迈斯还存在主要股东朋友和前员工共同成立公司,为其提供售后服务的情形。

2018年4月,徐洪澎、吴莉因看好新能源汽车的售后服务市场,共同设立易格思。成立之初,徐洪澎、吴莉、何赟分别持有易格思70%、25%、5%股份。随后,何赟因个人原因退出,徐洪澎将所持股份转由其朋友代持。易格思注销前,徐洪澎持有75%股份,吴莉持有25%股份。

公开资料显示,吴莉曾于2018年2月至7月任威迈斯售后工程师并负责车载电源售后服务;何赟曾于2015年6月至2018年6月期间,任威迈斯研发工程师;徐洪澎为万仁春、刘钧好友。易格思股东均与威迈斯之间存在一定联系。

易格思股东吴莉、徐洪澎还与威迈斯其他高管存在资金往来,关系较为亲密。

吴莉曾在2018年12月,因个人资金需求向威迈斯副总经理李莹莹借款5万元;

徐洪澎曾在2019年至2020年间,向李莹莹合计转款73万元,委托李莹莹帮忙取现并转交给其生活于深圳的家人,用于日常生活开支及上学等相关费用;威迈斯副总经理韩永杰曾因个人资金需求向徐洪澎借款20万元。

或许正是上述好友和前员工身份,让易格思成为威迈斯的唯一售后服务商变得顺理成章。2019-2021年,易格思来自威迈斯的收入分别为808.93万元、701.13万元和0万元,占营业收入的比重分别为96.10%、94.86%和0%。

不过,只靠“关系”拉来的业务并不能持久。2020年末,威迈斯为规范和完善业务环节开始组建售后服务部门,并停止与易格思的合作。易格思因未能有效拓展其他客户,经营难以为继,于2021年进行了注销。

值得注意的是,前次申报时威迈斯并未将易格思作为关联方披露。威迈斯解释称,易格思是由威迈斯的非关联方及前员工投资并经营公司,不属于《公司法》《企业会计准则第36号—关联方披露》等定义的关联方,易格思按规范运行的经营成果对威迈斯财务数据的影响较小。

威迈斯表示,鉴于在合作期间,威迈斯为易格思主要客户,易格思为威迈斯售后服务的唯一供应商,公司出于谨慎起见在本次申报时将易格思参照关联方进行披露。

被否三个月后重新闯关,威迈斯上市之心路人皆知。不过,威迈斯若想成功登陆资本市场首先要通过问询关,其对于售后费用、募投项目变更、未将易格思作为关联方披露等问题的解释是否被认可,将对公司上市进程产生重要影响。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47