威唐工业2024年财报:营收微增但净利润增长乏力,现金流压力凸显

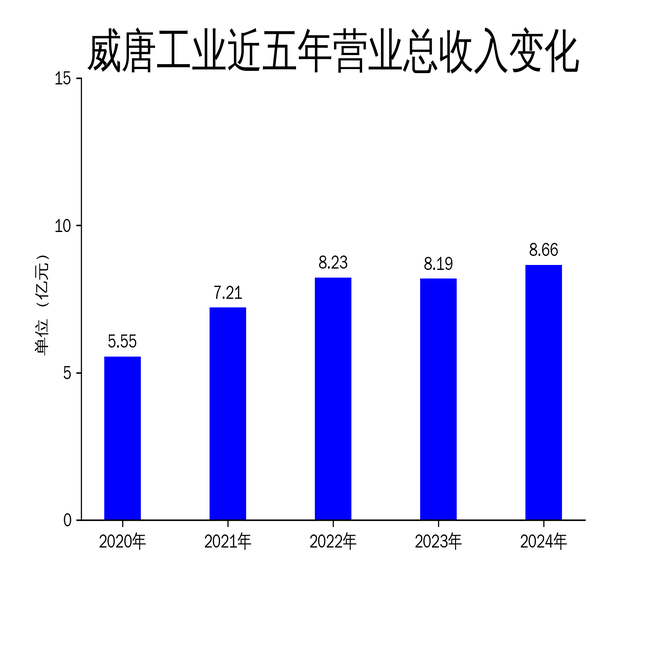

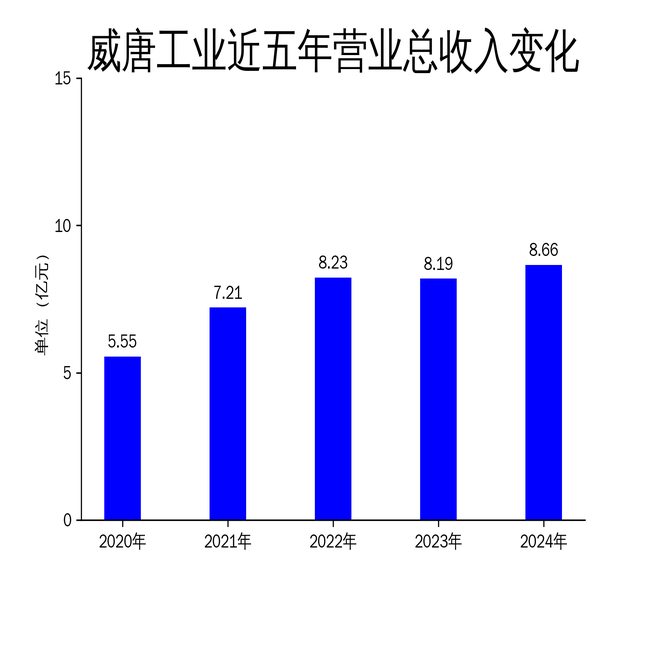

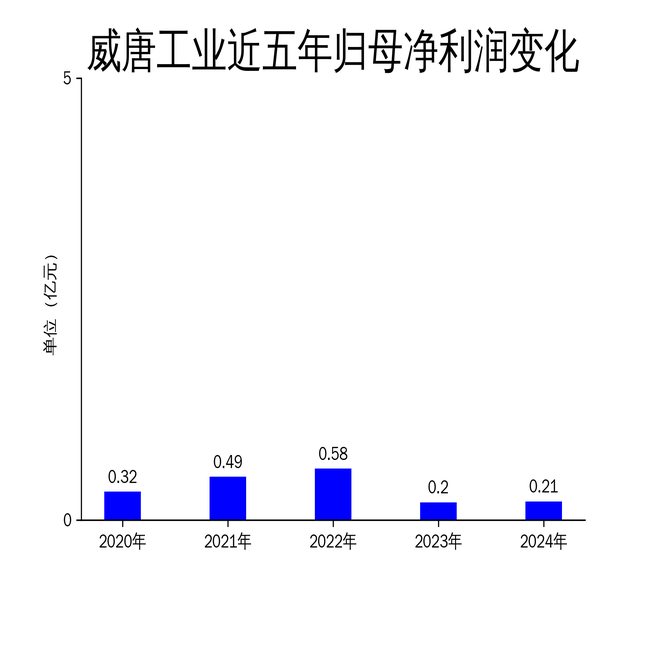

2025年4月27日,威唐工业发布了2024年年报。报告显示,公司实现营业总收入8.66亿元,同比增长5.69%;归属净利润为2086.37万元,同比增长2.70%;扣非净利润为1705.68万元,同比增长65.53%。尽管收入和净利润有所增长,但营业总收入滚动环比下降3.82%,归属净利润滚动环比下降41.02%,扣非净利润滚动环比下降39.41%,显示出公司盈利能力的不稳定性。

营收增长乏力,净利润表现平平

威唐工业2024年的营业总收入为8.66亿元,同比增长5.69%,这一增速相较于2021年的30.07%和2022年的14.09%明显放缓。归属净利润为2086.37万元,同比增长2.70%,增速远低于2021年的53.44%和2022年的18.30%。扣非净利润虽然同比增长65.53%,但绝对值仅为1705.68万元,显示出公司核心业务的盈利能力依然较弱。

从历史数据来看,威唐工业的净利润增长自2021年以来持续放缓,2023年甚至出现了64.78%的同比下滑。尽管2024年有所回升,但整体表现依然不尽如人意。公司净利润的波动性较大,反映出其在市场竞争中的脆弱性。

新能源汽车业务增长显著,但整体业务结构单一

报告期内,威唐工业在新能源汽车相关业务方面取得了显著进展。公司冲焊零部件-BEV产量较去年同期增长44.43%,销售量增长32.99%,主要得益于下游客户新能源汽车产销量的大幅增长。这一业务板块的增长为公司整体营收贡献了重要力量。

然而,威唐工业的业务结构依然较为单一,主要依赖汽车冲压模具和冲焊零部件的研发、生产和销售。尽管公司在新能源汽车领域取得了一定进展,但整体业务结构并未发生重大变化,过度依赖单一业务板块的风险依然存在。此外,公司模具业务的收入在2024年第四季度同比下降15.0%,显示出该业务板块的疲软。

现金流压力凸显,投资活动大幅增加

2024年,威唐工业的经营活动产生的现金流量净额为9655.41万元,同比减少43.92%,主要原因是原材料采购支出增加。投资活动产生的现金流量净额为-15,043.10万元,同比减少44.06%,主要由于新能源汽车核心冲焊零部件产能项目的投入增加。筹资活动产生的现金流量净额为-12,506.69万元,同比减少146.25%,主要由于去年同期非公开发行股票取得募集资金所致。

公司现金流量的显著下降,尤其是经营活动现金流的大幅减少,显示出公司在运营资金管理上的压力。投资活动现金流的负增长则表明公司在产能扩张方面的投入较大,短期内可能难以实现回报。筹资活动现金流的减少则进一步加剧了公司的资金压力。

研发投入增加,但技术创新成效待观察

2024年,威唐工业的研发投入为3448.48万元,同比增长5.72%,占营业收入的比例为3.98%。公司表示,将继续深耕汽车冲压模具和冲焊零部件业务,加强技术创新和产品研发,提升产品质量和服务水平。

尽管研发投入有所增加,但公司在技术创新方面的成效尚未完全显现。报告期内,公司并未推出具有显著市场竞争力的新产品或技术,显示出研发投入与市场回报之间的不匹配。未来,公司需要在技术创新方面加大力度,以提升产品的市场竞争力。

未来展望:全球化布局与产业整合

威唐工业在年报中表示,未来将继续加强技术创新和产品研发,提升产品质量和服务水平,进一步拓展国内外市场。同时,公司将积极推进全球化产能布局,通过产业整合协同,提升公司经济效益,为股东创造更大的价值。

然而,公司在全球化布局和产业整合方面的具体举措尚未明确,未来能否通过这一战略实现业绩的显著提升仍有待观察。此外,公司在现金流管理和业务结构优化方面的挑战依然存在,如何在保持现有业务增长的同时,实现多元化发展和资金链的稳定,将是威唐工业未来需要重点解决的问题。

总体来看,威唐工业2024年的财报显示出公司在新能源汽车业务方面的增长潜力,但整体营收和净利润表现平平,现金流压力凸显。未来,公司需要在技术创新、业务多元化和资金管理方面加大力度,以应对市场竞争和行业变化带来的挑战。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56