宏达电子2024年财报:营收利润双降,模块业务成亮点

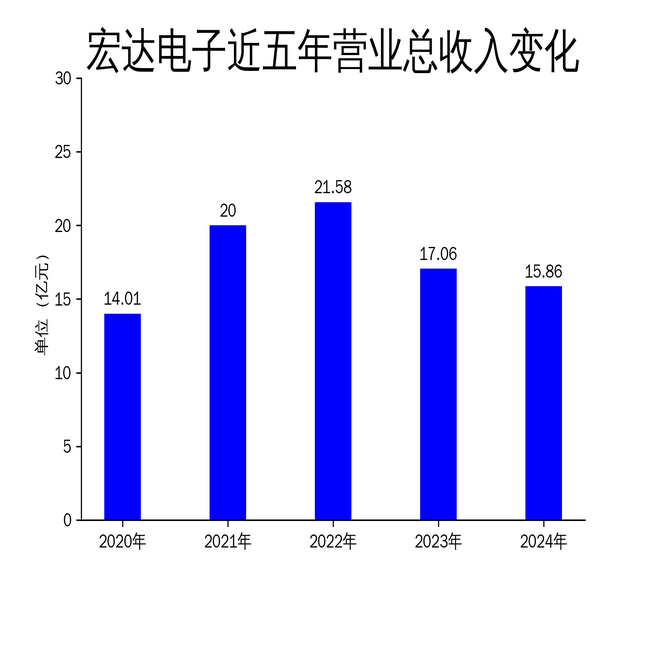

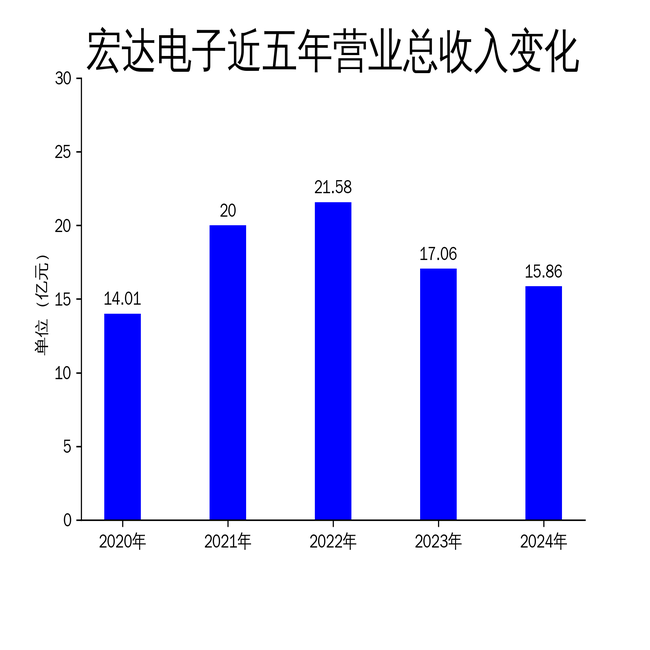

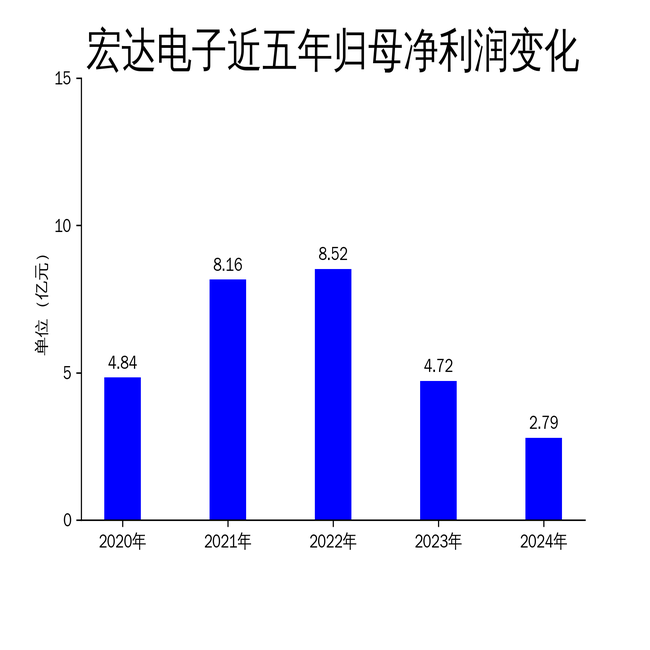

2025年4月27日,宏达电子发布2024年年报。报告显示,公司2024年实现营业总收入15.86亿元,同比下降7.07%;归属净利润2.79亿元,同比下降40.81%;扣非净利润2.26亿元,同比下降40.38%。尽管公司在模块类业务上取得了一定增长,但整体业绩仍受行业需求疲软和成本控制压力的影响。

营收利润双降,行业需求疲软成主因

宏达电子2024年的业绩表现不容乐观。营业总收入同比下降7.07%,归属净利润和扣非净利润分别下降40.81%和40.38%。这一下滑趋势与公司所处的高可靠电子元器件行业的中下游需求疲软密切相关。客户项目推进速度缓慢,对成本控制的诉求增加,导致公司在收入规模和利润规模上均出现较大幅度的下降。

从环比数据来看,2024年的营业总收入、归属净利润及扣非净利润相较于2023年分别减少了3.93%、19.67%以及17.09%。这表明尽管公司采取了一系列降本增效措施,并积极开拓新市场以促进模块类产品销售增长,但仍未能完全抵消整体业绩下滑的影响。

此外,公司的管理费用达到30,143.01万元,同比增长5.64%,主要用于增加市场投入以应对挑战并寻找新的增长机会。然而,研发投入却有所减少至13,804.75万元,同比降低14.32%,反映了企业在当前环境下对研发活动更加审慎的态度。

模块业务逆势增长,多品类发展稳步推进

尽管整体业绩下滑,宏达电子的模块类业务却实现了逆势增长。报告期内,模块及其他业务收入较上年同期增长8.34%,占总营收的比例已超过20%。这一增长表明公司在多品类发展的道路上稳步前行,进一步实现长期可持续发展。

模块类业务的增长主要得益于公司不断开发新的下游客户需求,积极发展新的业务增长点,提升产品的市场竞争力。公司在巩固高可靠产品业务的同时,积极进行民品业务的开拓,民品销售收入持续上涨。这一战略调整在一定程度上缓解了整体业绩下滑的压力。

然而,模块类业务的增长并未能完全抵消元器件业务的下滑。报告期内,元器件营业收入较上年同期下降10.53%,显示出公司在传统业务领域仍面临较大挑战。

研发投入减少,技术创新面临考验

2024年,宏达电子的研发投入为13,804.75万元,同比下降14.32%。这一减少反映了公司在当前环境下对研发活动的审慎态度。尽管公司在技术创新领域取得了一定成就,但研发投入的减少可能对未来的技术突破和产品创新带来不利影响。

报告期内,公司共开展了22项科研项目,其中政府及合作项目5项,自筹项目17项。微小高压变压器、有机薄膜电容器、限流开关器等项目通过了产品定型和项目验收,推出了国内高精尖的变压器、电容器、开关器。截至2024年底,公司累计拥有专利397项,其中发明专利57项、实用新型专利339项、外观专利1项,获得计算机软件著作45项,集成电路布图设计3项。

尽管公司在技术创新领域取得了一定成就,但研发投入的减少可能对未来的技术突破和产品创新带来不利影响。公司需要在保持技术领先的同时,进一步加大研发投入,以应对日益激烈的市场竞争。

宏达电子在2024年面临了严峻的市场挑战,尽管模块类业务取得了一定增长,但整体业绩仍受行业需求疲软和成本控制压力的影响。公司需要在未来进一步优化业务结构,加大研发投入,以应对市场变化,实现长期可持续发展。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56