时代大考来临,华大基因(300676.SZ)的破局突围之路

在全球产业链重构与科技博弈加剧的当下,“自主可控+国产替代”正演化成资本市场最清晰的价值锚点。在这轮时代大考中,真正具备底层创新能力的科技企业正显露出穿越周期的韧性。

华大基因最新披露的2024年度业绩显示,公司实现营业收入38.67亿元。作为中国乃至全球极少数实现基因科技全产业链、全应用场景覆盖的领军企业,在复杂多变的外部环境中,这份成绩单引发市场深思:当技术自主创新成为生存刚需,华大基因如何穿越周期?

行业承压寻突破,结构韧性谋新篇

在行业整体承压的背景下,华大基因2024年度报告呈现出独特的结构韧性。在逆周期环境中仍勾勒出清晰的发展脉络。

在生育健康领域,尽管新生儿出生率持续走低,华大基因却凭借其在该领域的深厚积累与前瞻布局,展现出相对稳健的态势。其中新生儿遗传病基因筛查业务营业收入同比增长约47.38%;辅助疾病临床诊断方向的遗传病基因检测系列业务营业收入同比增长约53.13%。

公司不仅构建了覆盖婚前、孕前、孕期、新生儿及儿童全周期的出生缺陷三级防控体系,还通过精准定位民生需求,成功承接了多地如广州、杭州等地推广孕妇外周血胎儿游离DNA产前筛查及出生缺陷检测服务项目,有效促进了出生缺陷的预防与减少,也进一步提升了其业务渗透率。

市场前景上来看,公司积极持续拓展产品布局,优化成本以及国产率,将基因检测从二级预防向一级以及三级预防业务不断延伸,向外扩展业务边际,在提高市场渗透率的同时向上打开市场空间。

同时,华大基因在肿瘤与慢病防控领域则增长显著。其中,肠癌检测以同比270.60%的增速成为亮点,HPV检测与阿尔茨海默风险基因检测等产品同步放量。通过哈尔滨等地消化系统肿瘤筛查项目的实施,公司进一步验证了“创新产品+民生工程”的商业模式。

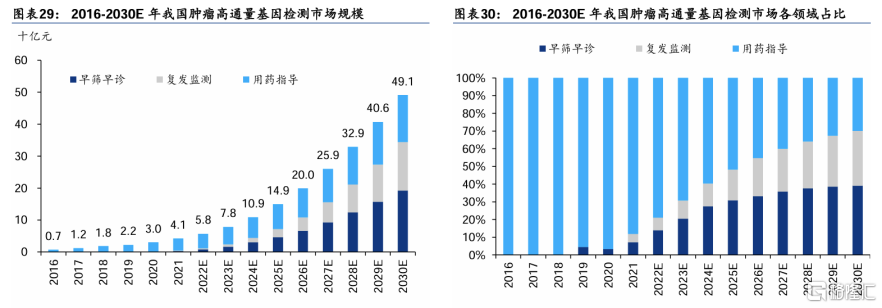

市场前景上来看,华大基因所布局的肿瘤基因检测领域即将迎来爆发期。据弗若斯特沙利文数据显示,国内肿瘤高通量基因检测市场规模2021年达41亿元,并预计2030年市场规模将达491亿元,2022-2030年CAGR为32%,呈现快速增长态势。其中,肿瘤复发监测、早筛早诊的未来市场占比持续提升,有望成为行业发展的新动能。

图表一:肿瘤早筛基因检测市场规模

数据来源:Frost&Sullivan,华泰证券,格隆汇整理

战略布局层面,华大基因依托自主测序平台的技术基底,构建了覆盖生育健康、肿瘤筛查到慢病防控、感染防控的全产品矩阵。全国范围内推进的基因健康筛查民生项目,不仅发挥其大样本检测的规模优势,更通过检测成本下探有效提升服务可及性。随着国家将宫颈癌等肿瘤早筛纳入公共卫生服务体系,叠加基因检测需求的结构性增长,华大基因在技术储备与民生项目经验方面的先发优势,或将成为其把握行业机遇的关键筹码。

硬核科技创新驱动,AI+医疗重塑估值逻辑

值得关注的是,在AI+医疗领域,作为行业的佼佼者,华大基因已形成差异化布局。通过临床、公众、个人三大场景的精准覆盖,其AI技术正深度重构基因检测的价值链条。

例如,临床需求攻坚:针对遗传病诊断效率痛点,华大基因自研GeneT智能分析系统实现技术突破。其变异解读效率较传统工具大幅提升,显著加速基因测序的临床应用转化,目前已落地于遗传病辅助诊断场景。

公众需求应答:华大基因基于多年累知识库、数据库,建立ChatGeneT全基因组咨询平台,突破通用型AI的局限性。该平台在基因疾病解析、遗传咨询等专业领域形成精准应答能力,成为公众基因健康管理的新型基础设施。

个人需求闭环:依托“13311i”多组学平台与AI技术,打造“检测-评估-干预”全周期健康管理方案。通过AI动态监测与会员服务体系协同,推动单客服务价值提升,实现从“治病”向“防病”的转型,推动基因检测成为大众健康管理的常态化入口。

华泰证券指出,看好公司通过AI赋能基因检测软硬件,在AI驱动下实现分析效率优化、分析准确性提升、产品软硬件整合能力支持等一系列AI应用,并进一步实现降本、提效、增利。

小结

回到最初的问题上来,当时代大考来临,如何穿越周期?华大基因给出了这样的答卷。

首先,公司凭借多年的技术创新,拥有深厚的技术壁垒。其次,公司业务多元化,不把鸡蛋放到同一个篮子里。最后,市场扩展上,将目光还瞄向更为广阔的人群,未来通过民生模式+to C端的打法,向上打开市场天花板,熨平行业带来的风浪。这三重护城河形成的战略纵深,有效实现了风险分散与价值跃升。

更深层的商业逻辑在于:通过技术自主化构筑成本优势,借助民生项目形成规模壁垒,叠加AI技术重塑服务价值链条,这种“硬科技+软实力”的融合创新,正在打开人均医疗支出增长与健康消费升级的双重红利窗口。

在国产自主的深层叙事中,华大基因的实践印证了硬核科技的突围路径——当技术创新深度耦合民生需求,规模效应与生态势能形成的协同共振,终将穿透周期迷雾。这或许为科技企业的价值重估提供了新的坐标系:在自主可控的叙事逻辑下,技术沉淀的厚度正比于抗风险能力的强度。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56