中粮科工2024年财报:机电工程业务强势增长,设备制造业务大幅下滑

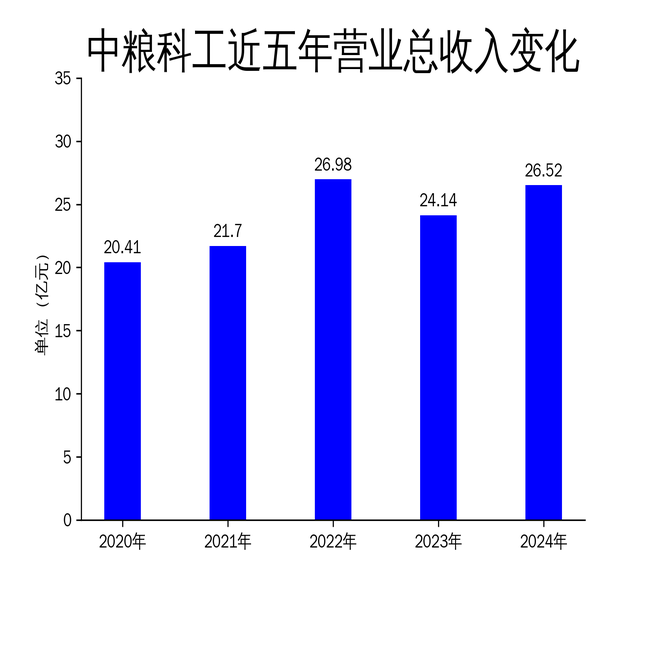

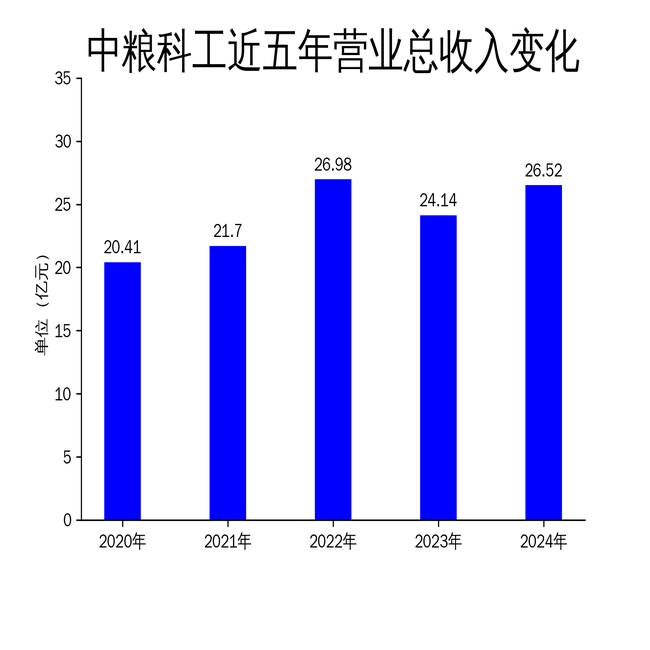

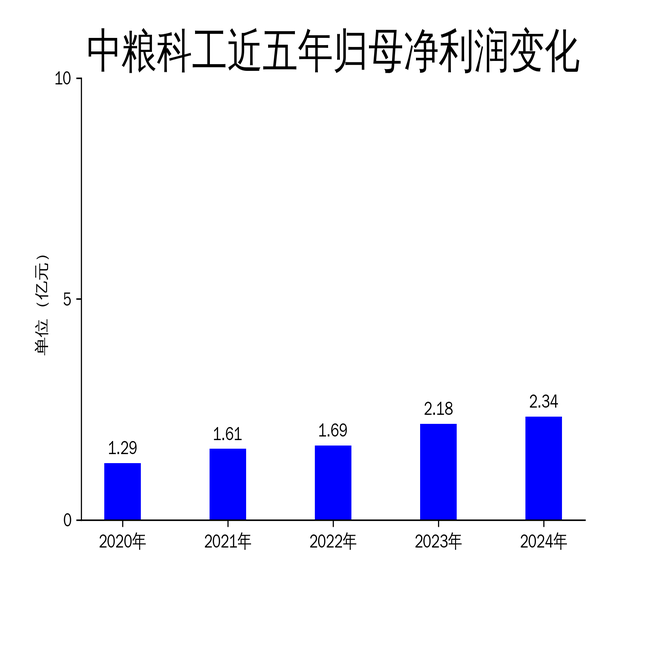

2025年4月27日,中粮科工发布了2024年年报。报告显示,公司全年实现营业总收入26.52亿元,同比增长9.84%;归属净利润为2.34亿元,同比增长7.34%;扣非净利润为2.19亿元,同比增长5.65%。尽管整体业绩呈现增长态势,但设备制造业务收入大幅下滑,成为公司发展的隐忧。

机电工程业务表现亮眼,收入占比近六成

2024年,中粮科工的机电工程系统交付业务表现尤为突出,实现收入15.75亿元,占全年营业收入的59.38%,同比增长46.64%。这一业务的强劲增长得益于公司在粮油加工、冷链物流等领域的项目拓展和执行能力的提升。例如,公司在宁波市粮食储备和应急保障项目中,采用了先进的储粮技术,实现了与省级信息化管理平台的互联互通,进一步巩固了市场地位。

此外,公司在冷链物流领域的项目也取得了显著成效。例如,温岭市创新型冷链物流基地项目通过BIM技术和智慧化数字手段,打造了以冷链物流与加工为核心的港口智慧型城市共同配送系统。这些项目的成功实施,不仅提升了公司的技术水平,也为公司带来了可观的收入。

然而,尽管机电工程业务表现亮眼,公司在这一领域的依赖度较高,未来若市场环境发生变化,可能会对公司整体业绩产生较大影响。

设备制造业务大幅下滑,收入减少1.58亿元

与机电工程业务的强势增长形成鲜明对比的是,中粮科工的设备制造业务在2024年表现不佳,实现收入4.00亿元,占全年营业收入的15.06%,同比减少1.58亿元,降幅达28.35%。这一业务的下滑主要受到部分行业环境的影响,尤其是市场需求疲软和竞争加剧。

设备制造业务的主要产品包括磨粉机、高方筛、烘干设备等,广泛应用于粮油食品加工企业及粮食物流仓储企业。尽管公司在技术创新方面投入了大量资源,例如自主研发的MMV新型磨粉机已通过河北省首台(套)重大技术装备产品的认定,但市场需求的疲软仍然对业务造成了较大冲击。

未来,公司需要进一步优化设备制造业务的产品结构,提升市场竞争力,以应对行业环境的不确定性。

新签合同额增长9.22%,境外业务占比偏低

2024年,中粮科工新签合同总额达到38.71亿元,同比增长9.22%。其中,境内新签合同额37.51亿元,占新签合同总额的96.91%;境外新签合同额1.20亿元,占比仅为3.09%。尽管公司在境内市场的表现较为稳健,但境外业务的拓展仍然较为缓慢。

从产品类别来看,机电工程系统交付业务的新签合同额为25.17亿元,占新签合同总额的65.04%,同比增长19.76%;设计咨询业务新签合同额8.16亿元,占比21.08%,同比增长8.73%;设备制造业务新签合同额4.66亿元,占比12.04%,同比下降28.03%。这一数据进一步印证了设备制造业务的困境。

公司在年报中表示,未来将继续加大境外市场的拓展力度,提升国际业务竞争力。然而,境外业务的拓展需要克服文化差异、政策风险等多重挑战,短期内难以成为公司业绩的主要增长点。

总体来看,中粮科工在2024年实现了整体业绩的稳健增长,但设备制造业务的下滑和境外业务的缓慢拓展,仍然是公司未来发展需要重点关注的问题。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56