拓新药业2024年财报:营收腰斩,净利润暴跌108%,抗病毒产品需求骤降

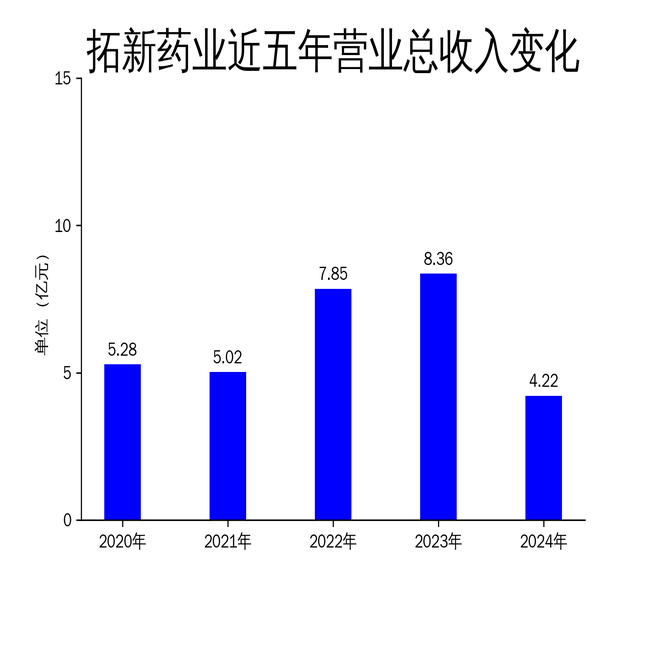

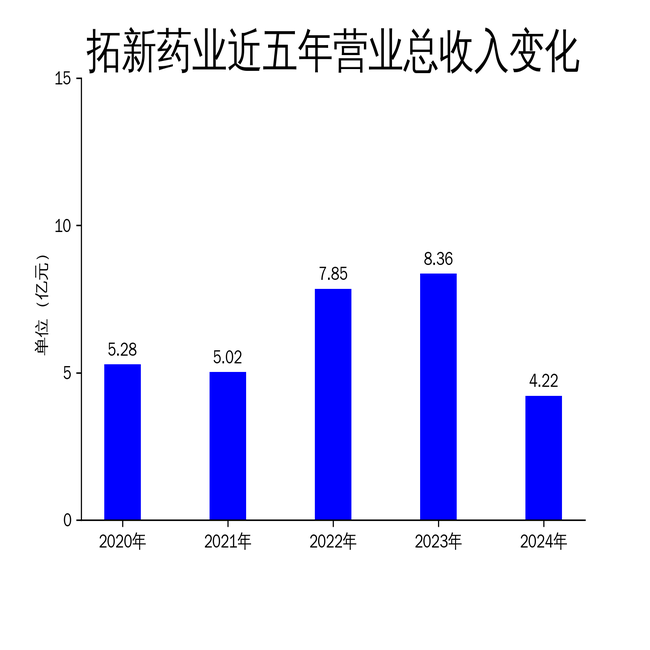

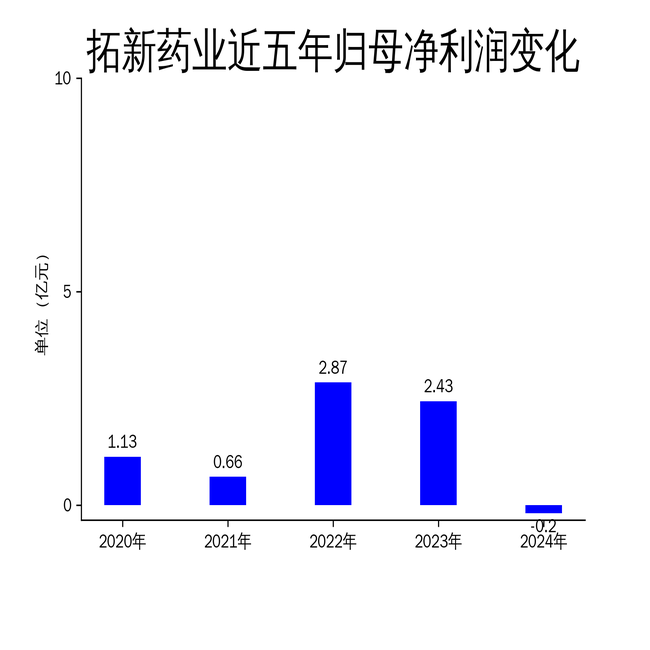

2025年4月27日,拓新药业发布2024年年报。报告显示,公司2024年实现营业总收入4.22亿元,同比下降49.53%;归属净利润为-1988.49万元,同比暴跌108.18%;扣非净利润为-2725.54万元,同比下降111.75%。这一业绩的显著下滑,主要由于抗病毒类原料药产品市场需求变动,导致销量大幅减少,同时产品价格下降进一步压缩了利润空间。拓新药业作为国内核苷(酸)类原料药及医药中间体的龙头企业,尽管在技术研发和产品质量上具备优势,但面对市场环境的剧烈波动,公司仍需应对严峻挑战。

一、业绩大幅下滑,抗病毒产品需求骤降

2024年,拓新药业的营业总收入从2023年的8.36亿元骤降至4.22亿元,降幅接近50%。这一下滑主要源于抗病毒类原料药产品市场需求的显著变动。报告期内,公司部分抗病毒类产品的销量大幅减少,导致整体营收受到严重冲击。此外,产品价格的下降也进一步压缩了毛利率,使得公司利润空间大幅收窄。

尽管公司在核苷(酸)类原料药及医药中间体领域具备较强的技术优势,但市场需求的波动性使得公司难以在短期内实现业绩的稳定增长。尤其是在抗病毒领域,随着全球疫情逐步得到控制,相关产品的需求出现明显回落,这对拓新药业的核心业务构成了直接冲击。

值得注意的是,公司2024年的毛利润为1.26亿元,同比下降73.97%。这一数据的下滑不仅反映了销量的减少,也表明公司在成本控制和产品定价上面临较大压力。如何在市场需求波动的情况下,优化产品结构并提升盈利能力,成为公司未来发展的关键挑战。

二、研发投入减少,技术创新面临考验

2024年,拓新药业的研发投入为4004.68万元,同比下降21.86%。尽管研发投入占营业收入的比例从2023年的6.13%上升至9.5%,但绝对金额的减少仍然引发了市场对公司技术创新能力的担忧。作为一家以“研发创新”为核心战略的企业,研发投入的减少可能会对公司的长期竞争力产生不利影响。

报告期内,公司在技术创新方面取得了一些成果,例如一水肌酸实现规模化量产,枸橼酸西地那非、5-F胞嘧啶等核心产品通过工艺革新,环保指标优于行业标准。然而,这些成果并未能有效转化为市场业绩,表明公司在技术成果的产业化应用上仍需加强。

此外,公司在2024年获得了两项科学技术成果评价证书,并有一项新药品种通过技术审评获批上市。然而,这些研发成果的转化速度较慢,未能及时为公司带来显著的经济效益。如何在保持技术领先的同时,加快研发成果的市场化进程,成为公司未来需要解决的重要问题。

三、市场开拓与成本控制双重压力

2024年,拓新药业在市场营销和成本控制方面面临双重压力。报告期内,公司通过参加国内外行业展会、优化产品结构等方式,试图拓展市场份额。然而,受制于市场需求的变化,这些努力并未能显著提升公司的销售业绩。尤其是在抗病毒类产品领域,随着市场需求的回落,公司的销售网络优化效果有限。

在成本控制方面,公司2024年的营业成本为2.96亿元,同比下降36.38%。尽管成本有所下降,但营收的更大降幅使得公司的毛利率从2023年的57.89%下降至29.85%。这一数据表明,公司在成本控制上仍需进一步优化,尤其是在原材料采购和生产效率提升方面。

此外,公司在2024年设立了全资子公司拓新药业医学检验(河南)有限公司和河南新延合成制药有限公司,试图通过多元化布局拓展业务边界。然而,这些新业务的培育需要时间,短期内难以为公司带来显著的业绩贡献。如何在现有业务的基础上,实现新业务的快速成长,成为公司未来发展的关键。

拓新药业2024年的财报数据揭示了公司在市场波动和技术转化方面的多重挑战。尽管公司在核苷(酸)类原料药及医药中间体领域具备较强的技术优势,但如何应对市场需求的变化,优化产品结构并提升盈利能力,将成为公司未来发展的核心课题。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56