别急,英特尔涅槃重生需要时间!

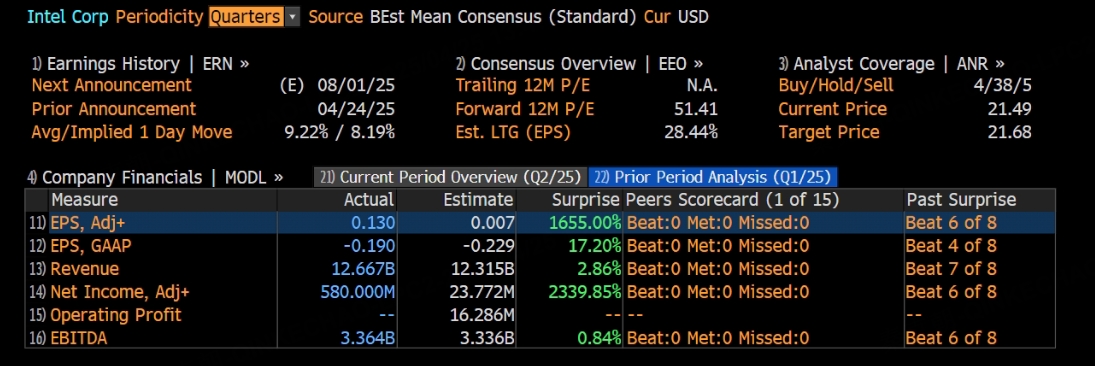

昨晚,英特尔公布了一季报,业绩大超预期:

其中,英特尔一季度营收126.7亿,超过分析师预期的123.1亿;调整后每股收益0.13美元,大超分析师预期!

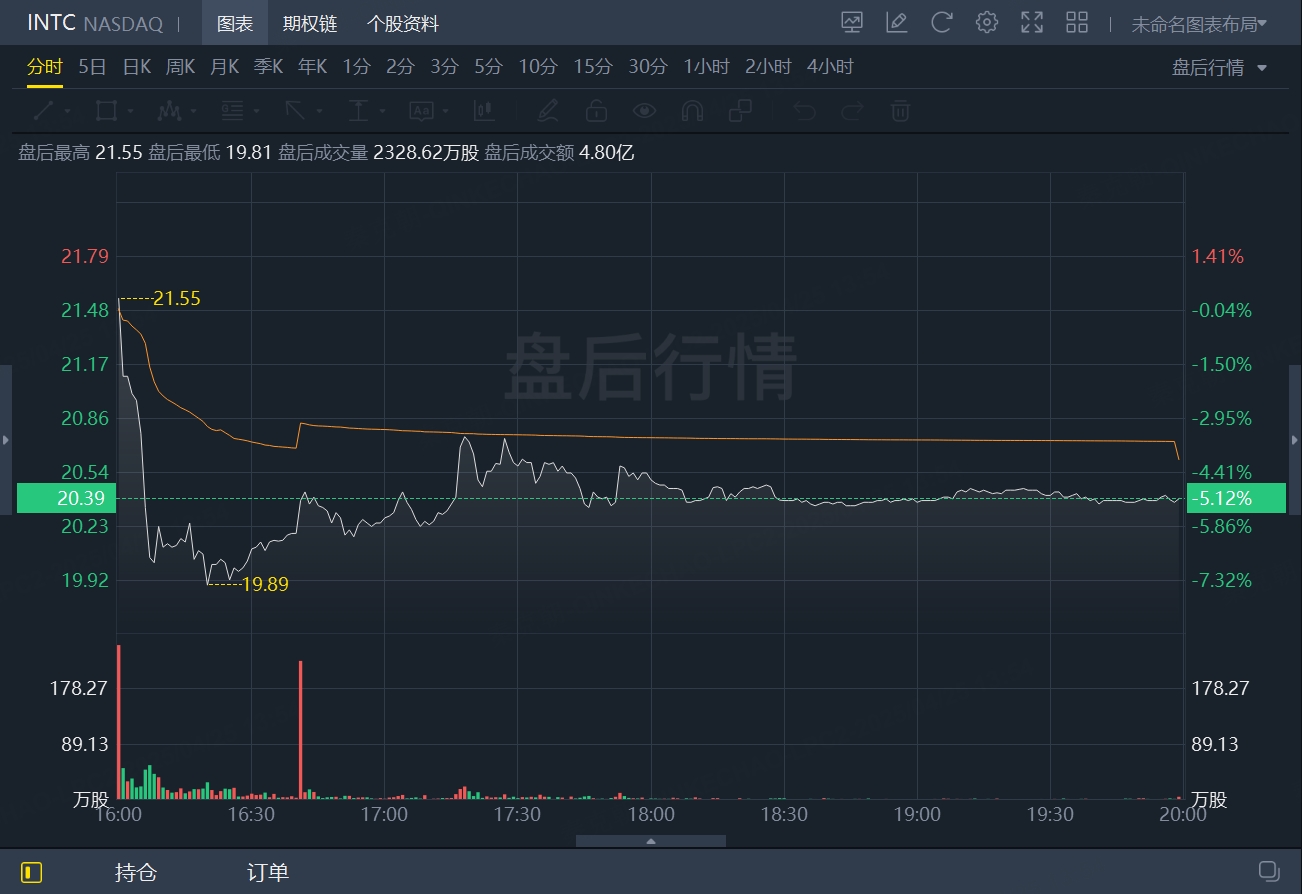

但因二季度指引不及预期,盘后股价大跌5%: $英特尔(INTC)$

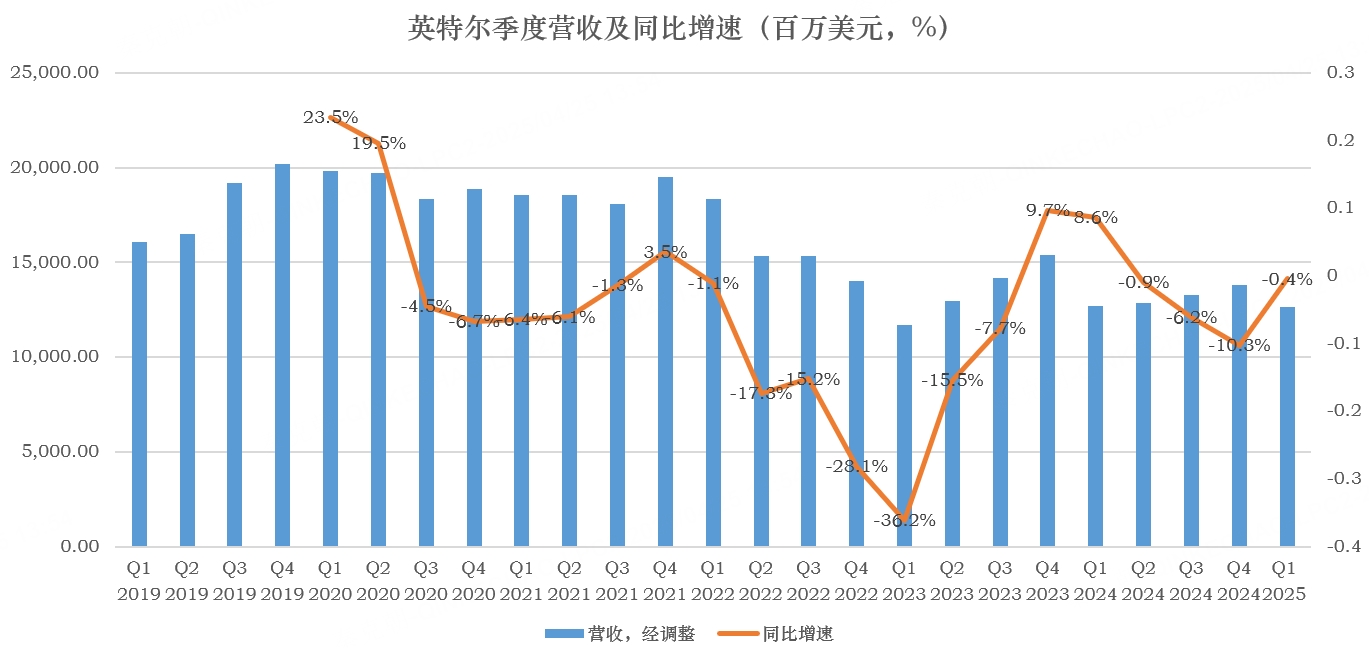

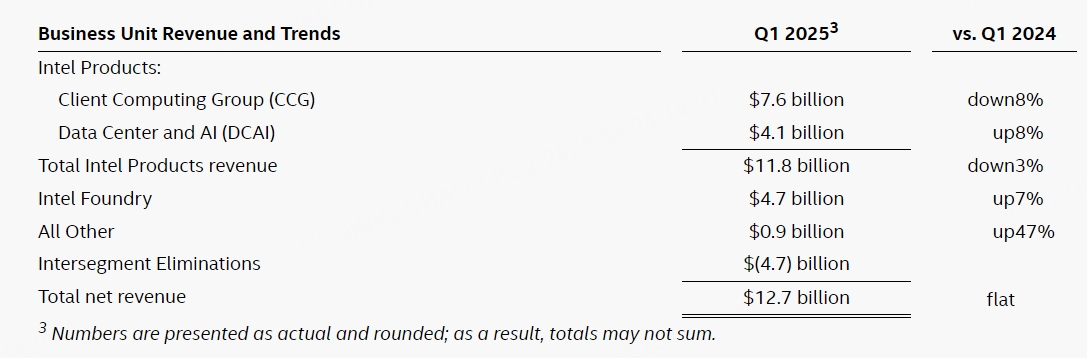

具体来看,英特尔一季度营收126.7亿美元,同比下滑0.4%,下滑幅度明显收窄,高于管理层给出的117-127亿指引中值:

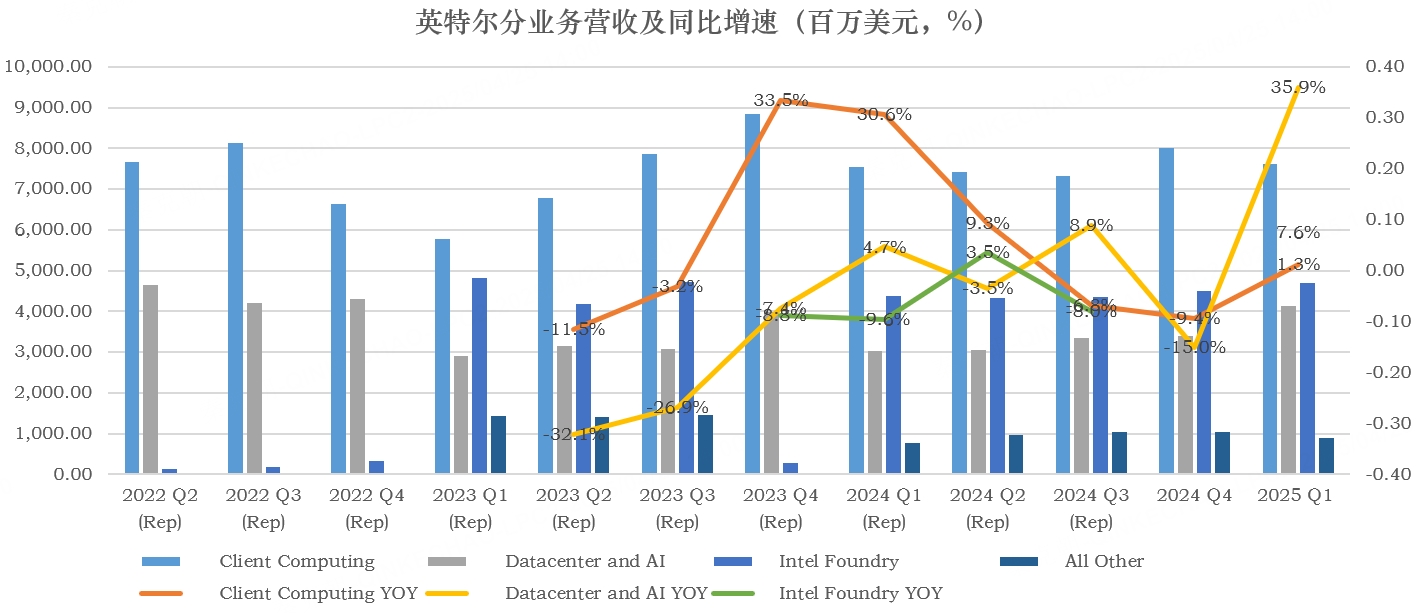

分业务看,传统的客户端产品营收76.3亿,同比增长1.3%,明显高于分析师预期的69.3亿;数据中心营收41.3亿,同比增长35.9%,大幅高于分析师预期的29.6亿;代工业务营收47亿,同比增长7.6%,高于分析师预期的43亿;其他业务营收9亿美元:

今年一季度,英特尔进行了组织架构调整,将网络与边缘计算事业部整合至客户端及数据中心,业务变更后的客户端营收同比下滑8%、数据中心同比增长8%、代工增长7%:

推动客户端业务增长的动力主要是Windows 10服务即将终止、AI PC渗透率提升和疫情后PC更新换代需求,预计PC潜在市场规模将同比增长3%-5%。

服务器方面,去年数据中心客户主要采购的是人工智能服务器,基础设施升级延迟,带动今年传统服务器实现两位数增长。

除此之外,英特尔管理层认为一季度营收增长还受到客户担忧关税而提前购买行为,尽管具体幅度难以量化。

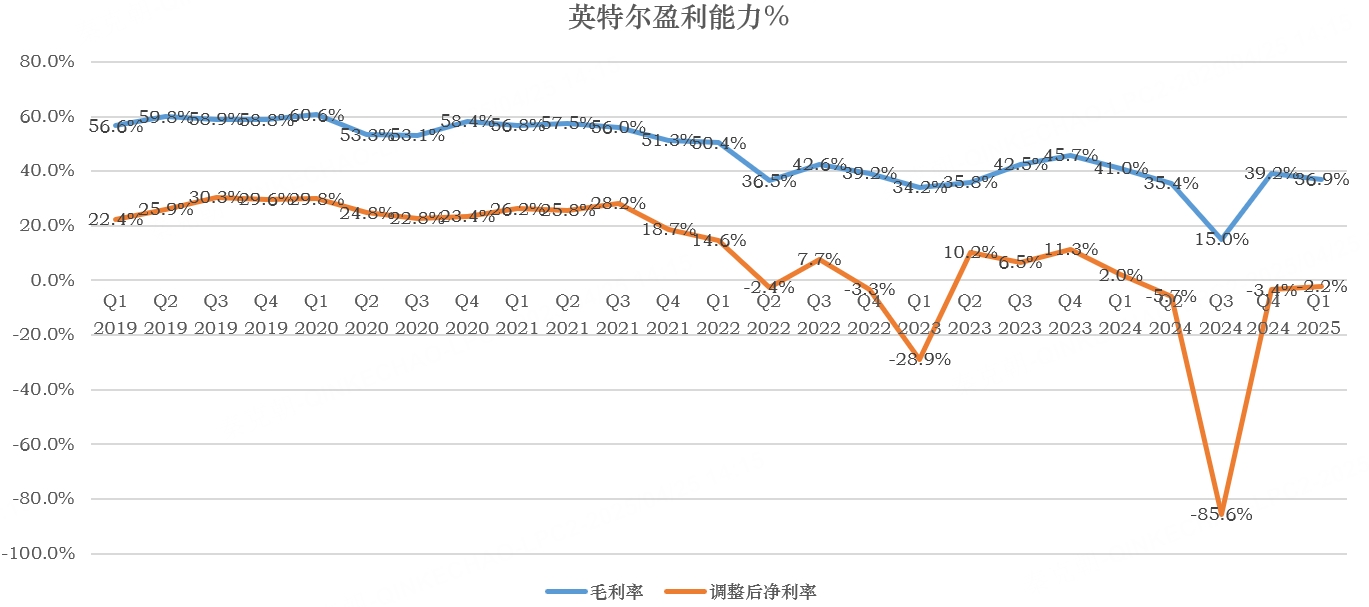

在收入超预期的情况下,英特尔一季度毛利率为36.9%,调整后毛利率39.2%,大超分析师预期的36%:

虽然盈利能力超预期,但与以往60%的毛利率水平和竞争对手英伟达70%的毛利率水平还相差甚远。

同时,受关税冲突、通胀和监管风险上升影响,经济形式愈发不确定,英特尔预计二季度营收在112-124亿美元之间,大幅低于分析师预期的128亿;预计毛利率在34.3%左右。

虽然英特尔在全球都有工厂,但关税必然会导致成本上升,消费者和企业在不确定的经济环境下,投资和支出可能会回落,虽然目前客户购买行为尚未发生显著变化,但管理层预计总市场规模(TAM)会收缩,下半年以一定程度的保守态度管理业务是明智之举。

二季度指引不及预期,引发投资者对英特尔信心的动摇,但值得注意的是,英特尔身处半导体竞争最激烈的行业,无论是芯片设计还是制造,英特尔都有强大的对手存在。

而新任CEO陈立武刚刚就职,加上英特尔此前沉疴旧疾,想要扭转乾坤,非一日之功!

不过,一季报是陈立武上任首次财报,业绩会上,他透露了自己的经营策略:

首先,陈立武找到了英特尔问题所在,即组织复杂性和官僚主义扼杀了英特尔取胜所需的创新和敏捷性。决策制定耗时过长,新想法和提出这些想法的人没有得到足够的空间和资源来孵化和发展,不必要的部门壁垒导致了糟糕的执行。

陈立武已经采取行动,如简化业务方式,提高全公司的透明度和问责制。赋能规模较小的团队,让他们行动更快,做出更明智的决策。同时,大幅减少阻碍员工前进的层级。

其次,陈立武明白,英特尔致胜的关键是创造最好的产品,需要聚焦核心业务,在客户端和数据中心市场进行突破。

最后,拯救英特尔需要靠人才,英特尔今年将大力裁员,并寻找最合适的人才。

陈立武在半导体行业有着辉煌的战绩,他创办的投资公司,孵化了行业内诸多明星公司,亦在金融危机后拯救了EDA巨头Cadence Design Systems。

因此,给陈立武一些时间,英特尔改头换面的概率还是很大的,只不过,重生的时间需要以年为单位才能看到效果。

耐心等待时间玫瑰的绽放!

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56