灵康药业2024年营收大增92.95%却难填亏损黑洞,三年累亏4.78亿,集采中标成“甜蜜负担”

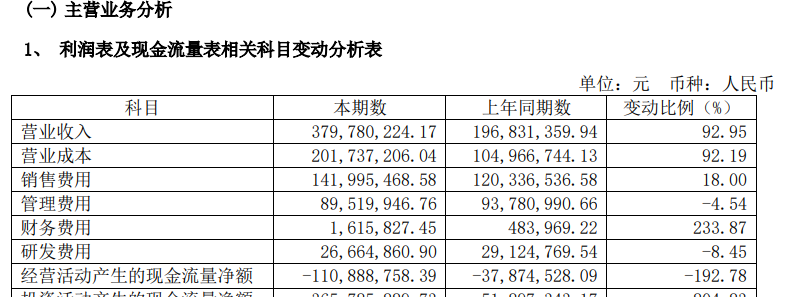

2024年,灵康药业交出一份“增收不增利”的成绩单:营收同比大增 92.95%至3.8亿元,看似亮眼的增长背后,是- 1.31亿元的归母净亏损,扣非净利润更达- 1.80亿元,亏损收窄幅度不足1%,这已是其连续第三年亏损,累计亏损额超4.78亿元。

更值得警惕的是,其2024年经营性现金流恶化加剧,净流出1.11 亿元,同比扩大 192.78%,显示主营业务造血能力持续衰竭。投资活动现金流虽因资产处置净流入 3.66 亿元,但筹资活动净流出 3.22 亿元,凸显债务压力陡增。这种"拆东墙补西墙" 的模式,使得公司账面货币资金仅余1.2亿元,却需面对短期借款1.5 亿元、应付账款 1.1 亿元的偿债压力,流动性危机一触即发。

营收激增难掩盈利困境,核心产品毛利率承压

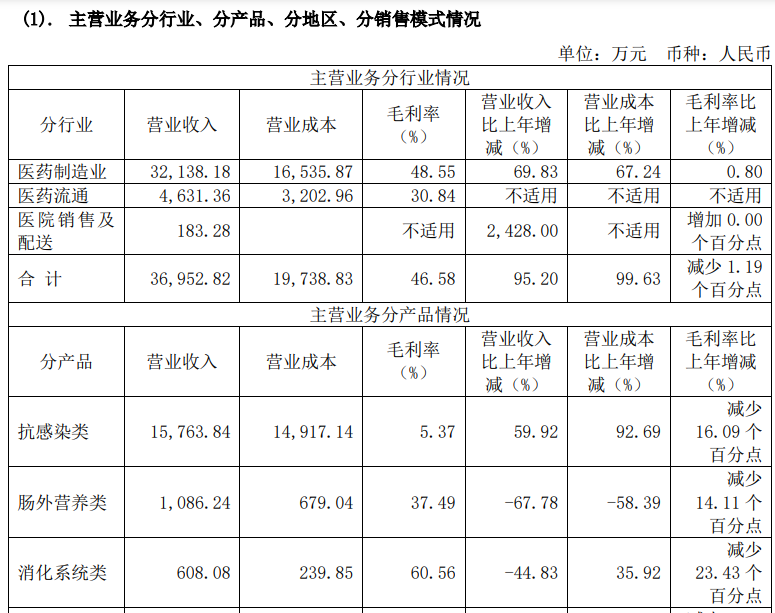

2024年,灵康药业营业收入实现近翻倍增长,主要得益于集采中标品种的市场放量。财报显示,2024年其心脑血管类产品以14.05亿元收入贡献了38%的营收,同比激增319.07%;抗感染类产品收入同比增长59.92%,达1.58亿元。然而,这两大核心品类的毛利率表现却令人担忧:抗感染类产品毛利率仅5.37%,同比下滑16.09个百分点;心脑血管类产品毛利率虽高达97.05%,但同比仍微降1.03个百分点。

更深层次的问题在于成本控制失效。尽管灵康药业强调“精细化管理”,但营业成本同比增幅达92.19%,几乎与营收增速持平。尤其是抗感染类产品的营业成本飙升92.69%,远超收入增速,导致该品类毛利率跌至个位数。此外,销售费用同比增长18%,达到1.42亿元,进一步挤压利润空间。这种“以价换量”的策略虽短期内拉升收入,却未能转化为可持续的盈利能力。

区域性市场表现的分化也加剧了盈利压力。华东地区以1.46亿元收入贡献39%的营收,毛利率达74.44%,但华中地区毛利率仅为14.90%,同比骤降19.44个百分点。这种区域失衡反映出公司在高毛利市场的竞争力不足,过度依赖低价竞争策略。

值得一提的是,作为化药处方药企业,灵康药业 86.96% 的收入依赖医药制造业,但核心产品在集采中遭遇 "价格腰斩"。以抗感染类产品为例,该板块营收增长59.92%至1.58 亿元,但毛利率从 16.09% 骤降至 5.37%,几乎沦为 "赔本赚吆喝" 的生意。头孢唑肟钠等大单品销量下滑 70.49%,库存骤降 86.96%,折射出集采中标后市场份额被快速稀释的残酷现实。

雪上加霜的是,灵康药业终止 "海南灵康制药美安生产基地建设项目",承认集采导致相关产品 "较难获得良好经济效益"。这意味着前期投入的数亿元资金打了水漂,进一步削弱了本就脆弱的资金链。

研发投入收缩,长期竞争力存疑

在医药行业“创新驱动”的共识下,灵康药业的研发投入却呈现逆向操作。2024年研发费用为2666万元,同比下降8.45%,研发投入占营收比例从2023年的14.8%降至7.02%。这一数据与其宣称的“转向高难度仿制药和创新药”战略形成鲜明反差。反观恒瑞医药、复星医药等头部企业年研发投入超百亿元,管线中创新药占比超过50%。灵康药业却在仿制药红海中挣扎,一致性评价品种多为成熟品种,缺乏独家优势,市场竞争力持续弱化。

此外,现有产品结构的高度同质化加剧了危机。其拥有115个药品批文中,55个进入国家医保目录,但核心产品如注射用奥美拉唑钠、头孢类抗生素均面临激烈仿制药竞争。尽管注射用石杉碱甲等独家剂型产品销量激增(生产量同比增长1925.26%),但其市场容量有限,难以支撑长期增长。

专利储备的薄弱更值得警惕。除“奥美拉唑钠半水合物制备方法”等少数专利外,其近年未披露突破性创新成果。2.2类新药艾司奥美拉唑镁碳酸氢钠干混悬剂(I)虽取得临床批件,但研发周期漫长,短期内无法贡献收入。在同行加速布局生物药、ADC等前沿领域时,灵康药业仍困于传统化药赛道,未来增长天花板清晰可见。

而实际控制人陶灵萍曾因非经营性资金占用被证监会处罚,2021 年违规划转 1.5 亿元资金,暴露出内控失效的顽疾。管理层战略摇摆不定,既想在传统化药领域维持基本盘,又试图通过投资博鳌超级医院切入大健康产业,但后者至今未产生实质收益,反而拖累资源聚焦。

从年报数据看,灵康药业正陷入“增收不增利—现金流恶化—研发停滞”的恶性循环。若不能从根本上优化产品结构、提升盈利质量,仅靠集采中标带来的短期放量,或难扭转长期颓势。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56