债市早报:两类特别国债首发落地;资金面仍平稳偏松,债市延续调整

金融界、东方金诚联合推出《债市早报》栏目,为您提供最全最及时债市信息。

【内容摘要】4月24日,尽管央行公开市场转为净回笼,但资金面仍平稳偏松;债市延续调整;转债市场集体收跌,转债个券多数下跌;海外方面,各期限美债收益率普遍下行,主要欧洲经济体10年期国债收益率普遍下行。

一、债市要闻

(一)国内要闻

【央行行长潘功胜:中国坚定支持自由贸易规则和多边贸易体制】央行行长潘功胜4月23日在美国华盛顿特区出席二十国集团财长和央行行长会议时表示,当前全球经济充满不确定性,经济碎片化和贸易紧张局势加剧,扰乱全球产业链供应链,引发金融市场动荡,削弱全球经济增长动能,各方应加强合作,努力避免全球经济滑向“高摩擦、低信任”的轨道。贸易战、关税战没有赢家,单边主义、保护主义没有出路,不符合任何一方利益。中国将坚持对外开放,坚定支持自由贸易规则和多边贸易体制,推进普惠包容的经济全球化,维护全球经济和金融稳定。

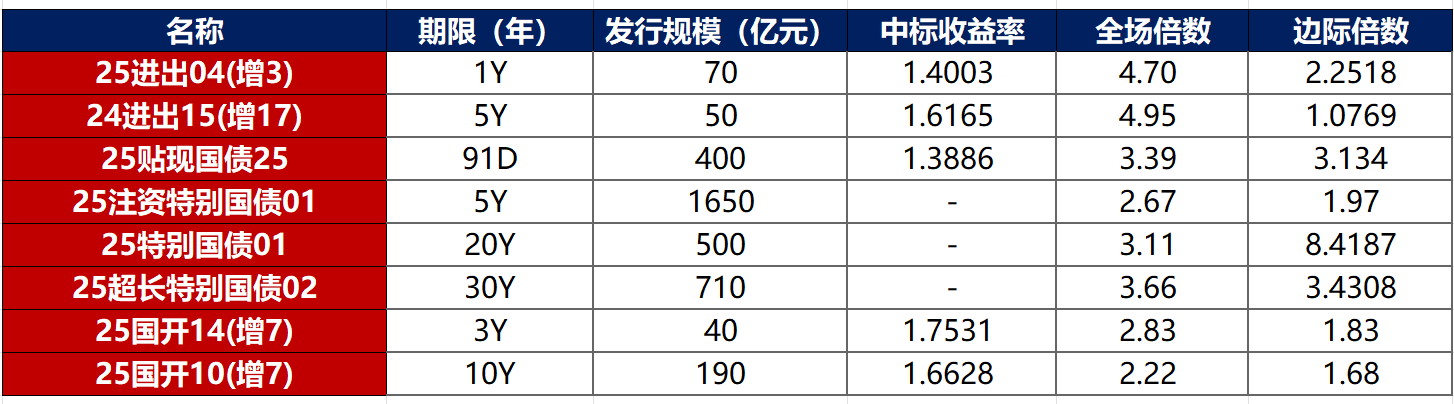

【两类特别国债首发结果出炉,30Y“25特别国债02”加权利率1.88%】4月24日,2025年超长期特别国债和中央金融机构注资特别国债首发结果出炉。财政部20年期、30年期超长期特别国债中标利率分别为1.98%、1.88%,全场倍数分别为3.11、3.66,边际倍数分别为8.42、3.43,规模分别为500亿元、710亿元。财政部5年期中央金融机构注资特别国债加权中标利率1.45%,边际中标利率1.51%,全场倍数2.67,边际倍数1.97,规模为1650亿元。业内人士表示,本次发行结果符合市场预期。

【商务部召开外资企业圆桌会】4月23日,商务部副部长兼国际贸易谈判副代表凌激主持召开外资企业圆桌会,就美加征关税给在华外资企业投资经营带来的影响与企业交流。与会企业代表表示,习近平主席3月28日重要讲话给外资企业带来了信心和克服困难的勇气。面对严峻复杂的外部环境,中国政府始终高度重视解决外资企业在华发展遇到的问题,坚持扩大对外开放,中国的外资政策持续、稳定、可预期,愿继续对华投资,深化互利合作,共同应对挑战。

【外交部:中美并未就关税问题进行磋商或谈判】4月24日,外交部发言人郭嘉昆主持例行记者会。有记者问,近来美方不断释放消息称中美之间正在谈判,甚至将会达成协议。请问您能否证实双方有没有开始谈判?“这些都是假消息。”郭嘉昆表示,据我了解,中美双方并没有就关税问题进行磋商或谈判,更谈不上达成协议。这场关税战是由美方发起的,中方的态度是一贯的、明确的。打,奉陪到底;谈,大门敞开,对话谈判必须是平等、尊重、互惠的。

【年内11家城投首次发行境外债,美元债发行量增多,最高票息达7%】4月23日,据财联社,在城投境外发债监管日趋严格的背景下,境外债融资规模逐渐减少,不过境外债首发主体数量仍维持高位,据机构统计,今年已有11家城投平台首次境外高息融资,合计规模约83.63亿元。经梳理发现,今年首次发行境外债的11家城投平台,主体评级为AA+或AA,单只境外债发行规模均偏小(低于2亿美元),新增成本多在6%以上。如临沂临港国有资产运营集团有限公司近期发行的一笔1年期以内的1亿元点心债,票面利率高达7%。

(二)国际要闻

【美国3月耐用品订单环比增长9.2%,关税担忧下资本货物订单仅增长0.1%】4月24日,美国商务部公布的数据显示,美国3月耐用品订单环比初值9.2%,为2024年7月以来最大增幅,大幅超过预期的2%,前值从1%下修至0.9%。其中,商用飞机订单量激增139%,也创下了去年7月以来最大增幅纪录。但与此同时,扣除运输类耐用品订单环比初值为0%,不及预期值0.3%,大幅低于前值0.7%;核心的资本货物订单(扣除飞机非国防资本耐用品)——企业设备投资的重要指标——环比初值为0.1%,持平预期,2月数据下修至-0.3%。不含国防和飞机的核心资本货物出货量上升0.3%,较修正后的2月增幅0.7%明显减速。这表明,企业在特朗普4月初宣布全面关税措施前就已对其业务投资持谨慎态度。持续流动的贸易政策加剧了不确定性,使企业资本支出计划陷入困境,同时也引发了对经济前景的担忧。

【美国3月成屋销售创2022年以来最大跌幅】4月24日,根据美国全国房地产经纪人协会(NAR)的数据,由于买家受到高按揭贷款利率和高房价的限制,美国3月成屋销售总数年化402万户,低于预期值415万户和前值426万户。3月成屋销售总数环比跌5.9%,为2022年11月以来最大环比跌幅,预期为下跌2.6%,前值为上涨4.2%。未经季调的数据显示,3月成屋销售同比下降3.1%。

(三)大宗商品

【国际原油期货价格转涨 国际天然气价格继续下跌】 4月24日,WTI 6月原油期货涨幅0.83%,报62.79美元/桶;布伦特6月原油期货收涨0.65%,报66.55美元/桶;COMEX黄金期货涨1.87%,报3355.80美元/盎司;NYMEX天然气价格收跌2.49%至2.939美元/盎司。

二、资金面

(一)公开市场操作

4月24日,央行以固定利率、数量招标方式开展了2180亿元7天期逆回购操作,操作利率1.50%,投标量2180亿元,中标量2180亿元。Wind数据显示,当日有2455亿元逆回购到期,因此单日净回笼资金275亿元。

(二)资金利率

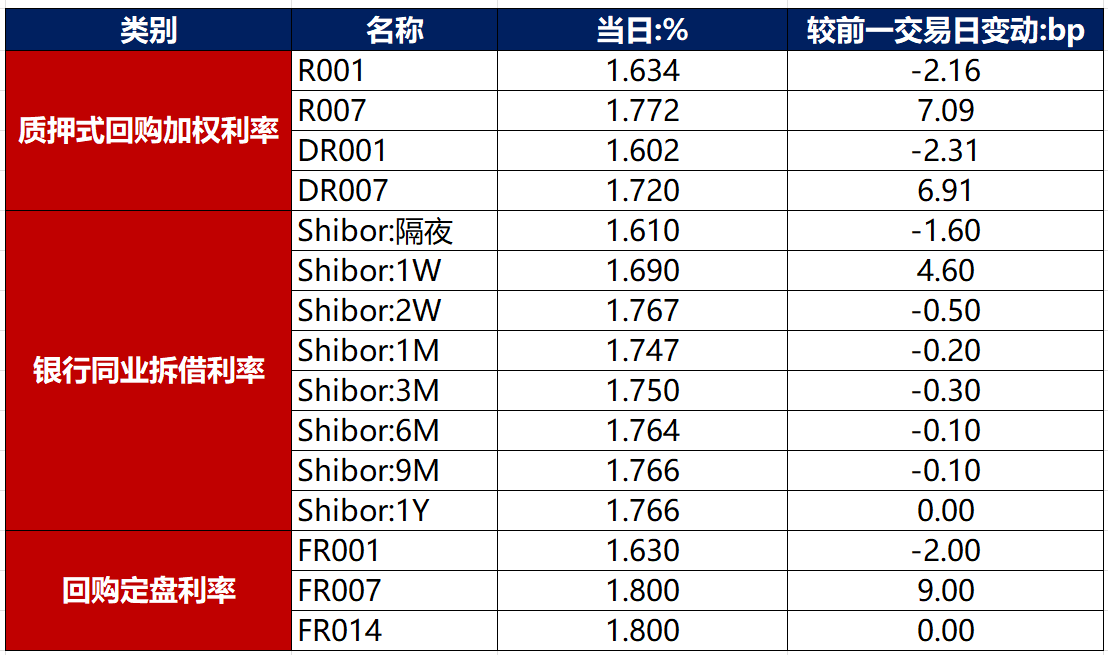

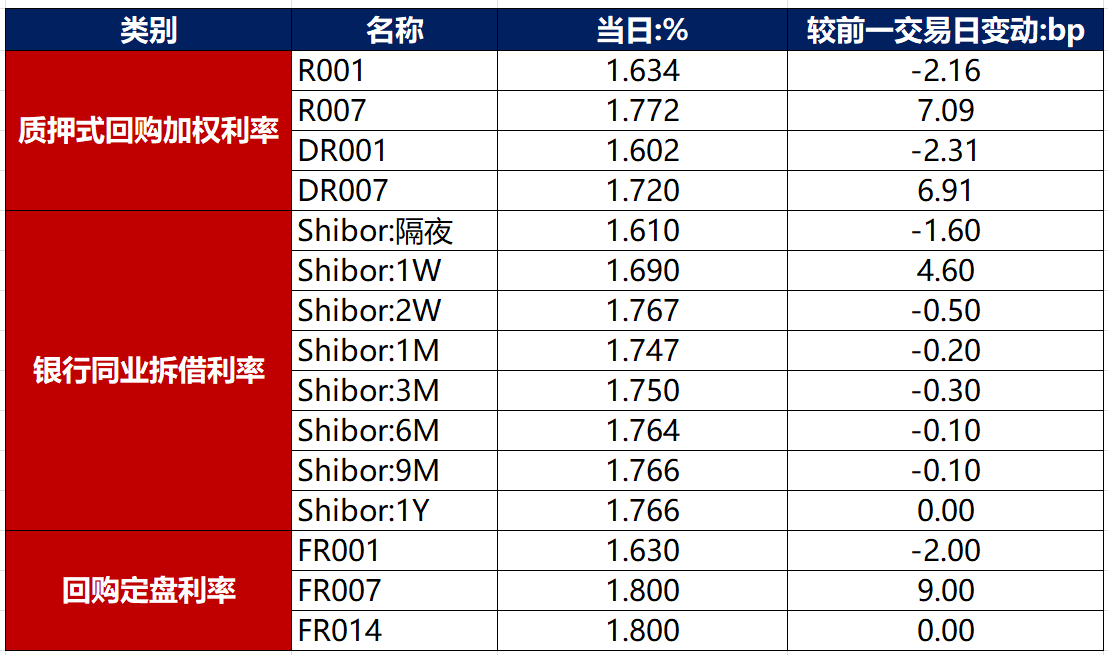

4月24日,尽管央行公开市场转为净回笼,但资金面仍平稳偏松。当日DR001下行2.31bp至1.602%,DR007上行6.91bp至1.720%。

数据来源:Wind,东方金诚

三、债市动态

(一)利率债

1.现券收益率走势

4月24日,债市开始交易月底政治局会议预期,加之MLF大额续作,或意味着降准延后,债市继续调整。截至北京时间20:00,10年期国债活跃券250004收益率持平于1.6575%,10年期国开债活跃券250205收益率下行0.30bp至1.7110%。

数据来源:Wind,东方金诚

债券招标情况

数据来源:Wind,东方金诚

(二)信用债

1. 二级市场成交异动

4月24日,3只产业债成交价格偏离幅度超10%,为“H1碧地04”涨超24%,“H1碧地01”涨超50%,“H1碧地02”涨超200%。

2. 信用债事件

大庆城投:公司公告,为降低融资成本,拟提前兑付“23大庆城投MTN001”全部本息。

富通集团:召集人国联民生证券公告,“H21富通1”拟再次展期,定于4月25日召开持有人会议。

东旭光电:公司公告,公司因前期部分达成和解的涉诉案件未能如期支付全部款项,导致公司因财产损害赔偿纠纷被列为失信被执行人,涉及执行金额为3000万元。

平煤神马集团:公司公告,公司被河南证监局出具警示函,涉股票买卖、信披方面违规。

潍坊滨城建设:公司公告,因审计工作量巨大,公司预计无法在2025年4月30日前出具公司年度审计报告并披露公司2024年度报告。

首开股份:公司公告,公司2024年合并口径经审计净利润为-94.19亿元,亏损金额超过上年末净资产(598.55亿元)的10%,主要原因为公司结利收入下降,毛利率下滑。

中国武夷:公司公告,鉴于近期市场波动较大,取消发行“25中国武夷MTN001”。

重药股份:公司公告,因财报信息不准确,公司控股股东重药控股收到重庆证监局行政监管措施决定书。

国网租赁:公司公告,鉴于近期市场波动较大,取消发行“25国网租赁CP005”。

(三)可转债

1. 权益及转债指数

【权益市场三大股指涨跌不一】 4月24日,A股窄幅整理,电力、银行走强,上证指数收涨0.03%,深证成指、创业板指分别收跌0.58%、0.68%,全天成交额1.14万亿元。当日,申万一级行业大多下跌,上涨行业中,美容护理、银行、公用事业涨超1%;下跌行业中,计算机、通信跌逾2%。

【转债市场主要指数集体收跌】 4月24日,转债市场跟随权益市场有所下跌,当日中证转债、上证转债、深证转债分别收跌0.30%、0.21%、0.47%。当日,转债市场成交额560.45亿元,较前一交易日缩量42.28亿元。转债市场个券多数下跌,476支转债中,106支收涨,359支下跌,11支持平。当日上涨个券中,中宠转2涨超10%,利民转债涨超7%;下跌个券中,新致转债跌逾6%、冠盛转债、福立转债等7支个券跌逾4%。

2. 转债跟踪

今日(4月25日),安集转债、清源转债上市。

4月24日,维尔转债公告将转股价格由4.63元/股下修至3.55元/股;风语转债公告董事会提议下修转股价格;超声转债公告不下修转股价格,且在未来3个月内(2025年4月23日至2025年7月22日),若再次触发下修条款,亦不选择下修;宙邦转债公告不下修转股价格,且在未来6个月内(2025年4月25日至2025年10月24日),若再次触发下修条款,亦不选择下修;富瀚转债公告不下修转股价格,且在未来12个月内(2025年4月24日至2026年4月24日),若再次触发下修条款,亦不选择下修;声讯转债、裕兴转债、铭利转债公告即将触发转股价格下修条件。

4月24日,利民转债公告不提前赎回,且未来3个月内(2025年4月24日至2025年7月24日),若再出触发强赎条款,亦不选择强赎。

(四)海外债市

1. 美债市场

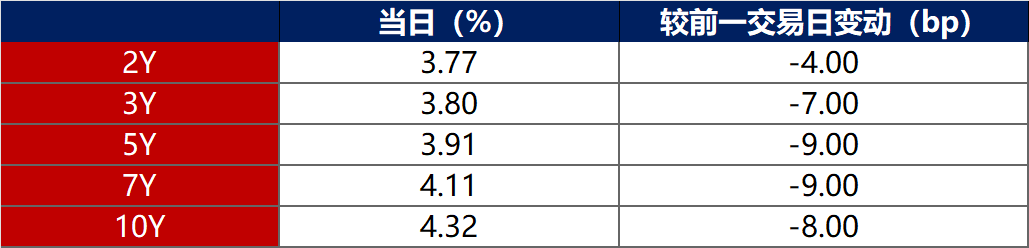

4月24日,各期限美债收益率普遍下行。其中,2年期美债收益率下行4bp至3.77%,10年期美债收益率下行8bp至4.32%。

数据来源:iFinD,东方金诚

4月24日,2/10年期美债收益率利差收窄4bp至55bp;5/30年期美收益率利差扩大3bp至86bp。

4月24日,美国10年期通胀保值国债(TIPS)损益平衡通胀率上行1bp至2.30%。

2. 欧债市场

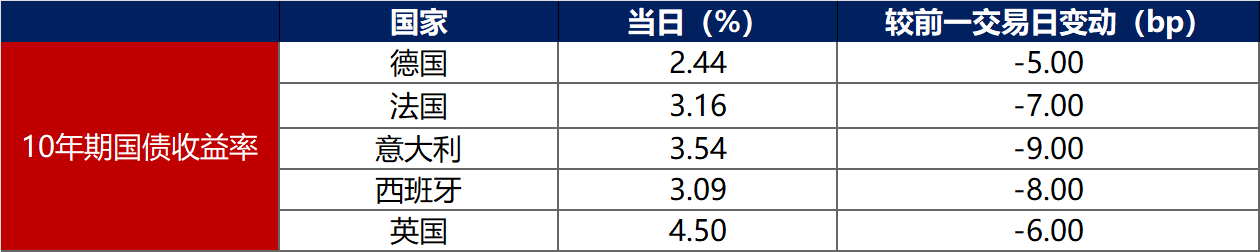

4月24日,主要欧洲经济体10年期国债收益率普遍下行。其中,德国10年期国债收益率下行5bp至2.44%,法国、意大利、西班牙、英国10年期国债收益率分别下行7bp、9bp、8bp和6bp。

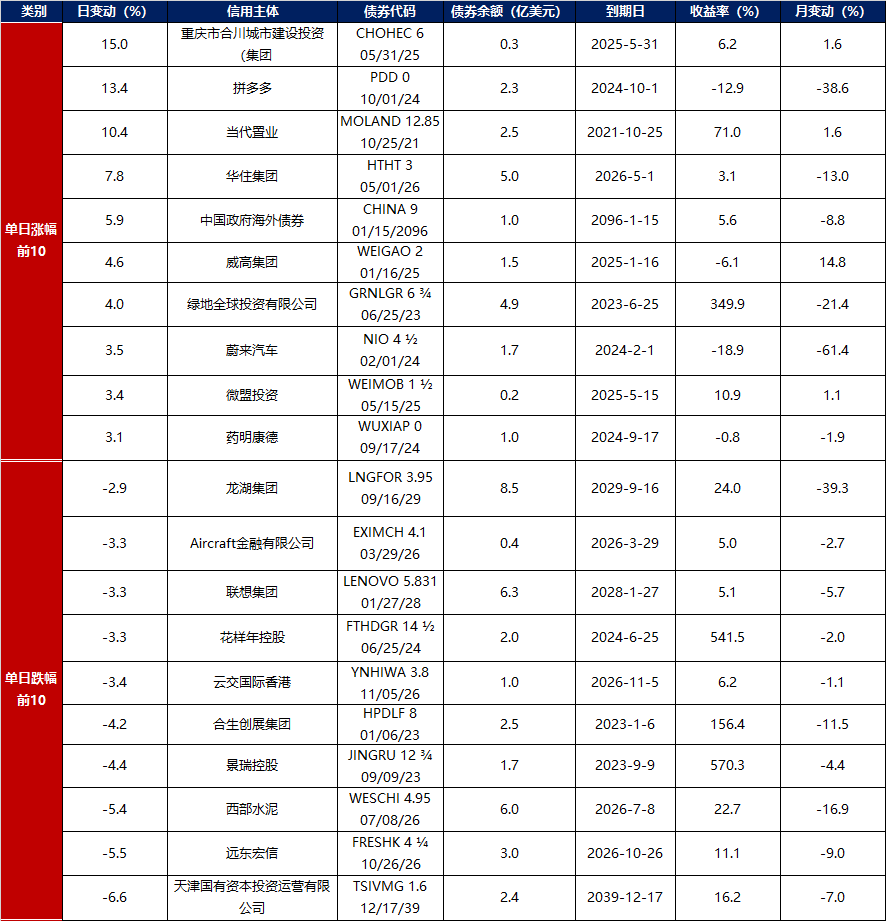

3.中资美元债每日价格变动(截至4月24日收盘)

数据来源:Bloomberg,东方金诚整理

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56