爱博医疗2024年财报:营收增长48%,净利润增速放缓,隐形眼镜业务成新亮点

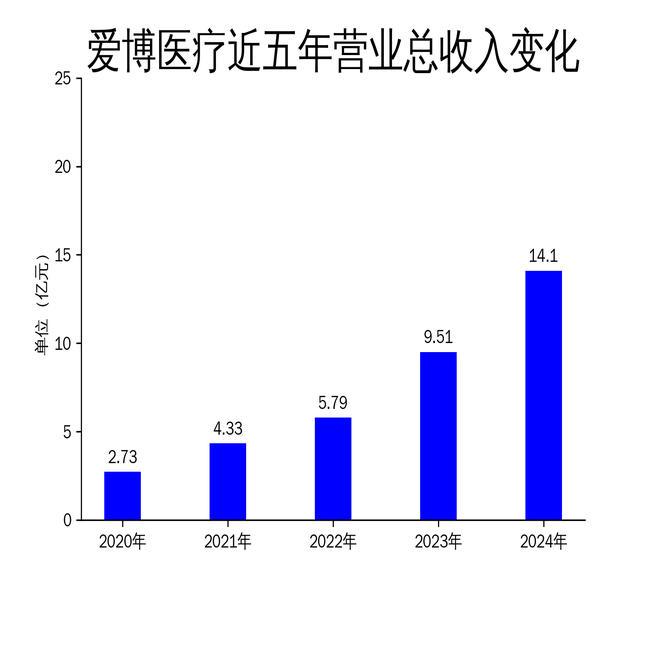

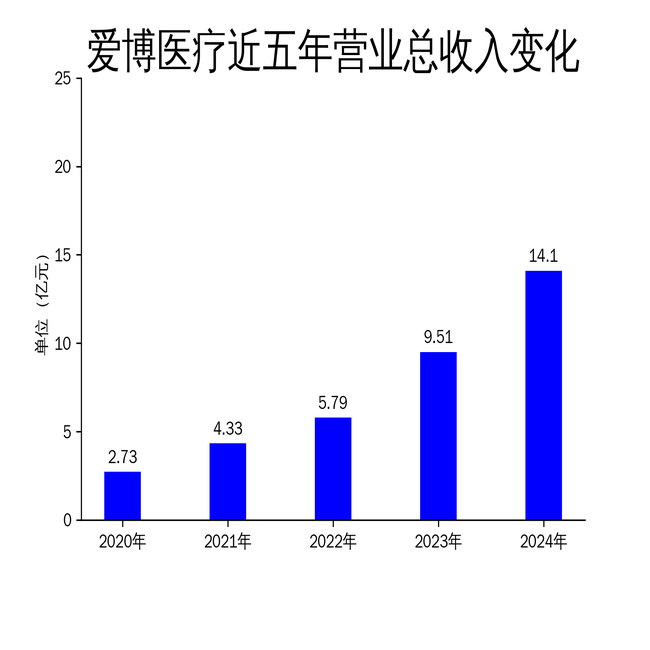

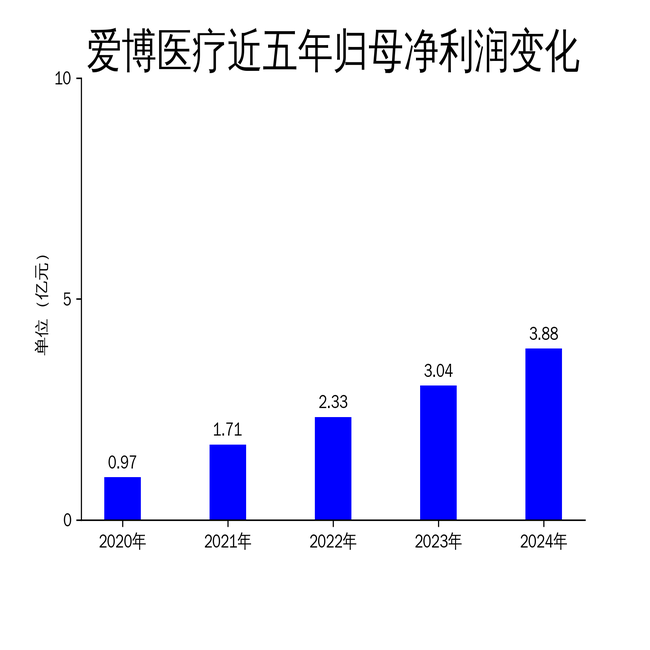

2025年4月24日,爱博医疗发布了2024年年报。报告显示,公司全年实现营业总收入14.10亿元,同比增长48.24%;归属净利润3.88亿元,同比增长27.77%;扣非净利润3.90亿元,同比增长35.08%。尽管营收和利润均实现增长,但净利润增速较往年明显放缓,尤其是2025年第一季度净利润同比下降10.05%,显示出公司面临的市场压力。

人工晶状体集采政策冲击核心业务

爱博医疗的核心业务之一——人工晶状体,近年来受到国家集采政策的显著影响。2024年5月起,人工晶状体集采政策陆续落地,导致终端医院手术量减少,手术价格下降,出厂价格也随之下滑。年报数据显示,2024年人工晶状体业务实现营业收入5.88亿元,同比增长17.66%,但增速远低于销量增长的44.93%,表明价格下调对收入增长的拖累明显。

集采政策的实施虽然提升了产品在公立医院的覆盖率,但也大幅压缩了利润空间。2025年第一季度,人工晶状体业务的收入和毛利增速进一步放缓,成为公司净利润下滑的主要原因。此外,人工晶状体业务在公司总营收中的占比逐年下降,从2020年的81.79%降至2024年的41.68%,显示出公司对这一单一业务的依赖度正在降低。

近视防控领域竞争加剧,角膜塑形镜价格承压

在近视防控领域,爱博医疗的核心产品“普诺瞳”角膜塑形镜也面临激烈的市场竞争。2024年,角膜塑形镜业务实现营业收入2.36亿元,同比增长16.76%,但竞品的增多导致出厂价格略有下调,对公司业绩增长的贡献减弱。此外,其他近视防控产品如离焦框架镜和离焦软镜的营业收入为9718.05万元,占比6.89%,尚未形成规模效应。

近视防控领域的竞争不仅来自国内企业,还包括国际品牌的强势进入。爱博医疗在年报中坦言,市场竞争的加剧对公司业绩增长构成了一定压力。未来,公司需要通过技术创新和产品升级来巩固市场地位,同时探索新的增长点。

隐形眼镜业务快速增长,但利润贡献有限

隐形眼镜业务成为爱博医疗2024年财报中的一大亮点。年报显示,隐形眼镜业务实现营业收入4.26亿元,同比增长211.84%,占总营收的比例从2023年的14.36%大幅提升至30.21%。这一业务的快速增长得益于公司对消费市场的积极布局和产能扩张。

然而,隐形眼镜业务的毛利率较低,且目前仍处于培育阶段,对公司整体利润的贡献有限。年报指出,由于该业务单位成本偏高,加之市场竞争激烈,短期内难以成为公司利润的主要来源。未来,爱博医疗计划通过定增募资2.85亿元,用于隐形眼镜及注塑模具加工产线建设项目,以进一步提升产能和降低成本。

总体来看,爱博医疗在2024年实现了营收和利润的双增长,但核心业务受集采政策和市场竞争的影响,增速明显放缓。隐形眼镜业务的快速增长为公司带来了新的希望,但其低毛利率和培育期的特点也意味着短期内难以大幅提升公司利润。面对复杂的市场环境,爱博医疗需要在技术创新、市场拓展和成本控制方面持续发力,以应对未来的挑战。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56