3年12倍!狂飙的零食第一妖股

过去几年间,零食行业经历了一次巨大调整。

上市之初接连几个涨停板的三只松鼠,如今股价已跌去60%;来伊份在经历上市之初的高光之后,一路震荡下行,市值腰斩。

曾几何时狂飙猛涨的零食巨头们,都免不了高开低走的命运,与此同时,量贩零食正悄然起飞。

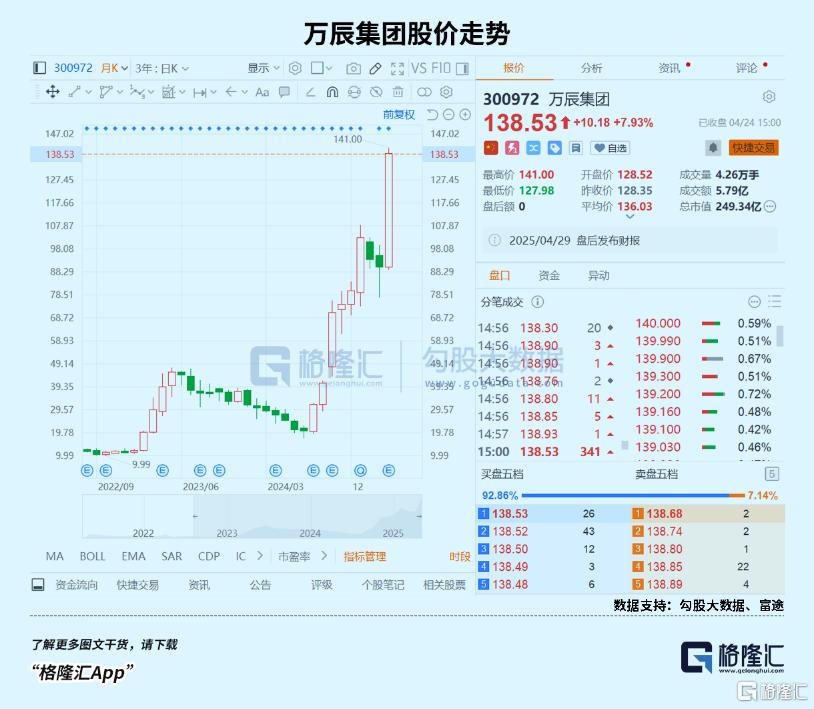

自去年7月底以来,量贩零食连锁品牌“好想来”的母公司——万辰集团,股价已上涨6倍,是近9个月来,沪深上市公司中涨幅最高的公司。

拉长时间来看,从2022年10月仅10.17元/股的股价开始,不到三年的时间里,万辰集团股价已上涨12倍。

如今,万辰集团市值已经突破200亿,超越三只松鼠,成为零食行业龙头。

然而与此同时,3月初,万辰集团也一度陷入董事长王建坤被留置的争议。

万辰集团的冰火两重天几乎浓缩了量贩零食行业的境况——一边在野蛮中肆意疯长,一边在舆论里步履蹒跚。

01

在过去的一年里,零食行业冷热愈发不均。

三只松鼠营收破百亿的同时,来伊份却深陷利润下滑困境,传统零食巨头们,向下的多,向上的少。

而万辰集团,这个新兴巨头,却一夜之间将所有零食巨头挑落。

万辰集团近日发布的2024年财报显示,2024年,万辰集团营业收入为323.3亿元,同比上升247.9%;归母净利润扭亏为盈,达2.94亿元,而去年,万辰仍亏损8293万元。

名不见经传的万辰,已经悄然成长成营收超越三只松鼠的巨头。

量贩零食是近几年的新兴概念,万辰集团也不被大多数人所熟悉,甚至在2022年以前公司主业还是食用菌种植。

直至2022年8月,万辰集团创立量贩零食品牌“陆小馋”,才首次进入量贩零食赛道。

此后,万辰集团接连收购来优品、好想来、吖滴吖滴、老婆大人等多个量贩零食品牌,量贩零食也逐渐成为万辰集团的主业。

过去三年间,万辰集团营业收入分别为5.49亿元、92.94亿元、323.29亿元,其中量贩零食的营收为0.66亿元、87.59亿元、317.90 亿元。

2024年,来自量贩零食的收入在万辰集团总营收占比达到98.33%。

万辰集团也几乎成为量贩零食行业的唯一标的。

2023 年 10 月,公司将旗下“陆小馋”、“好想来”、“来优品”和“吖嘀吖嘀” 四大品牌统一合并为“好想来品牌零食”,实现供应链统一和品牌统一,过去一年,急速扩张。

2024年,万辰集团门店达到14196家,全年门店净开 9470 家,几乎是2023年门店总数的两倍。到了今年3月,万辰集团的门店数量已经超过15000家。

对比之下,由赵一鸣零食和零食很忙合并而来的鸣鸣很忙,如今门店数量也超过1.5万家,两大集团的差距正在越来越小。

然而,疯狂的扩张也给万辰集团带来了不小的压力。

在量贩零食行业,一直存在一种现象,名为“插店”。

意思是,在生意好的同行附近开设一家面积更大、装修更好的门店来分流对方的人流和营业额。

然而,在门店愈发密集的情况下,不仅不同品牌门店竞争愈发激烈,甚至同品牌门店的“距离保护”也不再生效。

以万辰集团为例,2024年集团单店营收同比小幅下滑至336 万元,就有门店密度增加带来的影响。

在此基础上,万辰集团毛利率也一直承压。

2024年全年,万辰集团的毛利率为10.76%,远低于行业平均20.35%的毛利率,与此同时,三只松鼠的毛利率为24.25%。

万辰集团在财报中也表示,量贩零食行业的采购数量巨大,但毛利率低。能否有效控制采购成本和降低商品损耗率将直接影响经营成本,影响价格竞争力,从而影响到盈利能力。

可见,量贩零食算不上一劳永逸的好生意。

那么行业本身,还有潜力吗?

02

从去年开始,对于量贩零食,诸如“第一批入局者已倒闭”“昙花一现”等评论便不绝于耳,投诉、食品安全等负面舆情,也一直围绕着量贩零食行业。

但这都无法阻挡量贩零食成为了蜜雪冰城之后,下沉市场的又一代表性赛道,甚至从行业来看,量贩零食的覆盖程度,已经远超蜜雪冰城。

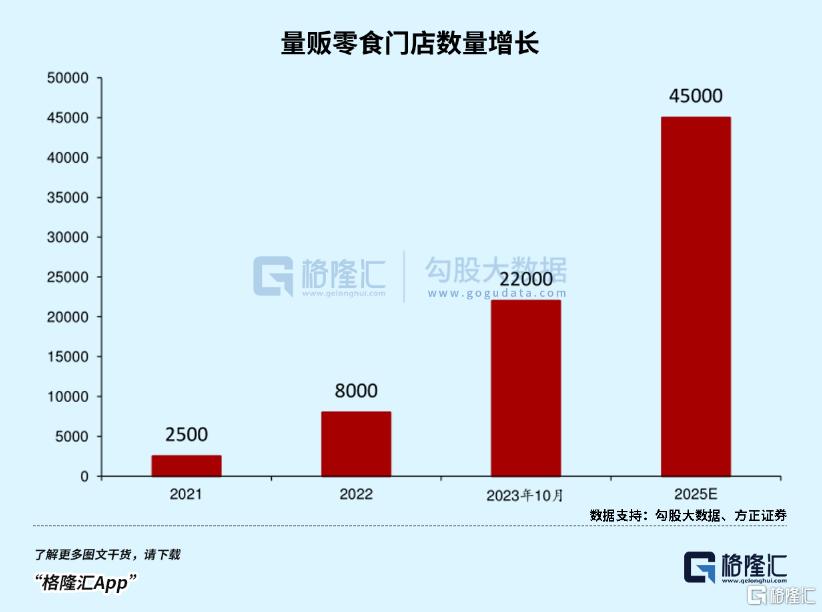

方正证券研报数据显示,21年底国内量贩零食门店总数仅2500家左右,但2025年国内量贩零食门店数就将达到4.5万家,市场规模将达到1239亿元。

然而,较低的门槛和较高的增长,注定了量贩零食赛道难以风平浪静。

量贩零食行业本身并不生产产品,因此品牌之间并没有技术壁垒,也谈不上用户粘性,且产品同质化相当严重。

同时,量贩零食面向的正是极端在乎性价比的消费者,因此,“价格战”几乎是量贩零食赛道唯一的选择。

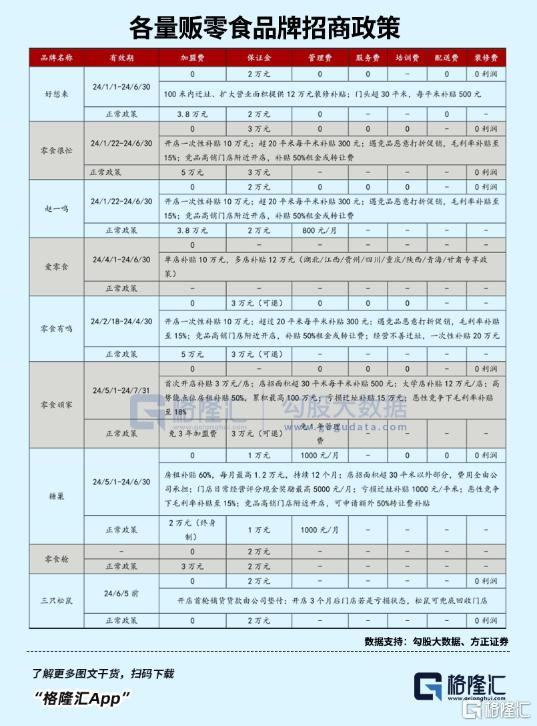

此前,零食很忙和好想来都直接对于“价格战”进行扶持。

零食很忙公开的招商条件中提到,“凡门店遭遇竞品门店恶意打折促销,公司补贴毛利率至15%”。

万辰也提到,“凡在很忙系门店200米范围内的门店,公司对活动给予补贴。”

价格战的愈演愈烈也带来了品牌规模的无限扩张。

因为面临价格战,品牌需要对于供应链进行优化,利用规模效应,靠集中采购和提高运营效率来摊薄成本,进而在卖出低价的同时保证利润。

这也就注定了,低价和扩张成为了量贩零食赛道的恶性循环。

扩张、合并、补贴,每一个行业快速扩张期的“作战”方式都大差不差,直至决出赢家。

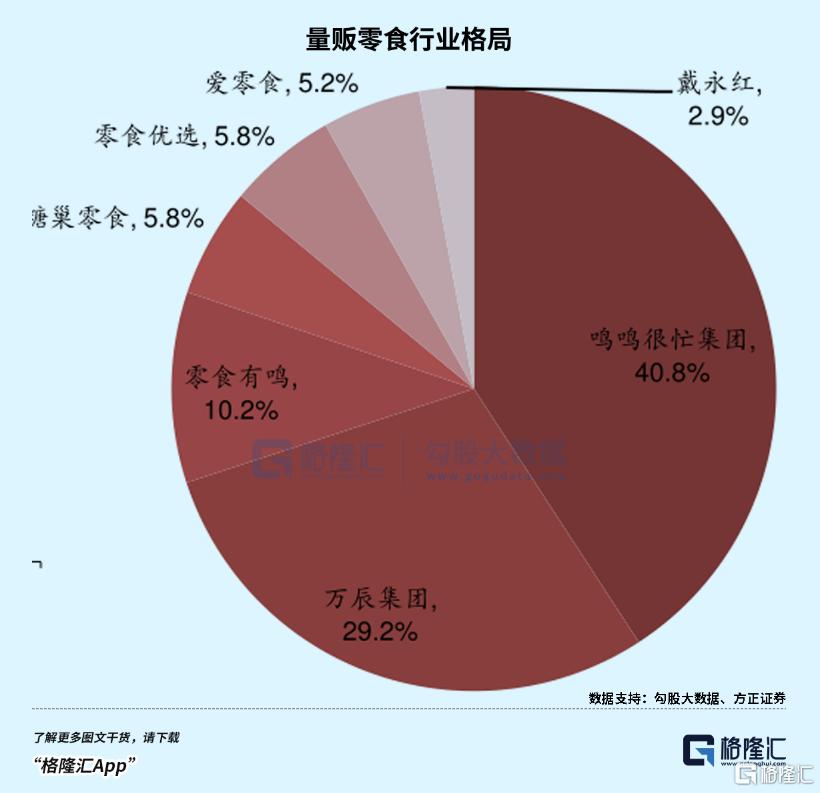

而目前,量贩零食市场呈现出“两超多强”的竞争格局。

零食很忙和赵一鸣零食合并而来的“鸣鸣很忙”,以及拥有一众量贩零食品牌的“万辰系”总门店均已超过万店,在赛道中遥遥领先。

尽管零食有鸣、糖巢、零食优选等也紧随不舍,但鸣鸣很忙和万辰集团已经和后续梯队渐渐拉开更大的差距。

方正证券的数据显示,2024年量贩零食市场集中度进一步提升,在前十大品牌中,CR2已经从2023年3月份的59%提升到2024年11月份的70%。

也即是说,在头部品牌加速扩张的这两年间,中小品牌的市场份额正逐渐被挤占。

然而,万辰集团和鸣鸣很忙也并非赢家。

近两年来,万辰集团的净利率仅2%左右。也是因此,2023年,在营收近百亿的情况下,万辰集团仍旧一度走到亏损的地步。

与此同时,良品铺子出售赵一鸣食品股权时的公告显示,2022-2023年上半年,赵一鸣的净利率为3.2%、2.7%,早已呈现出持续下滑的趋势。

在价格战愈演愈烈的现在,赵一鸣的净利率或许加速下滑。

也是因此,不论是鸣鸣很忙内部,还是外部集团以及其他品牌加盟商们,都在期待着鸣鸣很忙的上市能够带来这一轮价格战的终结。

但从竞争模式和行业整体来看,上市,或许只是新一轮竞争的开启。

在疯狂的跑马圈地之后,目前的量贩零食行业逐渐步入洗牌期,门店数量低于800家的区域性品牌可能被淘汰,市场集中度提升,但大品牌的整合风险加剧。

此前,零食很忙与赵一鸣零食合并被罚175万,尽管未被视为垄断,但仍旧给企业们敲响警钟。

伴随着行业飞速增长、竞争加剧,监管、规范,或也将很快到来,让行业重归正常增长。

03

结语

面临行业内日益残酷的竞争,量贩零食店们也在寻找新的发展方向。

万辰集团和鸣鸣很忙基本均选择了对于店面形式进行升级。

今年1月,万辰首家“来优品”省钱超市在合肥开业。和传统门店相比,折扣超市面积达300平,且SKU几乎翻倍,增加了更多品类。

2月17日,“鸣鸣很忙”也高调发布3.0店型“赵一鸣省钱超市”,从零食连锁转向批发超市。零食有鸣、被三只松鼠收购的爱零食也都在布局折扣超市。

此外,潮玩业务也被视为万辰集团的另一增长点。

今年哪吒2爆火,泡泡玛特的盲盒供不应求。但少有人关注到,万辰同样也和和哪吒合作IP授权,只卖8.8的系列盲盒同样大卖。

而后续,万辰还准备做一系列的IP签约,在年轻人中最风靡的卡游产品,万辰也设置了专区。

相比名创优品和泡泡玛特,万辰的业务显然更倾向于下沉市场。

展望前景,深耕下沉市场的万辰或许能发展出“蜜雪冰城+泡泡玛特”的潜力。

但与此同时,在万辰集团12倍大牛股的背面,是阶段相对较高的估值。

截止24日收盘,万辰集团的估值已达84.95倍,而同行业零售行业的平均估值为67.61倍,三只松鼠的最新估值也仅为28.82倍。

特别是随着行业竞争不断加剧,相比鸣鸣很忙,万辰集团的毛利率、净利率和规模都尚未有太大优势。

在鸣鸣很忙大力扩店争夺行业第一,距离上市或许越来越近的情况下,万辰集团的未来走势如何,还有待持续观察。

而零食作为可选消费,万辰集团们又是否会走上三只松鼠们的老路,也仍是一个未知数。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56