公募主动权益基金Q1赎回压力边际缓解,大幅增配港股,被动替代主动的趋势有所放缓

截至2025年3月31日,公募基金管理规模(不含货币基金)合计约18.90万亿元,相较2024年12月31日减少约2688.98亿元。

从基金持股规模来看,“被动型>主动型”局面仍延续,但差距缩小,2025Q1主动基金持股规模扩张速度更快。

2025Q1指数型基金股票市值为3.36万亿元(环比+1.6%),主动偏股型为2.94万亿元(环比+2.2%),差距由2024Q4的4249亿元小幅收缩至4148亿元。

2025Q1主动偏股型基金股票市值、仓位双双回升,负债端仍为净赎回,但赎回压力边际缓解。

2025Q1,主动偏股型基金净赎回份额为901.5亿份,环比减少1044亿份,其中普通股票型、偏股混合型、灵活配置型分别净赎回262亿份、489亿份、151亿份。

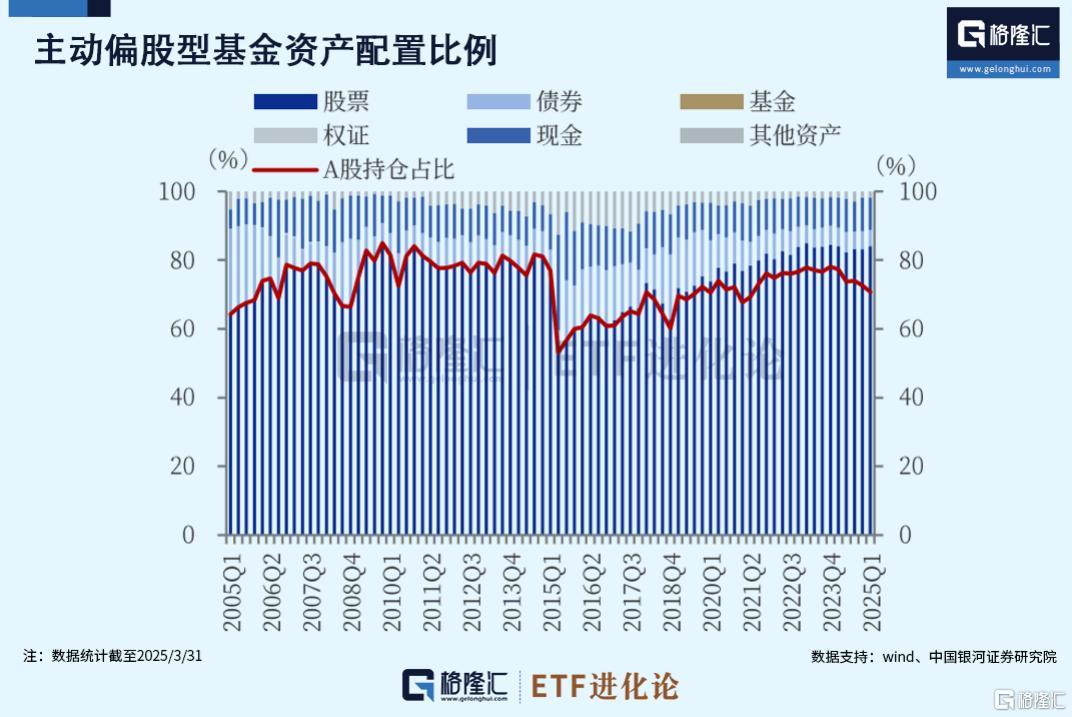

从公募基金的持股水平来看,股票仓位回升:

2025年第一季度,主动偏股型基金股票仓位环比回升,由上年末的83.18%,上升0.84个百分点至84.01%,处于2005年以来的历史高位水平。其中,A股在主动偏股型基金资产配置中的占比延续下降态势,由上年末的72.63%下降至70.80%,下降了1.83个百分点。

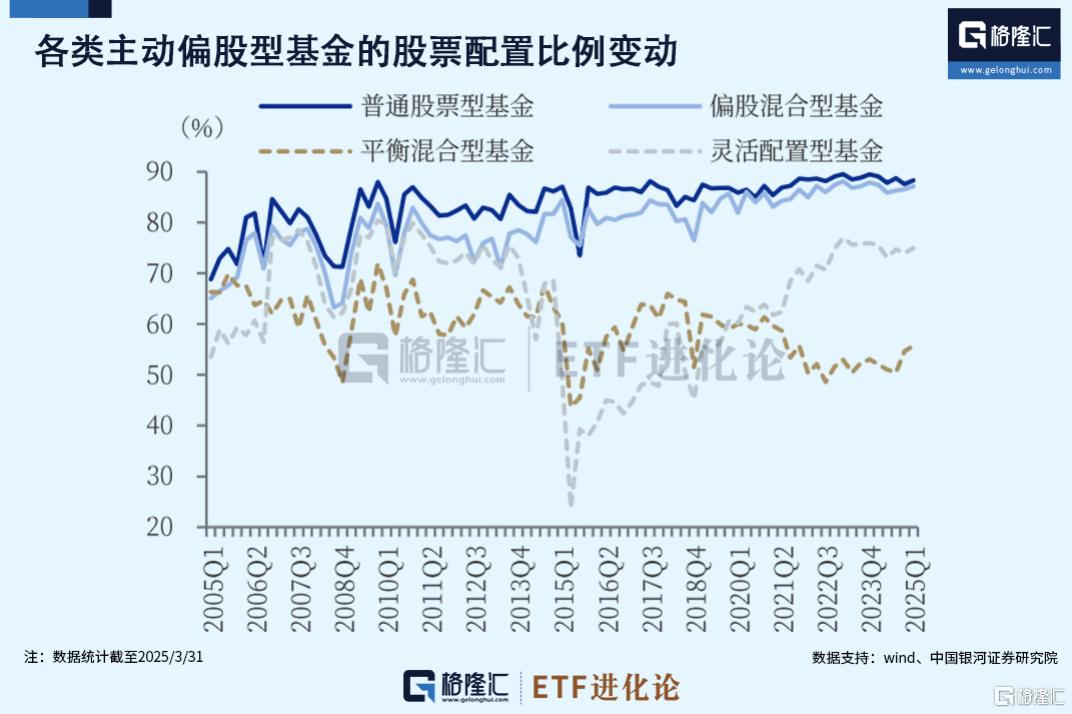

四类主动偏股型基金的股票仓位均上升,其中,普通股票型、偏股混合型、灵活配置型、平衡混合型基金的仓位分别上升0.70、0.63、1.14、0.93个百分点。

主动偏股型基金重仓股中,A股市场的配置比例连续五个季度回落,由2023年末的91.34%下降到2025年第一季度末的80.90%。港股市场的配置比例则由2023年末的8.66%,持续提升到2025年第一季度末的19.10%。

A股重仓股的板块分布来看,科创板和北证的配置比例明显提升,主板与创业板的配置比例延续下滑。其中,科创板的配置比例由上年末的12.99%上升至15.09%,上升了2.09个百分点。

从五大风格指数分类来看,主动偏股型基金重仓股中,周期风格的持股市值占比在第一季度上升1.91个百分点,消费风格的持股市值占比上升0.08个百分点。而成长、稳定、金融风格的配置比例均有不同程度的下滑。

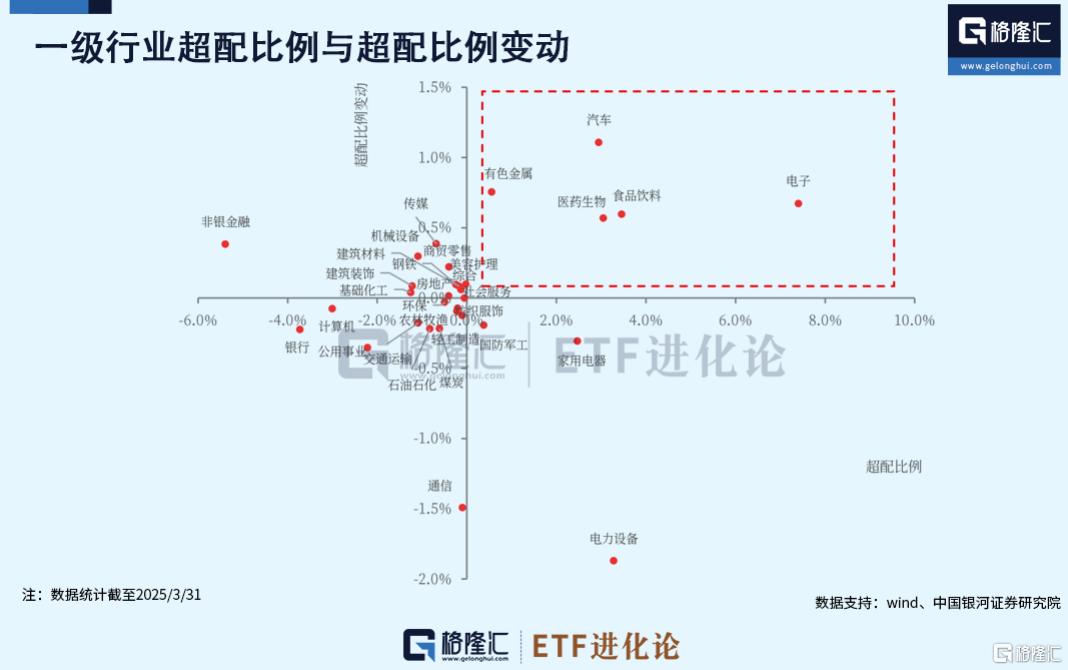

从行业来看,一级行业配置上,电子、电力设备、医药生物、食品饮料、汽车行业持股市值占比位于前列,且这些行业明显超配。15个一级行业的持股市值占比环比增长,其中,汽车、有色金属、电子、机械设备、医药生物行业占比上涨超0.5个百分点。

整体来看,汽车、电子、机械设备等科技制造板块获得主动偏股型基金的明显加仓,涨价逻辑下有色金属投资热度上升,食品饮料、医药生物、商贸零售、美容护理等大消费板块也受到主动偏股型基金的青睐,非银金融与地产链配置热度提升但仍处于低配状态。

二级行业配置上,从持股市值占比变动来看,增持前十的行业分别为半导体、化学制药、工业金属、乘用车、白酒Ⅱ、军工电子Ⅱ、摩托车及其他、贵金属、医疗服务、工程机械行业,其中,多数行业也位于超配比例涨幅前列。

重仓个股情况:

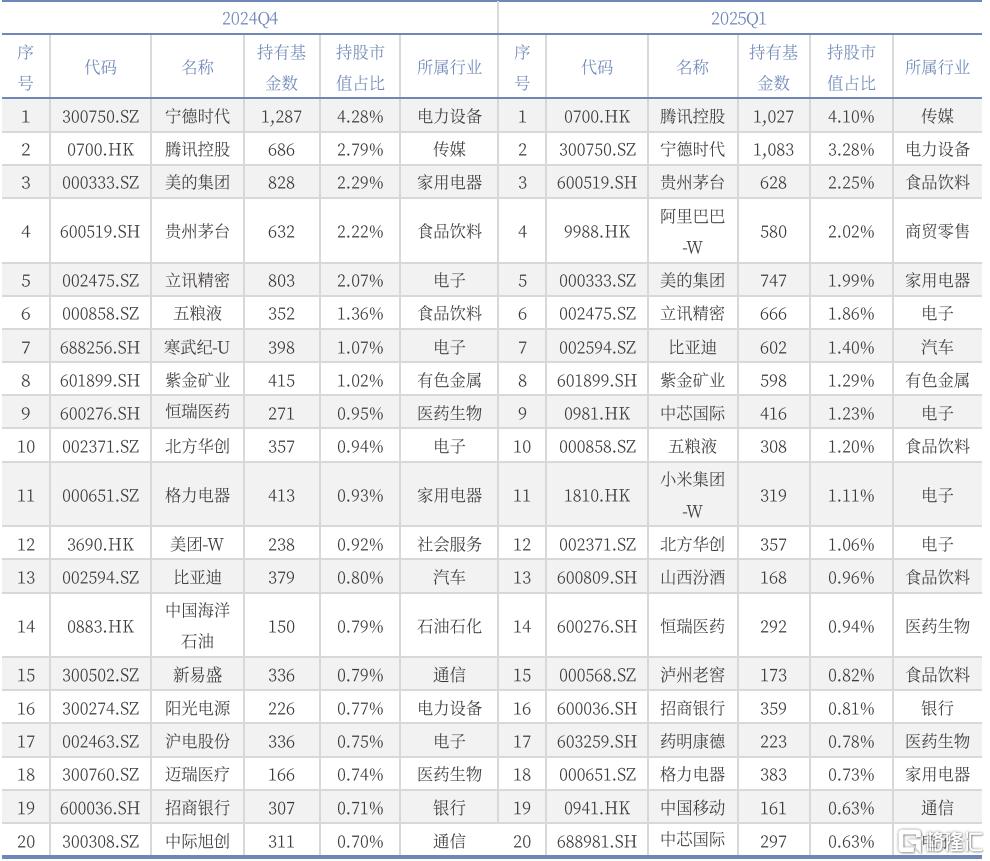

(1) 与2024年末相比,腾讯控股超越宁德时代,成为主动偏股型基金的第一大重仓股,贵州茅台、比亚迪、招商银行分别上升至第3、7、16名。同时,阿里巴巴-W、中芯国际(港股)、小米集团-W、中国移动4只港股,与山西汾酒、泸州老窖、药明康德、中芯国际4只A股共同跻身前二十行列。

(2) 增持前十的个股分别为阿里巴巴-W、腾讯控股、中芯国际(港股)、比亚迪、小米集团-W、紫金矿业、山西汾酒、泡泡玛特、九号公司-WD、泽璟制药-U。其中,有5只为港股,显示出主动偏股型基金对于港股的投资热度上行。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56