沪上阿姨三度叩响港交所大门,下沉市场茶饮龙头新征程?

2025年4月23日,现制茶饮品牌沪上阿姨于港交所披露聆讯后招股书,或将正式启动香港IPO进程。本次上市由中信证券、海通国际、东方证券联合担任联席保荐人。此前,公司已于2024年2月14日和12月27日两度递交招股书,显示其资本化意愿强烈。

一、品牌定位:多元产品布局,专注中价位市场

沪上阿姨成立于2013年,总部位于上海,最初以“五谷奶茶”切入市场。公司目前拥有三大产品品牌线:

主品牌“沪上阿姨”,定位中价鲜果茶;

副品牌“沪咖”,切入现磨咖啡赛道;

新品牌“轻享版”主打低糖、低卡、健康化饮品。

该品牌专注中价位饮品市场,与茶百道、古茗等品牌构成竞争格局,目标用户覆盖广泛,尤其在下沉市场优势明显。

二、渠道扩张:加盟模式驱动下的快速增长

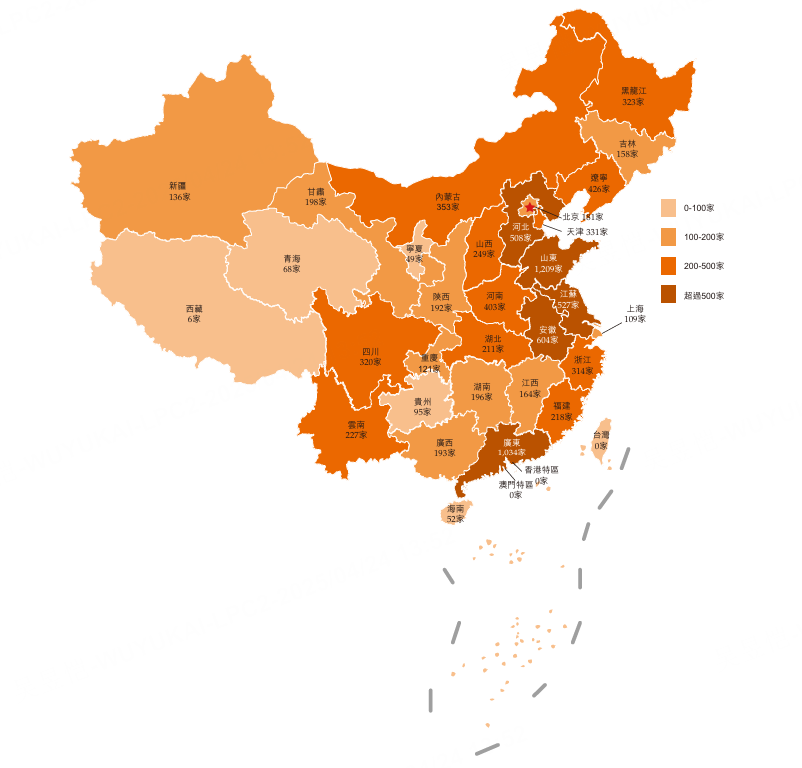

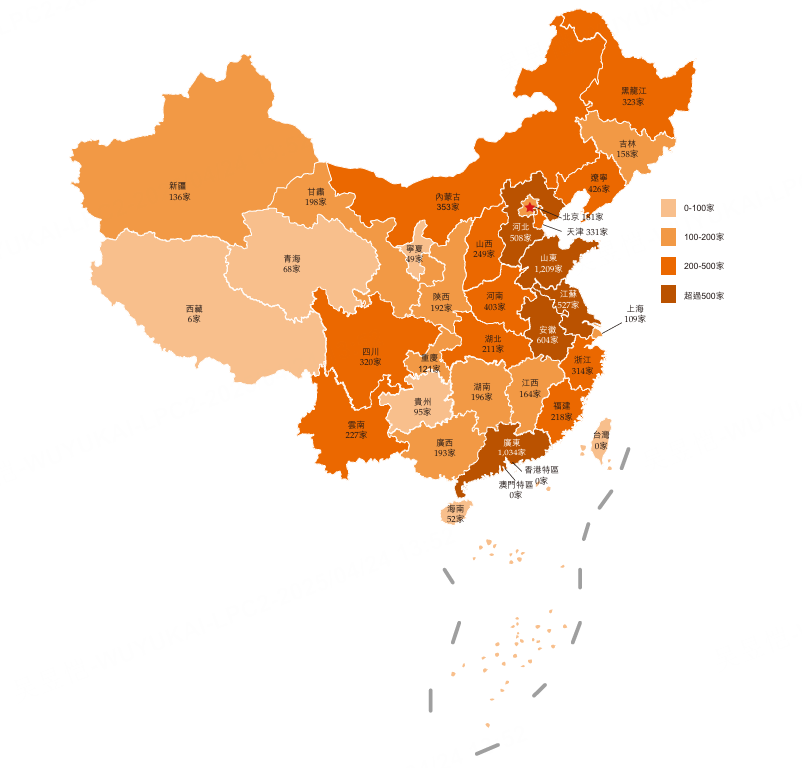

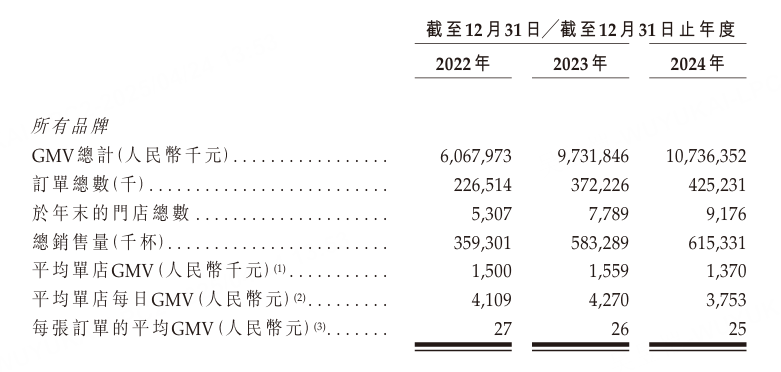

沪上阿姨采用以加盟为主、自营为辅的门店拓展策略。截至2024年12月31日,公司共运营9176家门店,其中9152家为加盟门店,覆盖全国超过300个城市。

2022年门店总数:5307家

2023年门店总数:7789家

2024年门店总数:9176家

根据灼识咨询数据,公司已成为中国第四大现制茶饮品牌,并是中国覆盖城市最多的中价位现制茶饮品牌。其中,约50.4%的门店位于三线及以下城市,构建了广泛的下沉渠道网络。

三、营收结构:加盟商相关收入为核心

公司主要收入来源包括以下三部分:

加盟商相关收入:包括食材、包装、设备销售,以及加盟服务费用(如经营指导、员工培训、市场营销等),为最主要收入构成。

直营店收入:通过直营门店直接对外销售饮品产品。

其他收入:电商平台销售及部分城市的会员制付费产品等。

该收入模式在标准化、可复制性强的基础上,利于规模化扩张,并能有效控制成本。

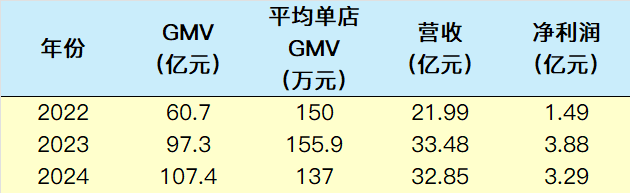

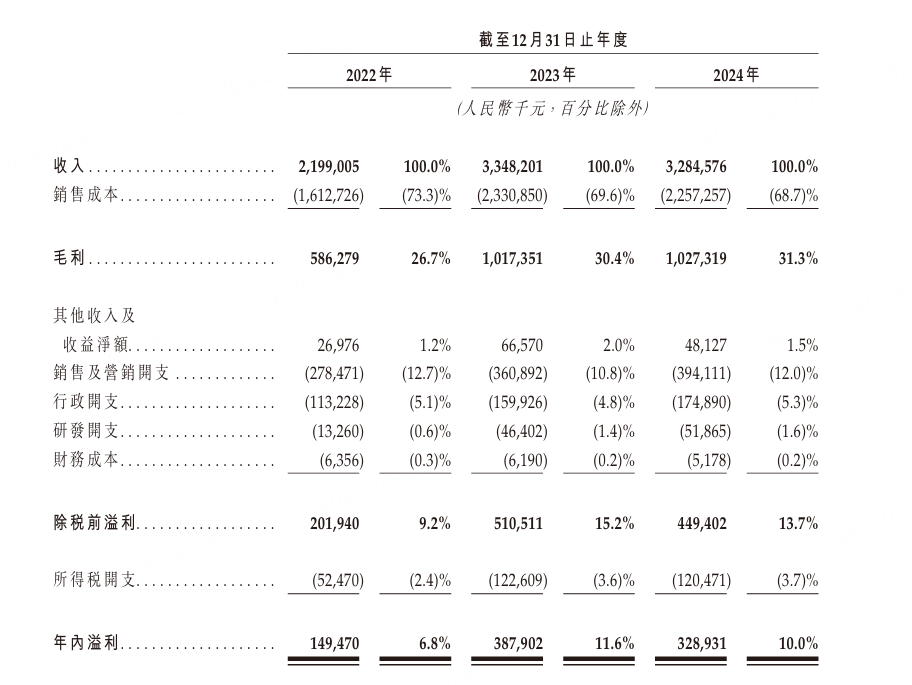

四、经营数据表现:营收持续增长,盈利能力稳定

过去三年,公司在门店数量与营业收入层面均实现大幅提升。尽管2024年部分指标出现轻微回调,但整体表现稳健:

2023年公司GMV同比增长60.4%,而2024年增长放缓至10.3%,显示出在高速扩张后阶段进入运营稳固期。此外,平均单店GMV出现下滑,可能与大量新开店铺尚未进入成熟运营阶段有关。

五、行业地位与资本化前景

沪上阿姨的竞争优势集中体现在以下几个方面:

门店网络广泛,尤其在下沉市场建立领先地位;

标准化加盟体系完善,具备快速复制能力;

中价位定位,适应消费升级与理性消费趋势;

多元产品布局,为品牌提供成长弹性空间。

随着茶饮行业逐步进入精细化运营阶段,沪上阿姨的资本市场表现将取决于其单店盈利能力提升、品牌持续力以及健康饮品创新能力。本次IPO如若成功,将为其在激烈市场竞争中提供充足的资金与战略灵活性。

目前, $茶百道(02555)$ 市盈率TTM约为24倍, $古茗(01364)$ 为32倍,而 $蜜雪集团(02097)$ 为37倍

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56