赛为智能2024年财报:营收骤降68%,亏损扩大至5.07亿

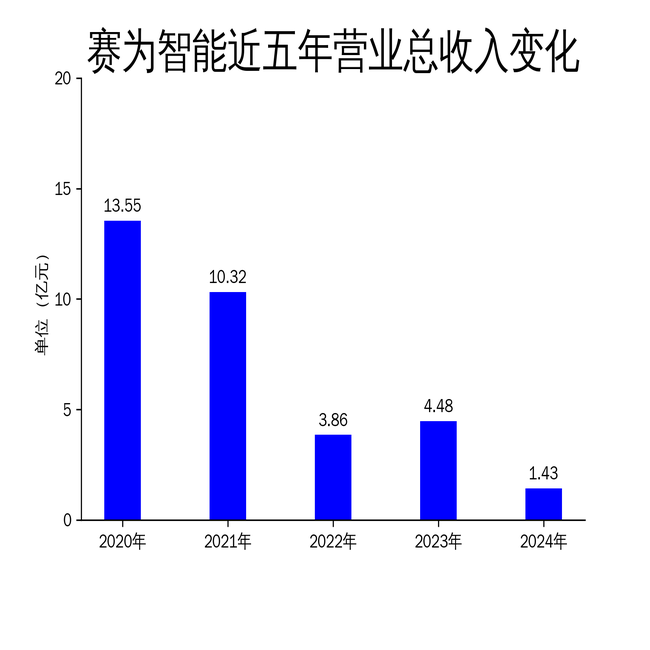

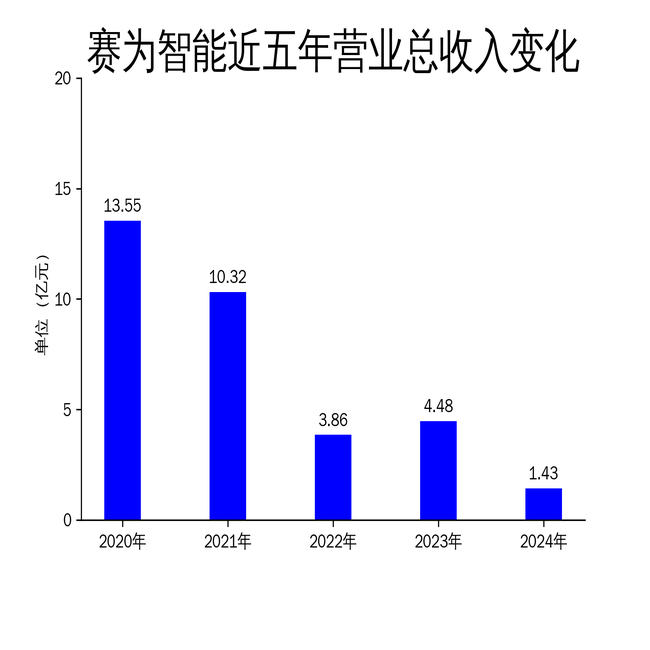

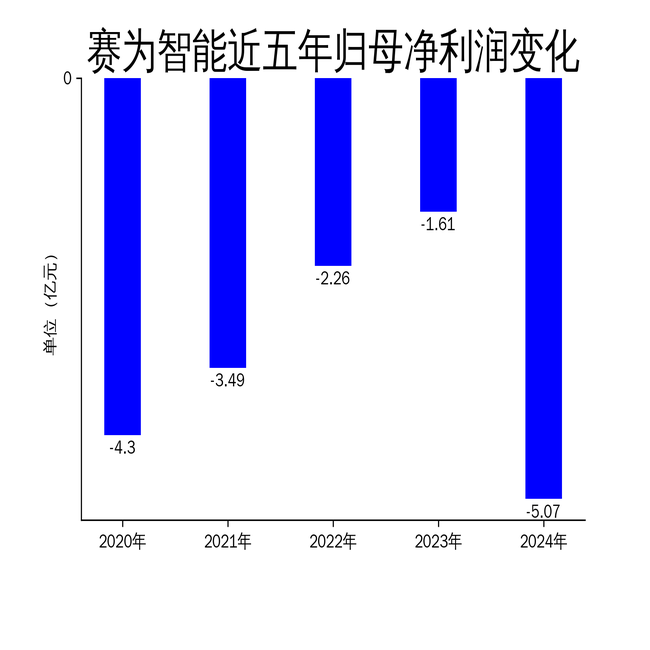

4月24日,赛为智能发布2024年年报,数据显示公司全年实现营业总收入1.43亿元,同比下降68.03%;归属净利润亏损5.07亿元,同比扩大215.55%;扣非净利润亏损2.18亿元,同比增亏6.73%。公司总资产为11.74亿元,归属于上市公司股东所有者权益为1.22亿元。赛为智能作为一家以人工智能为核心战略的公司,尽管在无人机、机器人、智慧城市等领域有所布局,但2024年的财务表现却令人担忧。

营收大幅下滑,亏损持续扩大

2024年,赛为智能的营业总收入仅为1.43亿元,较2023年的4.48亿元大幅下降68.03%。这一下滑幅度远超行业平均水平,显示出公司在市场竞争中的劣势。更为严峻的是,公司的归属净利润从2023年的-1.61亿元进一步扩大至-5.07亿元,亏损幅度增加了215.55%。扣非净利润也从上年的-2.04亿元增至-2.18亿元,表明公司在主营业务上的亏损问题并未得到有效缓解。

从滚动环比增长数据来看,赛为智能的营业总收入、归属净利润和扣非净利润均呈现负增长趋势,分别为-49.69%、-159.29%和-10.23%。这些数据表明,公司在过去一年中的经营状况持续恶化,尤其是在盈利能力方面,面临着巨大的挑战。

核心业务表现不佳,市场竞争力下降

赛为智能的核心业务包括无人机、机器人、智慧城市解决方案等,尽管公司在这些领域投入了大量资源,但2024年的表现却不尽如人意。无人机业务方面,尽管公司在矿山爆破巡检、应急通信、空中喷洒等领域有所应用,但整体市场规模有限,未能为公司带来显著的营收增长。机器人业务方面,尽管公司推出了多款巡检机器人,但市场竞争激烈,产品毛利率较低,难以支撑公司的整体盈利。

智慧城市解决方案是赛为智能的另一大业务板块,但2024年该领域的营收贡献也大幅缩水。公司在智慧轨道交通、大数据平台等领域的项目进展缓慢,未能有效转化为实际收入。此外,公司在研发投入上虽然保持了较高的比例,但研发成果的市场化进程缓慢,未能为公司带来预期的收益。

经营现金流紧张,资产质量堪忧

2024年,赛为智能的经营现金流净额为-3869.85万元,同比减少1435.51万元,显示出公司在经营活动中的现金流压力进一步加大。筹资活动现金流净额为-4374.02万元,尽管同比增加了5875.25万元,但整体现金流状况依然不容乐观。投资活动现金流净额为8951.51万元,较上年同期有所下降,表明公司在投资方面的回报率较低。

从资产质量来看,截至2024年末,公司其他应收款较上年末减少68.16%,占公司总资产比重下降9.42个百分点;投资性房地产较上年末减少2.59%,占公司总资产比重上升7.29个百分点。这些数据表明,公司在资产管理和运营效率上存在较大问题,资产质量堪忧。

未来展望:挑战与机遇并存

尽管2024年的财务表现不佳,但赛为智能在人工智能、无人机、机器人等领域的技术积累仍然具有一定的市场潜力。未来,公司需要在以下几个方面进行改进:首先,加快研发成果的市场化进程,提升产品的市场竞争力;其次,优化资产结构,提高资产运营效率;最后,加强现金流管理,确保公司在经营活动中的资金链安全。

总的来说,赛为智能在2024年面临着严峻的财务和经营挑战,未来能否扭转局面,取决于公司能否在市场竞争中找到新的增长点,并有效提升自身的盈利能力。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56