东方电热2024年财报:营收利润双降,新能源业务承压

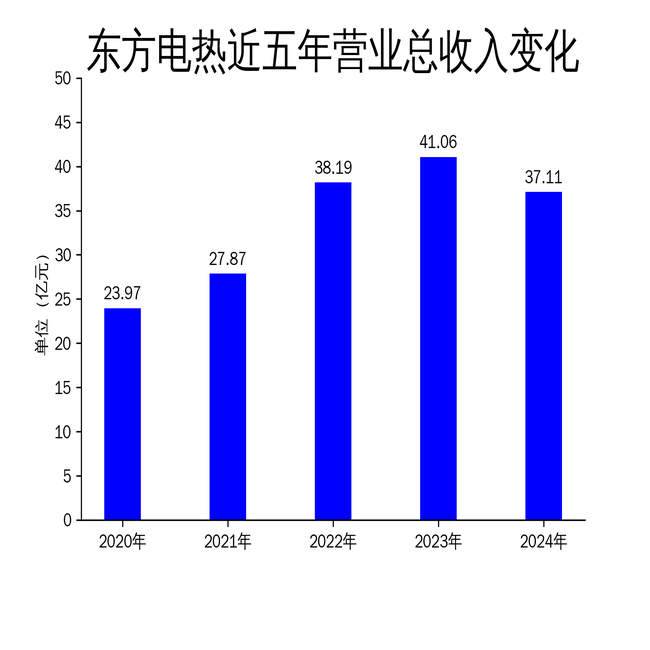

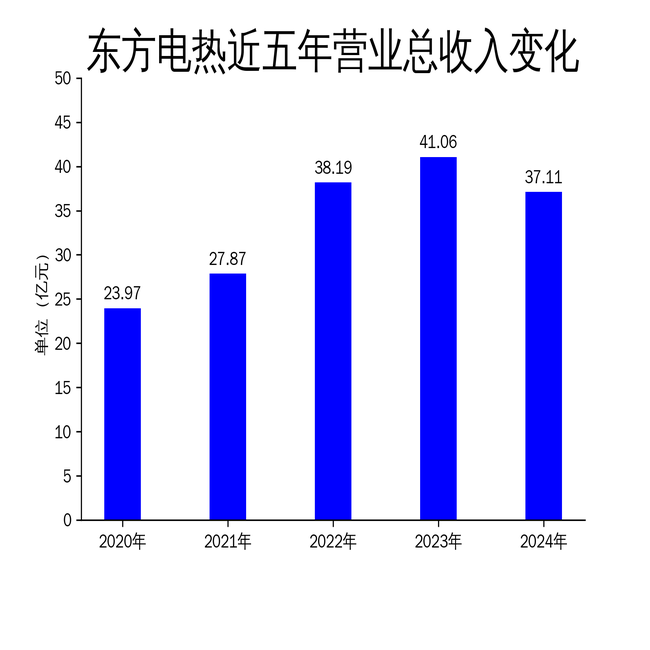

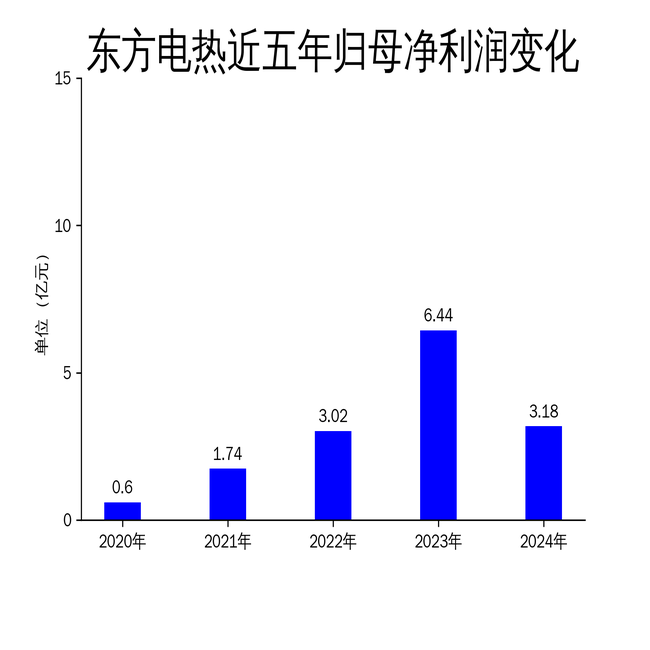

2025年4月24日,东方电热发布了2024年年报。报告显示,公司全年实现营业总收入37.11亿元,同比下降9.62%;归属净利润3.18亿元,同比大幅下降50.62%;扣非净利润2.88亿元,同比下降28.84%。尽管公司在新能源汽车和熔盐储能领域取得了一定进展,但整体业绩表现不佳,尤其是新能源装备业务订单下滑,成为拖累利润的主要原因。

营收利润双降,新能源业务成主要拖累

东方电热2024年的业绩表现不容乐观。营业总收入同比下降9.62%,归属净利润更是大幅下滑50.62%。这一显著下降主要归因于资产处置收益的减少以及新能源装备业务订单的下滑。报告期内,资产处置收益为-121万元,同比减少29,903万元;新能源装备业务实现净利润22,873万元,同比减少10,766万元。

尽管公司在新能源汽车元器件业务上取得了显著进展,实现营业收入5.14亿元,同比增长73.38%,但这一增长未能抵消新能源装备业务的损失。多晶硅行业投资景气度的下降,直接影响了公司新能源装备业务的订单量,成为公司整体业绩下滑的主要原因。

新能源汽车业务表现亮眼,但未能扭转颓势

在新能源汽车领域,东方电热的表现可圈可点。公司紧抓新能源汽车快速发展的机遇,提升PTC电加热器产能,并进一步丰富产品矩阵。报告期内,新能源汽车元器件业务订单交付大幅增长,实现营业收入5.14亿元,同比增长73.38%;净利润5,050.61万元,同比增长127.21%。

此外,公司还积极研发座椅通风、按摩、加热等智能座舱产品,以及液冷板、厚膜加热器等热管理产品,推动产品量产。这些举措为公司在新兴市场中赢得了更多机会,但整体来看,新能源汽车业务的增长仍未能完全抵消新能源装备业务的损失。

熔盐储能业务初具规模,未来或成新增长点

东方电热在熔盐储能领域的布局也取得了一定成效。报告期内,公司加大了对熔盐储能、大飞机试验用电加热器等市场的开拓力度,储备订单已超1亿元。公司自主研发的6千伏1兆瓦高压熔盐电加热器在华能海门电厂投用,填补了技术空白。

此外,公司还在积极开拓硅烷气、硅碳负极、半导体加热等新赛道,显示出对未来多元化发展的战略布局。尽管这些新兴业务目前尚未形成规模效应,但随着市场需求的增长,未来有望成为公司新的利润增长点。

总体来看,东方电热在2024年面临了较大的市场挑战,尤其是新能源装备业务的订单下滑对公司整体业绩造成了显著影响。尽管公司在新能源汽车和熔盐储能领域取得了一定进展,但如何平衡各业务板块的发展,提升整体盈利能力,仍是公司未来需要重点解决的问题。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56